Seu guia para usar empréstimos pessoais para consolidação de dívidas

Você passou anos fazendo malabarismos com dívidas em vários cartões de crédito com taxas e cronogramas de pagamento diferentes e atingiu seu limite (literal ou figurativamente).

Talvez você já tenha consolidado sua dívida, esteja no caminho de um perfil financeiro mais saudável e queira renegociar o prazo do empréstimo. Ou talvez você esteja cansado da constante batida de pagamentos com cartão de crédito, pagamentos de empréstimos estudantis, pagamentos de empréstimos para automóveis e queira acalmá-los para um zumbido gerenciável.

Qual empréstimo de consolidação da dívida é ideal para você? Não existe uma resposta única para todos, mas podemos ajudá-lo a apontar a direção certa para encontrar o tamanho adequado para você.

Benefícios da consolidação da dívida

Os termos do seu empréstimo de consolidação da dívida dependerão do seu histórico de crédito e de outros fatores, como situação de emprego e quadro total da dívida. Você provavelmente está procurando pelo menos um dos seguintes:

-

Simplicidade . Um empréstimo de consolidação da dívida transforma muitas dívidas em uma:um pagamento mensal do empréstimo, uma taxa de juros (de preferência uma taxa fixa para que os pagamentos mensais permaneçam consistentes mês a mês), um cronograma de pagamento

-

Flexibilidade . Um empréstimo pessoal para consolidação de dívidas permite que você altere os termos para tornar as obrigações mensais mais gerenciáveis (em outras palavras, pagamentos mensais mais baixos) ou para pagar um empréstimo mais rapidamente (livre de dívidas mais rapidamente)

-

Economia . Muitas pessoas são seduzidas pela simples perspectiva de economizar dinheiro ao longo do tempo, fazendo um empréstimo com uma taxa de juros menor do que a que têm agora.

Se você está procurando ajuda de empréstimo de liquidação de dívidas, você está no lugar certo. Aqui estão os principais fatores a serem observados ao consolidar dívidas:

-

O que você deve saber sobre o empréstimo de consolidação da dívida

-

Os benefícios de usar um empréstimo pessoal para consolidação de dívidas

-

Quando um empréstimo de consolidação da dívida é ideal para você

-

Como encontrar os melhores empréstimos de consolidação da dívida perto de você

O que você deve saber sobre empréstimos para consolidação de dívidas

Pode surpreendê-lo saber que muitas pessoas que consideram a consolidação da dívida não têm necessariamente uma pontuação de crédito ruim. Eles não estão fazendo apenas o pagamento mínimo de sua dívida de cartão de crédito ou atrasados em seus pagamentos de empréstimos para automóveis. A maioria está simplesmente procurando limpar suas finanças ou mudar sua boa pontuação de crédito para uma excelente pontuação de crédito.

Talvez você tenha se casado, você e seu parceiro tenham alguns empréstimos cada um, e agora você quer comprar uma casa. Você tem saldo no cartão de crédito, que também pode ser considerado dívida com juros altos. Empréstimo de consolidação da dívida, aqui vamos nós!

A dívida não é a mesma para todos, então o valor do empréstimo não é o mesmo para todos. Vamos ter uma ideia sobre o que é a consolidação da dívida e como ela funciona. Pode ser o melhor empréstimo pessoal para você.

Como funciona um empréstimo para consolidação de dívidas?

A consolidação da dívida envolve a contratação de um novo empréstimo para pagar um ou mais empréstimos existentes. O novo empréstimo brilhante pode vir da mesma fonte que os empréstimos antigos, especialmente se você tiver um banco ou cooperativa de crédito que realmente valoriza.

Mas este também pode ser o momento de considerar que talvez sua dívida seja uma bagunça quente de contas espalhadas por vários lugares porque você não se estabeleceu com uma cooperativa de crédito ou banco que tenha seus melhores interesses em mente. Um empréstimo de consolidação da dívida está limpando a casa de suas dívidas variadas, então este é o momento de considerar qual é o melhor empréstimo pessoal para onde você está indo e o que você deseja alcançar financeiramente ao pagar sua dívida.

Alguns empréstimos de consolidação da dívida são garantidos por ativos, como sua casa ou carro. Isso é chamado de dívida garantida. Um empréstimo pessoal para consolidação de dívidas geralmente é o oposto - dívida não garantida - e é amplamente respaldado pelo seu histórico anterior de pagamento (sua pontuação de crédito).

Quais são as vantagens de um empréstimo de consolidação da dívida?

A principal razão pela qual as pessoas consolidam seus empréstimos é simplificar vários empréstimos existentes em um único pagamento mensal. Lembre-se de que a fatura do seu cartão de crédito também é um empréstimo pelo qual você está pagando juros.

Não é incomum incluir um empréstimo automático com outros empréstimos quando você agrupa sua dívida em um único empréstimo, especialmente se as taxas de juros que você está pagando no momento forem realmente pouco atraentes. Na maioria das vezes, porém, os empréstimos de consolidação da dívida não são empréstimos garantidos.

Como a dívida não garantida tem taxas de juros mais altas do que a dívida garantida, isso pode aumentar sua taxa de juros em um de seus empréstimos, mas, em geral, melhora suas taxas de juros em geral. Este é o momento de fazer as contas para garantir que seu prazo de reembolso de longo prazo melhore suas economias de longo prazo. Você sabe quem pode ajudá-lo com esse problema de matemática? Um agente de empréstimo de um banco comunitário que deseja ajudá-lo a encontrar o melhor empréstimo pessoal para você.

No geral, você obterá uma melhor taxa de juros e um cronograma de pagamento mais claro como parte do negócio, já que muitos empréstimos de consolidação da dívida também são empréstimos com juros baixos, especialmente em comparação com a dívida do cartão de crédito.

Benefícios de usar um empréstimo pessoal para consolidação de dívidas

É claro que queremos que as pessoas encontrem o lugar certo para pedir dinheiro emprestado com base em suas necessidades financeiras, sua geografia e seus valores. Mas quando se trata de empréstimos de consolidação de dívidas, sua motivação para encontrar o empréstimo certo começa com esses três motivos pelos quais você pode estar procurando gerenciar seus múltiplos pagamentos de dívidas:simplicidade, flexibilidade e economia. Na maioria das vezes, as pessoas procuram transferir suas dívidas existentes para uma oportunidade de uma taxa de juros mais baixa, então vamos começar por aí.

Melhores taxas

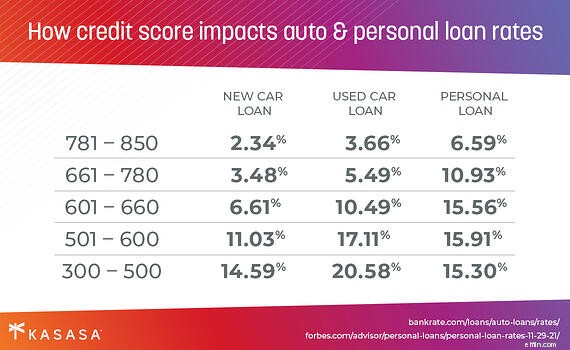

A taxa de juros é um dos fatores mais importantes quando se considera qualquer empréstimo pessoal (ou cartão de crédito). Você provavelmente já conhece o básico. Uma taxa de juros mais alta significa que você está ganhando mais dinheiro no longo prazo. Obter uma taxa de juros mais baixa em um empréstimo existente – se, por exemplo, sua pontuação de crédito melhorou a um nível em que você pode receber uma redução da taxa – é uma das principais razões para usar um empréstimo pessoal para consolidação de dívidas. Então, sim, encontre uma boa taxa e faça as contas.

Valores de pagamento consistentes

Outro objetivo comum é obter clareza sobre o valor total que você pagará ao longo da vida do empréstimo. Alguns empréstimos vêm com uma taxa de juros variável:o valor pago mensalmente sobe e desce dependendo dos fatores de mercado. É impossível planejar com precisão, pois você está pagando uma quantia diferente a cada mês. Se você tem um empréstimo com taxa variável, mas gostaria de saber exatamente quanto pagará todos os meses – e quando ficará totalmente livre de dívidas – você deve refinanciar em um empréstimo com taxa fixa.

Existem outros fatores além de uma taxa de juros flutuante que pode resultar em valores de pagamentos mensais flutuantes. Alguns empréstimos vêm com um "pagamento de balão" inesperadamente grande no final do período de pagamento:uma conta final enorme que pode ser um choque rude. Se você está atualmente equilibrando várias dívidas com diferentes taxas de juros e cronogramas mensais, consolidá-las em um pagamento mensal consistente é uma jogada inteligente. Faça perguntas ao seu credor em potencial para saber se o prazo de pagamento inclui tais surpresas.

Reembolso mais rápido, pagamentos mensais mais baixos... ou ambos

Talvez você seja uma pessoa orientada para o calendário e sua principal preocupação seja ajustar seu cronograma de pagamento. Ei, nós entendemos - a vida é complicada o suficiente. Existem várias razões para fazer isso.

Algumas pessoas querem sair da dívida o mais rápido possível. Há anos eles vêm perdendo o equilíbrio e querem acelerar o processo para deixá-lo para trás. Embora a taxa de juros ainda seja um número importante para ficar de olho para que você não acabe pagando mais em dívidas com juros altos, um cronograma de pagamento mais curto é um fator importante para aqueles cujo objetivo principal é correr para o status de livre de dívidas . Se você está se posicionando para uma futura compra de casa, especialmente em um futuro não tão distante, é exatamente isso que pode levá-lo a uma excelente pontuação de crédito.

E algumas pessoas precisam de um período de pagamento estendido – em outras palavras, pagamentos mensais mais baixos, mesmo que demore um pouco mais para pagar. Este é, obviamente, um fator importante para muitas pessoas no processo de consolidação da dívida.

Às vezes é possível atingir os dois objetivos. Se você consolidar em um empréstimo em que tem um pagamento mensal mais baixo, mas continua pagando o valor do pagamento anterior quando puder, poderá sair da dívida mais rapidamente e ainda pagar menos a longo prazo. Ganha-ganha!

Flexibilidade e transparência em torno do período de reembolso é um fator tão importante quanto a taxa de juros para muitas pessoas que desejam refinanciar. Certifique-se de manter ambos em mente.

Quando um empréstimo de consolidação da dívida é ideal para você?

Os empréstimos de consolidação da dívida funcionam bem para pessoas com um ou mais empréstimos existentes que desejam refinanciar para pagar uma taxa de juros mais baixa, reduzir seus pagamentos mensais de empréstimos ou ambos.

Considere as razões pelas quais as pessoas consolidam dívidas. Algumas pessoas precisam de simplicidade:transformar muitas dívidas em uma só. Alguns estão optando pela flexibilidade:alterando os termos para tornar os pagamentos mensais mais confortáveis. Muitas pessoas são seduzidas pela simples perspectiva de economizar dinheiro ao longo do tempo. Novamente, muitos tamanhos, muitas razões, muitos objetivos, mas vale a pena considerar para determinar qual opção é a certa para você.

Como em qualquer empréstimo, os termos dependerão do seu histórico de crédito e de outros fatores, como situação de emprego e quadro total da dívida. Você passará pelo processo de aprovação de crédito, por isso é uma boa ideia descobrir qual é sua pontuação de crédito atual e verificar todos os lugares onde você pode ter dívidas pendentes.

O motivo de um empréstimo de consolidação da dívida é reduzir o valor total que você pagará de volta ou simplificar o reembolso. O quando depende de você. Se você está sobrecarregado com muitas contas de cartão de crédito ou se recentemente teve uma mudança de vida que facilitou o pagamento de seus empréstimos anteriores, a consolidação de dívidas pode ser o próximo passo certo para você.

Um empréstimo pessoal usado para refinanciar um ou mais empréstimos pré-existentes pode ajudar a economizar dinheiro e colocá-lo em um caminho livre de riscos para sair das dívidas. Dê uma olhada em sua situação financeira e objetivos. Você deseja prestar muita atenção à taxa, valor do pagamento mensal e cronograma de pagamento de uma oferta de empréstimo de consolidação da dívida.

Quer ficar livre de dívidas o mais rápido possível? Procure um empréstimo com o menor prazo de pagamento possível.

Taxa de compras? Obtenha um empréstimo com um prazo de reembolso semelhante, mas com uma taxa de juros mais baixa.

Procurando mais clareza em seus termos de pagamento, ao mesmo tempo em que tenta reduzir seu pagamento mensal? Contrate um empréstimo de consolidação da dívida com uma taxa de juro fixa e um prazo de reembolso mais longo.

O único empréstimo de consolidação de dívida com Take-Backs™

Vamos lançar mais uma consideração na mistura. Depois de ter seu empréstimo de consolidação da dívida em vigor, e se você tropeçar em uma despesa inesperada, como o casamento de um amigo que você não quer perder, ou um novo apartamento onde você tem que fornecer sua própria lavadora e secadora? Lembre-se, você está tentando eliminar várias dívidas e acabou de combinar sua dívida em um único pagamento mensal.

Um empréstimo Kasasa ® inclui um recurso exclusivo que permite que você aproveite os pagamentos extras que você está fazendo e use esse dinheiro sem ter que considerar outro empréstimo.

Ei, você está desfrutando da simplicidade, flexibilidade e economia que seu empréstimo de consolidação da dívida lhe proporcionou. Você não quer manter o foco nesses objetivos mesmo quando surgem surpresas (caras)?

Um empréstimo Kasasa oferece controle total sobre essas variáveis e uma nova perspectiva de como elas interagem ao longo do tempo. Nossa ferramenta de painel exclusiva permite que você visualize a vida útil do seu empréstimo em termos de tempo e dinheiro, e nosso exclusivo Take-Back ® recurso permite que você recupere o dinheiro que você já pagou para o seu empréstimo, dando-lhe acesso aos fundos quando você mais precisar deles

Comece com um empréstimo Kasasa para consolidação da dívida aqui.

-

Empréstimos de consolidação da dívida para crédito ruim:nossas 5 principais escolhas

As 5 principais empresas de empréstimo de consolidação de dívida As especificidades do seu empréstimo de consolidação da dívida dependerão da sua credibilidade no momento da sua aplicação. Com isso d

-

Empréstimos de consolidação da dívida para crédito ruim:nossas 5 principais escolhas

As 5 principais empresas de empréstimo de consolidação de dívida As especificidades do seu empréstimo de consolidação da dívida dependerão da sua credibilidade no momento da sua aplicação. Com isso d

Artigos em Destaque

- Como se inscrever para empréstimos pessoais militares

- 4 dicas para obter empréstimos de crédito ruim para consolidação de dívidas

- Empréstimos pessoais para crédito ruim

- Os 5 principais benefícios dos empréstimos para consolidação de dívidas

- 3 alternativas para empréstimos de consolidação de dívidas

- 3 vezes para consolidar sua dívida usando um empréstimo pessoal

- Não use esses 4 tipos de empréstimo para consolidação de dívidas

- Refinanciando sua dívida de empréstimo estudantil:um guia

-

Por que um empréstimo de capital próprio é uma escolha arriscada para a consolidação da dívida

Por que um empréstimo de capital próprio é uma escolha arriscada para a consolidação da dívida Pensando em fazer um empréstimo imobiliário para consolidar sua dívida? Você precisa estar ciente dos riscos dessa escolha. Fonte da imagem:Getty Images. Quando você tem muitas dívidas com juros alt...

-

Seu guia completo para empréstimos PPP

Seu guia completo para empréstimos PPP TL;DR: Pequenas empresas - incluindo 1099s e proprietários individuais - só são elegíveis para empréstimos PPP se existirem antes de 15 de fevereiro de 2020. A aceitação de depósitos está sujeita a ac...