Empréstimo pessoal x cartão de crédito:quando usar o quê

Isso pode acontecer com qualquer um:você foi pego com um anúncio de mídia social bem colocado e agora você precisa aquela panela multiuso cara (ou conjunto de almofadas de espuma de memória, ou serviço de assinatura de roupas íntimas...). Seus três melhores amigos da faculdade vão se casar com um mês de diferença um do outro e, de repente, você tem muitas viagens inesperadas em seu itinerário, sem mencionar presentes para comprar. Ou a transmissão do seu carro falha no pior momento possível e você precisa de um reparo de emergência.

É natural buscar instintivamente seu cartão de crédito ao lidar com uma despesa inesperada ou pesada, mas essa nem sempre é a melhor opção. Em muitos cenários, você pagará menos dinheiro em um cronograma mais flexível se optar por um empréstimo pessoal em vez de um cartão de crédito para certas despesas caras.

Este guia explicará a diferença entre empréstimos pessoais e cartões de crédito e ajudará você a identificar o que é melhor para suas necessidades.

O que é um cartão de crédito? O que é um empréstimo pessoal?

Você pode não pensar dessa maneira, mas seu cartão de crédito é basicamente uma pequena máquina de empréstimo. Toda vez que você desliza (ou usa um de seus cartões de crédito como método de pagamento pré-salvo sem pensar duas vezes), está tecnicamente fazendo um empréstimo pessoal nesse valor. Este “empréstimo” começa instantaneamente a acumular juros (a taxa de juros do seu cartão de crédito), depois de ser adicionado ao restante do seu saldo não pago. Você paga seu cartão e o valor do empréstimo (sua dívida de cartão de crédito) diminui. Então você faz outra carga e ela sobe novamente. Isso é chamado de dívida rotativa.

Um empréstimo pessoal, por outro lado, é uma dívida única que você assume com um valor inicial, taxa de juros e cronograma de pagamento especificados. Em termos mais claros:você recebe uma quantia fixa de dinheiro de uma só vez e paga de volta em parcelas (a mesma quantia todas as vezes) durante um número pré-determinado de meses. Esta é uma dívida não rotativa.

Quando usar um cartão de crédito?

As taxas de juros do cartão de crédito costumam ser mais altas do que as taxas de juros do empréstimo pessoal, e o cronograma de pagamento é menos flexível, como sabe quem recebe uma fatura mensal do cartão de crédito. Taxas de juros mais altas e prazos de pagamento mais longos significam que você acaba pagando mais dinheiro a longo prazo.

Dito isso, ainda há alguns casos em que faz sentido você ficar com seu fiel pedaço de plástico. As compras pequenas e regulares para as quais você já o usa podem ficar:mantimentos, taxas de assinatura mensais, cobertura de um jantar com amigos. Cobrar despesas que você sabe que pode pagar facilmente no prazo ajuda a construir uma pontuação de crédito mais alta, um objetivo importante para muitas pessoas.

Às vezes, um cartão de crédito pode até ser usado para consolidar várias dívidas menores que você pode pagar confortavelmente em um ano ou menos. Mas tome cuidado:isso só vai te beneficiar se o cartão de crédito vier com uma taxa de juros baixa (ou melhor, 0%) para o primeiro ano.

Quando usar um empréstimo?

Uma maneira fácil de saber se você deve usar um empréstimo pessoal é verificando o limite do cartão de crédito. Digamos que você tenha duas cartas, cada uma com um limite de US$ 3.000. Se você precisar pedir mais de US $ 6.000, seus cartões de crédito não serão uma opção e você precisará fazer um empréstimo pessoal.

Sob esse teto, você provavelmente ainda estará melhor com um empréstimo pessoal em seu cartão de crédito para grandes compras que levarão um ano ou mais para serem pagas. Isso depende da sua situação financeira pessoal, é claro, mas se o valor que você precisa cobrir for superior a alguns milhares de dólares, um empréstimo pessoal geralmente será uma escolha melhor.

O mesmo vale para despesas de emergência que você não pode pagar confortavelmente do próprio bolso:aquela maldita falha de transmissão, uma visita não planejada ao veterinário, todos os dias chuvosos que a vida gosta de jogar em você. Um empréstimo pessoal pode atenuar o choque de uma fatura inesperada, geralmente por uma taxa melhor do que um cartão de crédito.

E a pontuação de crédito?

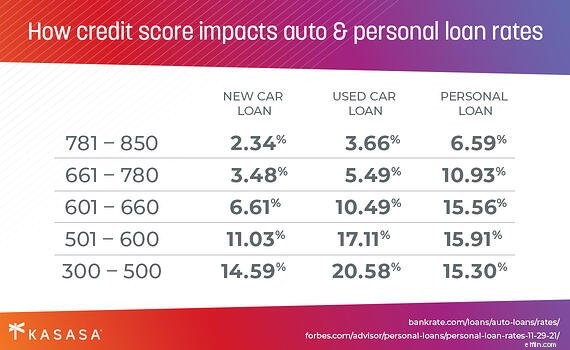

Se você pode obter uma taxa melhor em um empréstimo versus um cartão de crédito, dependerá em grande parte da sua pontuação de crédito. Quanto maior sua pontuação de crédito, menor a taxa de juros que você obterá em uma oferta de empréstimo; quanto menor a taxa, menos você paga total. Geralmente, você deseja escolher um empréstimo pessoal em vez de cartão de crédito para compras caras, se tiver um bom crédito. Se você tiver uma pontuação de crédito baixa, o uso responsável do cartão de crédito o aumentará com o tempo.

Os empréstimos pessoais quase sempre envolvem um plano de pagamento mais flexível. A clareza no cronograma de reembolso dá tranquilidade, além de confiança, sabendo que você está economizando dinheiro. E os pagamentos de empréstimos no prazo também tendem a ter um impacto positivo na pontuação de crédito.

Como escolher o melhor empréstimo pessoal?

Há muitas partes móveis a serem consideradas ao escolher um empréstimo:taxa de juros, taxas, valor do pagamento mensal e período de pagamento estão entre os mais importantes. Um empréstimo Kasasa ® lhe dará controle total sobre essas variáveis e o ajudará a emprestar de maneira mais inteligente, em vez de acumular mais dívidas de cartão de crédito com juros altos quando isso puder ser evitado.

Você não é cobrado nenhuma taxa, e nosso recurso exclusivo Take-Back™ permite que você recupere o dinheiro que já pagou em seu empréstimo, dando-lhe acesso a fundos quando você mais precisar. Um empréstimo pessoal Kasasa oferece flexibilidade para as incertezas da vida, para que você possa se livrar das dívidas mais rapidamente e ainda estar preparado para a próxima curva da vida.

-

O que é um empréstimo de construtor de crédito?

Se você nunca teve crédito antes ou está se recuperando de um crédito ruim, considere fazer um empréstimo para construtor de crédito. É um empréstimo projetado especificamente para pessoas que podem n

-

O que é a rotatividade do cartão de crédito?

O churning de cartão de crédito é uma estratégia de abrir várias contas de cartão de crédito para acumular pontos de bônus, milhas, dinheiro de volta e outras vantagens. No entanto, esse hobby não é i

Artigos em Destaque

- O que é um despejo de cartão de crédito?

- O que é um CVN de cartão de crédito?

- O que é um cartão de crédito Platinum?

- Você pode transferir um empréstimo pessoal para um cartão de crédito?

- O que é um cartão de crédito de transferência de saldo?

- O que é um empréstimo pessoal?

- Empréstimo Pessoal x Cartão de Crédito:Principais Diferenças

- Quando usar um empréstimo pessoal para compras de fim de ano

-

O que é um adiantamento em dinheiro no cartão de crédito?

O que é um adiantamento em dinheiro no cartão de crédito? Ao obter um cartão de crédito, você deve receber informações sobre os vários termos e taxas para as diferentes formas de uso do cartão. Uma opção é receber um adiantamento em dinheiro. Você pode sa...

-

O que é um usuário autorizado em um cartão de crédito?

O que é um usuário autorizado em um cartão de crédito? Se você deseja aumentar seu histórico de crédito ou aumentar sua pontuação de crédito, tornar-se um usuário autorizado pode ajudar a estabelecer um melhor crédito pessoal. E qualquer pessoa com cartão...