Como funcionam as pontuações de crédito

Dependemos do crédito para muitas coisas importantes na vida - seja para comprar um carro, uma casa ou um computador ou para obter um empréstimo estudantil. Um número de três dígitos - sua pontuação de crédito - pode determinar se você pode fazer essas coisas e até mesmo quanto isso vai custar.

Como um simples número pode determinar se você pode comprar uma casa ou um carro? Se você leu Como funcionam os relatórios de crédito, sabe que seu relatório de crédito contém um histórico de como você pagou suas contas, quanto crédito em aberto você tem e qualquer outra coisa que possa afetar sua credibilidade. Sua pontuação de crédito resume todas essas informações a um número de três dígitos. Usando a pontuação de crédito, os credores podem prever com alguma precisão a probabilidade de o mutuário pagar um empréstimo e fazer os pagamentos em dia. É como as lojas de eletrônicos e de departamentos podem oferecer crédito instantâneo.

Esse número incrivelmente importante, que afeta o quanto você paga por crédito, seguro e outras necessidades da vida, costumava ser escondido dos consumidores. Até recentemente, apenas credores e outras empresas que usavam a pontuação podiam acessá-la. A Fair Isaac and Company, que desenvolveu a partitura, achou que ela só confundiria os consumidores, já que não havia nada para lhes dizer o que significava ou o que os credores estavam procurando.

Em 2001, no entanto, tudo isso mudou devido à pressão do Congresso dos EUA e de grupos industriais e de consumidores. Agora você pode visualizar sua pontuação de crédito -- por uma taxa -- de agências de relatórios de crédito e serviços de monitoramento de crédito.

Mas para nos ajudar a entender esse número e saber como melhorá-lo, precisamos descobrir como ele é calculado.

Detalhamento da pontuação de crédito

Sua pontuação de crédito é calculada ponderando as informações em seu relatório de crédito.

Sua pontuação de crédito é calculada ponderando as informações em seu relatório de crédito. Embora existam vários métodos de pontuação, a maioria dos credores usa o FICO método da Fair Isaac Corporation . Cada uma das três principais agências de crédito (Experian, Equifax e TransUnion) trabalhou com a Fair Isaac no início dos anos 80 para criar o método de pontuação.

A pontuação de crédito é determinada como uma nota na escola. Considere como um professor calcula as notas tirando notas de testes, trabalhos de casa, frequência e qualquer outra coisa que queira usar, pesando cada uma de acordo com a importância para chegar a uma nota final de um único número. É o mesmo para uma pontuação de crédito. Mas, em vez de usar as pontuações de questionários e artigos, ele usa as informações do seu relatório de crédito.

O número varia de 300 a 850. Embora a fórmula exata para calcular a pontuação seja uma informação proprietária e de propriedade de Fair Isaac, aqui está uma divisão aproximada de como ela é determinada:

- 35 por cento da pontuação é baseado em seu histórico de pagamentos. Isso faz sentido, pois uma das principais razões pelas quais um credor deseja ver a pontuação é descobrir se (e com que rapidez) você paga suas contas. A pontuação é afetada por quantas contas foram pagas com atraso, quantas foram enviadas para cobrança e quaisquer falências. Quando essas coisas aconteceram também entra em jogo. Quanto mais recente, pior será para sua pontuação geral.

- 30 por cento da pontuação é baseada na dívida pendente. Quanto você deve em empréstimos de carro ou casa? Quantos cartões de crédito você tem que estão em seus limites de crédito? Quanto mais cartas você tiver em seus limites, menor será sua pontuação. A regra geral é manter o saldo do cartão em 25% ou menos de seus limites.

- 15 por cento da pontuação é baseada no período de tempo que você teve crédito. Quanto mais tempo você tiver estabelecido crédito, melhor será para sua pontuação de crédito geral. Por quê? Porque mais informações sobre seu histórico de pagamentos anteriores fornecem uma previsão mais precisa de suas ações futuras.

- 10 por cento da pontuação é baseada em novo crédito. A abertura de novas contas de crédito afetará negativamente sua pontuação por um curto período de tempo. Esta categoria também penaliza consultas difíceis em seu crédito no ano passado. Consultas difíceis são aquelas para as quais você concedeu permissão aos credores, em oposição às consultas leves , que incluem olhar para sua própria pontuação e não afetam a pontuação. No entanto, a pontuação interpreta várias perguntas difíceis em um curto período de tempo como uma para explicar a maneira como as pessoas procuram as melhores ofertas de empréstimo.

- 10 por cento da pontuação é baseada nos tipos de crédito que você tem atualmente. Isso ajudará sua pontuação a mostrar que você tem experiência com vários tipos diferentes de contas de crédito, como contas de crédito rotativo e empréstimos parcelados.

Essas informações são comparadas ao desempenho de crédito de outros consumidores com históricos e perfis semelhantes. As três principais agências de crédito têm sua própria versão da pontuação de crédito, todas baseadas no método de pontuação original da Fair Isaac. Equifax tem o BEACON sistema, a TransUnion tem o clássico FICO Risk Score sistema, e a Experian tem o Experian/Fair Isaac RISCO sistema. Alguns credores também têm seus próprios métodos de pontuação, que podem incluir informações como sua renda ou há quanto tempo você está no mesmo emprego.

Quando tudo estiver dito e feito, quão importante é esse número mágico? E o que isso significa para suas taxas de juros?

O que sua pontuação afeta

Se você não tomar cuidado com seu crédito, pode acabar pagando caro por uma pontuação de crédito baixa. Não apenas uma pontuação baixa pode atrapalhar a obtenção de um empréstimo para a casa ou carro dos sonhos, mas mesmo se você conseguir o empréstimo, uma pontuação inferior a estelar o tornará caro.

À medida que sua pontuação de crédito diminui, você se torna mais um risco de crédito aos olhos dos credores. Isso significa que eles anexarão uma taxa de juros mais alta ao seu empréstimo e seus pagamentos mensais aumentarão. Por outro lado, uma pontuação alta reduzirá essa taxa de juros. Considere este gráfico de pizza, que ilustra a relação entre pontuação de crédito e taxas de juros:

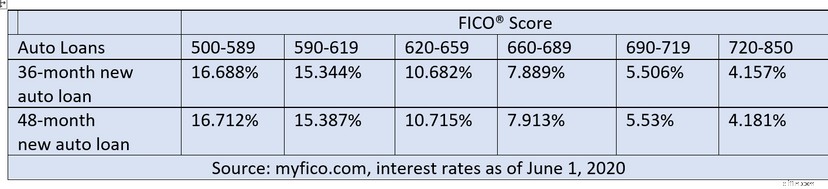

Este gráfico a seguir mostra um exemplo de como as taxas de juros de um empréstimo de carro podem variar de acordo com sua pontuação de crédito:

Embora a pontuação tenha um grande impacto, lembre-se de que existem outros fatores que influenciam a taxa de juros que você obtém de um empréstimo além da sua pontuação de crédito. Isso pode incluir coisas como o tipo de propriedade que você está usando o empréstimo para comprar, quanto do seu próprio dinheiro ou patrimônio está indo para ela, os custos que o credor paga para fazer o empréstimo e assim por diante.

Além de bancos e credores, existem proprietários, comerciantes, empregadores e companhias de seguros pulando na onda da pontuação de crédito. De tudo isso, o fato de que as taxas de seguro estão sendo determinadas por contagens de crédito está causando o maior alarme aos consumidores. Para a maioria, parece que seu histórico de crédito e seu registro de condução têm pouco em comum. As seguradoras, por outro lado, descobriram que as pontuações de crédito as ajudam a prever a probabilidade de alguém apresentar reivindicações. A regra geral é que quanto menor a pontuação, maior a probabilidade de apresentar reclamações. Eles não usam a mesma pontuação que os bancos e credores usam, no entanto. Eles usam uma fórmula ligeiramente diferente para seus cálculos e, na verdade, chamam isso de pontuação de seguro .

O uso de históricos de crédito pelas seguradoras para determinar as taxas está sob escrutínio em todo o país. Muitos estados estão aprovando leis que restringem esta prática. Em alguns estados, as seguradoras não podem tomar decisões baseadas apenas no crédito. Em alguns outros, se uma companhia de seguros tomar uma decisão que afete negativamente sua apólice com base em seu crédito, ela deverá divulgar a você as razões por trás da decisão [fonte:CreditInfoCenter].

Outra prática que incomoda particularmente os consumidores tem a ver com a política de inadimplência universal das empresas de cartão de crédito. . Embora já tenhamos aprendido como uma pontuação de crédito pode determinar sua taxa de juros, no caso de cartões de crédito, sua taxa de juros pode mudar em um piscar de olhos - ou melhor, em uma queda em sua pontuação. Mesmo que você sempre pague sua fatura de cartão de crédito em dia, se você deixar de pagar um empréstimo completamente separado, os juros da dívida do cartão de crédito podem aumentar drasticamente.

Tudo isso se soma para dizer que as pontuações de crédito são extremamente importantes. Portanto, pensar um pouco em melhorar sua pontuação pode ser um bom investimento.

Melhorando sua pontuação

Aumente seu crédito disponível e suas chances de garantir empréstimos importantes melhorando sua pontuação de crédito.

Aumente seu crédito disponível e suas chances de garantir empréstimos importantes melhorando sua pontuação de crédito. As pontuações de crédito não são fixas em pedra. Como eles são calculados com base em seu relatório de crédito atual, eles mudam toda vez que seu relatório de crédito é alterado. Embora essa mudança possa ser muito pequena, ela também pode ser muito mais dramática. Aqui estão algumas coisas que alguns consultores financeiros dizem para fazer para tentar melhorar sua pontuação:

- Revise seu relatório de crédito e corrija os erros encontrados . Uma porcentagem chocante de relatórios de crédito contém erros - um estudo concluiu que cerca de um quarto dos relatórios lista informações erradas que prejudicam a pontuação de um indivíduo [fonte:CNNMoney (em inglês)]. Livrar-se desses erros negativos pode melhorar drasticamente a pontuação.

- Mantenha contas de crédito antigas, mesmo se você não as estiver usando . Os credores analisam a relação entre o limite de dívida e o limite de crédito e a idade média de suas contas.

- Reduza seus saldos de cartões de crédito para 75% ou menos do seu crédito disponível (25 por cento é preferível).

- Pague suas contas em dia . Supondo que não haja grandes erros em seu relatório, os pagamentos pontuais são a maneira mais eficaz de melhorar sua pontuação. Se você olhar para a página de detalhamento da pontuação de crédito, verá que o histórico de pagamentos é o mais importante de todos os elementos de sua pontuação. Isso tem a ver com o fato de você pagar as dívidas no prazo e integralmente. Isso pode levar algum tempo para aumentar sua pontuação drasticamente, mas você verá uma melhora lenta e constante.

- Não deixe ninguém fazer uma consulta em seu relatório de crédito, a menos que seja absolutamente necessário . Em geral, quanto mais consultas, menor sua pontuação. No entanto, se você estiver comprando um empréstimo, certifique-se de que várias consultas ocorram dentro de algumas semanas, para que elas possam contar como uma consulta em sua pontuação.

- Se você planeja solicitar um grande empréstimo, como uma hipoteca, não abra novas contas de cartão de crédito apenas para aumentar seu crédito disponível na esperança de aumentar sua pontuação . A abertura de novas contas terá, a princípio, um impacto negativo. A longo prazo, no entanto, ter mais crédito disponível pode aumentar sua pontuação.

Se você for ao banco pedir um empréstimo e for recusado porque sua pontuação é muito baixa, seu possível credor receberá uma lista de motivos para essa pontuação baixa. Você pode usar essa lista para tentar mudar sua pontuação. Como os credores também podem usar seus próprios métodos de pontuação, nada é garantido, mas você certamente não pode prejudicar sua pontuação seguindo qualquer uma dessas etapas.

Se quiser saber mais sobre crédito, empréstimos e planejamento financeiro, siga os links na próxima página.

Fontes

- meuFICO. "Compreendendo sua pontuação FICO." Fair Isaac Corporation. (21 de agosto de 2008) http://www.myfico.com/Downloads/Files/myFICO_UYFS_Booklet.pdf

- meuFICO. "Calculadora de poupança de empréstimo." Fair Isaac Corporation. (21 de agosto de 2008) http://www.myfico.com/myfico/creditcentral/LoanRates.asp

- CreditInfoCenter. "Sua seguradora pode manter seu relatório de crédito contra você?" CreditInfoCenter. com. (21 de agosto de 2008) http://www.creditinfocenter.com/creditreports/scoring/InsuranceScores.shtml

- CNNMoney. "Erros no relatório de crédito podem custar-lhe um emprego." CNNMoney. 17 de junho de 2004. (21 de agosto de 2008) http://money.cnn.com/2004/06/17/pf/debt/credit_report/

- Kim, Jane J. "Linhas padrão:a nova matemática das pontuações de crédito". 20 de dezembro de 2007. (21 de agosto de 2008) http://finance.yahoo.com/banking-budgeting/article/104062/Default-Lines-The-New-Math-of-Credit-Scores

-

Como obter sua pontuação de crédito

Assim como você faria um check-up anual de saúde, uma verificação de crédito regular pode ajudar a garantir que você tenha suas finanças sob controle. No mínimo, você deve verificar sua pontuação de c

-

Como funcionam os cartões de crédito?

Eu tinha 18 anos quando ganhei meu primeiro cartão de crédito. Havia um estande no campus da minha faculdade oferecendo uma camiseta e um voucher para o bufê de pizza local, se você se candidatasse. N

Finanças pessoais

- Como avaliar uma pontuação de crédito

- Como determinar minha pontuação de aluguel

- Como melhorar sua pontuação de crédito

- Como corrigir sua pontuação de crédito em 6 etapas

- 5 Equívocos sobre pontuação de crédito

- Como funcionam os serviços de monitoramento de crédito?

- Como posso verificar minha pontuação de crédito?

- Como construir crédito

-

Como funcionam as agências de relatórios de crédito

Como funcionam as agências de relatórios de crédito Veja mais fotos de crédito e dívida. Emprestar dinheiro é um negócio arriscado. Lembra daquela vez em que seu amigo Bob pediu $50 emprestados e disse que pagaria de volta no dia seguinte? Você não vê...

-

Como funcionam os cartões de crédito

Como funcionam os cartões de crédito Os cartões de crédito são a base da vida americana. Você já ficou atrás de alguém na fila de uma loja e os viu passar por uma pilha de cartões de crédito? Os consumidores com tantos cartões são minor...