Como funcionam os cartões de crédito

Os cartões de crédito são a base da vida americana.

Os cartões de crédito são a base da vida americana. Você já ficou atrás de alguém na fila de uma loja e os viu passar por uma pilha de cartões de crédito? Os consumidores com tantos cartões são minoria, mas especialistas dizem que a maioria dos cidadãos dos EUA tem pelo menos um cartão de crédito, e o número médio é de cerca de quatro, segundo a Experian.

É verdade que os cartões de crédito se tornaram importantes fontes de identificação. Se você quiser alugar um carro, por exemplo, você realmente precisa de um cartão de crédito importante. E usado com sabedoria, um cartão de crédito pode oferecer conveniência e permitir que você faça compras com quase um mês para pagá-las antes que os encargos financeiros sejam cobrados.

Isso soa bem em teoria. Mas, na realidade, muitos consumidores não conseguem aproveitar esses benefícios porque carregam saldo no cartão de crédito mês a mês, pagando encargos financeiros que chegam a quase 18%, mas podem chegar a 30% ou mais. Muitos acham difícil resistir a usar o velho "plástico" para compras por impulso ou coisas que eles realmente não podem pagar. Os números são impressionantes:no final de 2020, os consumidores americanos carregavam US$ 825 bilhões em dívidas coletivas de cartão de crédito.

Neste artigo, veremos o cartão de crédito – como ele funciona financeira e tecnicamente – e daremos dicas sobre como comprar um cartão de crédito. Especialistas dizem que este deve ser um projeto na escala de compras para um empréstimo de carro ou hipoteca. Também descreveremos os diferentes planos de cartão de crédito disponíveis, falaremos sobre seu histórico de crédito e como isso pode afetar suas opções de cartão e discutiremos como evitar fraudes de cartão de crédito, tanto online quanto no mundo real.

Vamos começar no início. Um cartão de crédito é um cartão de plástico fino, geralmente de 3,37 por 2,13 polegadas (85,6 por 54 milímetros) de tamanho. As dimensões são definidas pela Organização Internacional de Normalização. O cartão contém informações de identificação, como assinatura ou foto, e autoriza a pessoa nomeada a cobrar compras ou serviços em sua conta - cobranças pelas quais serão cobradas periodicamente. Hoje, as informações do cartão são lidas por caixas eletrônicos (ATMs), leitores de lojas e computadores bancários e de internet.

De acordo com a Enciclopédia Britânica, o uso de cartões de crédito teve origem nos Estados Unidos durante a década de 1920, quando empresas individuais, como redes hoteleiras e petrolíferas, começaram a emiti-los aos clientes para compras feitas nesses estabelecimentos. Este uso aumentou significativamente após a Segunda Guerra Mundial.

O primeiro cartão de crédito universal — um que poderia ser usado em uma variedade de lojas e negócios — foi introduzido pela Diners Club, Inc., em 1950. Com esse sistema, a empresa de cartão de crédito cobrava dos titulares de cartão uma taxa anual e cobrava mensalmente ou anualmente. Outro grande cartão universal foi estabelecido em 1958 pela empresa American Express.

Mais tarde veio o sistema de cartão de crédito bancário. Sob este plano, o banco credita a conta de um comerciante à medida que os boletos de vendas são recebidos (isso significa que os comerciantes são pagos rapidamente - algo que eles adoram!) e monta as cobranças a serem cobradas do titular do cartão no final do período de cobrança. O titular do cartão, por sua vez, paga ao banco o saldo total ou parcelas mensais menores, com juros (às vezes chamados de taxas de transporte ).

O primeiro plano bancário nacional foi o BankAmericard , que foi iniciado em todo o estado em 1959 pelo Bank of America Em califórnia. Este sistema foi licenciado em outros estados a partir de 1966 e foi renomeado para Visa em 1976.

Outros grandes cartões bancários se seguiram, incluindo Mastercard, anteriormente Master Charge. Para oferecer serviços expandidos, como alimentação e hospedagem, muitos bancos menores que antes ofereciam cartões de crédito em bases locais ou regionais formaram relacionamentos com grandes bancos nacionais ou internacionais.

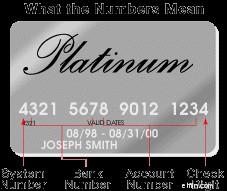

O que significam os números de cartão de crédito

A frente do seu cartão de crédito tem muitos números — aqui está um exemplo do que eles podem significar.

A frente do seu cartão de crédito tem muitos números — aqui está um exemplo do que eles podem significar. Embora as companhias telefônicas, companhias de gás e lojas de departamento tenham seus próprios sistemas de numeração, o padrão ANSI X4.13-1983 é o sistema usado pela maioria dos sistemas nacionais de cartão de crédito.

Aqui estão o que alguns dos números representam.

O primeiro dígito do número do seu cartão de crédito, o principal identificador da indústria (MII), significa o sistema.

Aqui estão os principais MIIs, juntamente com exemplos dos cartões mais populares usando um número específico:

- 3 - Viagens e entretenimento/American Express ou Diners Club

- 4 - Bancário e financeiro/Visa

- 5 - Bancário e financeiro/Mastercard

- 6 - Banca e merchandising/Descobrir

A maioria dos consumidores só terá cartões de crédito que começam com um desses quatro números, a menos que tenham cartões de crédito específicos da loja, que seguem regras diferentes. A estrutura do número do cartão varia de acordo com o sistema. Por exemplo, os números do cartão American Express começam com 34 ou 37; Descubra com 65, 644, 6011.

O MII de um cartão, mais os cinco dígitos a seguir, são chamados de número de identificação do emissor ou o número de identificação bancária . Juntos, eles informam qual operadora de cartão de crédito emitiu o cartão e a qual rede ele pertence, além de indicar quais benefícios ele traz para o titular do cartão. Por exemplo, os dígitos iniciais 414709 significam que o cartão é um Capital One Signature Visa.

Os próximos dígitos antes do último, que geralmente variam de sete a 10, compreendem o número da sua conta individual. E esse último dígito? É chamado de soma de verificação e permite que pessoas ou computadores saibam se o número é válido. Isso ajuda a capturar números que são inseridos incorretamente e falsos gerados por golpistas.

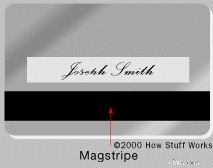

A tarja em um cartão de crédito

Seu cartão tem uma tarja magnética no verso e um local para sua assinatura importantíssima.

Seu cartão tem uma tarja magnética no verso e um local para sua assinatura importantíssima. A faixa no verso de um cartão de crédito é uma tarja magnética de três faixas , geralmente chamado de tarja magnética . A tarja magnética, que é muito semelhante à fita cassete, contém informações codificadas sobre sua conta por meio de minúsculas partículas magnéticas à base de ferro contidas em um filme plástico. Cada partícula é realmente um pequeno ímã de barra com cerca de 20 milionésimos de polegada de comprimento. As informações podem ser "escritas" em uma tarja magnética porque os ímãs de barra podem ser magnetizados na direção do pólo norte ou sul.

Se um leitor de tarja magnética – como aqueles dentro de um caixa eletrônico ou em um caixa – não estiver aceitando seu cartão, seu problema provavelmente é uma tarja magnética suja ou arranhada, ou uma que foi apagada. As causas mais comuns para tarjas magnéticas apagadas são a exposição a ímãs, como os pequenos usados para guardar notas e fotos em uma geladeira, ou a exposição ao desmagnetizador de etiquetas de vigilância eletrônica de artigos (EAS) de uma loja.

Depois de passar seu cartão com sucesso, sua compra em potencial é autenticada para ajudar a garantir que é realmente você quem está usando seu cartão, e não outra pessoa. Existem vários tipos de autenticação sendo usados. As bombas de gasolina geralmente exigem a inserção do seu CEP, por exemplo, enquanto as compras on-line podem exigir uma senha ou um código enviado ao seu celular. Às vezes, seu cartão pode ser recusado ao viajar, pois a autenticação pode ser baseada na localização. Portanto, se você mora em Chicago e cobra a maioria dos itens nessa região, mas uma cobrança aparece de repente em uma loja no Alabama, essa cobrança pode não ser autenticada.

Uma das maiores desvantagens dos cartões de tarja magnética é que os dispositivos de skimming nos leitores podem capturar suas informações, que os ladrões podem usar para criar novos cartões falsos. Mas não se preocupe. As tarjas magnéticas estão sendo eliminadas gradualmente dos cartões de crédito em favor dos cartões de crédito e sem contato baseados em chip mais seguros, com a Mastercard liderando o caminho. A partir de 2024, a maioria dos novos cartões de crédito e débito Mastercard não precisará ter uma faixa, com uma eliminação completa até 2033.

Cartões inteligentes

Os cartões inteligentes foram lançados pela primeira vez na França na década de 1960, mas não decolaram imediatamente porque os cartões não funcionavam com todos os leitores. Não foi até a década de 1990 que eles se tornaram onipresentes na França e em toda a Europa, quando o chip EMV global se tornou padrão para os cartões. (EMV significa Europay, Mastercard e Visa.) Os EUA levaram muito mais tempo para migrar para os cartões inteligentes, usando-os pela primeira vez em 2014. A partir de 2015, todos os comerciantes dos EUA foram obrigados a aceitar cartões EMV

Um cartão inteligente tem um microprocessador, ou chip de computador, embutido nele – o chip EMV. Isso permite criptografar suas próprias informações e interagir com mais tipos de leitores. Você usa um cartão inteligente inserindo a ponta do chip em um leitor ou por pagamento sem contato, que envolve manter seu cartão próximo a um terminal habilitado para sem contato. Embora muitas pessoas se refiram a este último método como tap-to-pay, você não precisa encostar seu cartão no leitor. Você simplesmente precisa segurá-lo perto do terminal. Quando você faz isso, as informações do seu cartão viajam para o leitor por meio de radiofrequência de curta distância. Assim, esse método às vezes é chamado de tecnologia de identificação por radiofrequência ou RFID.

Embora nem todos os cartões com chip também ofereçam pagamento sem contato, a maioria dos cartões sem contato também vem com um chip legível. Para descobrir se o seu cartão oferece pagamento sem contato, procure o símbolo no verso do cartão:quatro linhas curvas que ficam maiores, como um sinal de WiFi inclinado na lateral.

A criptografia é essencial para o funcionamento desses cartões. O cartão e o leitor de cartão executam uma sequência de trocas criptografadas de sinal/contra-sinal para verificar se cada um está lidando com uma contraparte legítima. E uma vez que isso tenha sido estabelecido, a própria transação é realizada de forma criptografada para evitar que qualquer pessoa, incluindo o titular do cartão ou o comerciante cujo leitor de cartão esteja envolvido, "escute" a bolsa e depois se passe por qualquer uma das partes para fraudar o sistema. Usar o sistema sem contato é mais rápido do que pagamentos com chip, furto ou dinheiro – geralmente leva apenas um ou dois segundos.

Além de serem seguros, os cartões inteligentes são capazes de realizar muitos tipos de transações. Por exemplo, você pode fazer compras de sua conta de crédito, conta de débito ou de um valor de conta armazenado que é recarregável. A memória e processamento aprimorados A capacidade do cartão inteligente é muitas vezes maior que a dos cartões tradicionais de tarja magnética e pode acomodar várias aplicações diferentes em um único cartão. Ele também pode conter informações de identificação, acompanhar sua participação em um programa de afinidade (fidelidade) e ainda fornecer acesso ao seu escritório. Isso significa que não há mais necessidade de embaralhar os cartões em sua carteira para encontrar o cartão certo - o cartão inteligente será o único que você precisa!

Cartões Bluetooth, como o Fuze, são uma nova forma de cartão inteligente que está começando a surgir. Esse tipo envolve a frequência de rádio Bluetooth e permite carregar até 30 números de cartão de crédito, juntamente com suas datas de validade e códigos de segurança. Você também pode carregar cartões de débito, vales-presente, etc. Como o Fuze se conecta ao seu telefone remotamente, você pode apagar os dados nele se forem perdidos ou roubados.

Segurança do cartão de crédito

Os americanos estão fazendo cerca de 20% de suas compras no varejo on-line, para um total de quase US$ 800 bilhões em 2020. Embora os varejistas eletrônicos (varejistas eletrônicos) adorassem que esses números continuassem subindo, os consumidores ainda têm algumas preocupações sobre compras on-line. A fraude de cartão de crédito é sempre uma ameaça, tanto na internet quanto no mundo real. E os hackers encontraram maneiras de roubar números de cartão de crédito de sites.

Em 2019, a Capital One admitiu que 100 milhões de seus aplicativos de cartão de crédito foram acessados por hackers, resultando em uma multa de US$ 80 milhões. Esses são os tipos de histórias que esvaziam a confiança do consumidor no uso do cartão de crédito online. Embora empresas de internet e negócios com presença online tenham assumido a responsabilidade por violações de segurança e perdas resultantes para usuários de cartão de crédito, há também o problema de ladrões de identidade que usam cartões de crédito roubados para fazer compras online. E embora as práticas desleais ou fraudulentas das empresas de cartão de crédito não sejam comuns, elas acontecem.

A boa notícia é que os consumidores são protegidos por lei. No caso de fraude de cartão de crédito online ou offline, a lei federal limita sua responsabilidade a um máximo de US$ 50 do valor roubado. Muitas vezes, você não tem que pagar um centavo.

Há também muitos passos simples que você pode tomar para proteger a si mesmo e ao seu cartão de crédito. Aqui estão vários.

- Ao fazer compras on-line, vá diretamente ao comerciante. Não clique em um e-mail, por mais oficial que pareça, pois pode ser um golpe de phishing.

- Quando você usa seu cartão em um caixa eletrônico , insira seu PIN de forma que ninguém possa memorizar facilmente suas teclas.

- Não jogue fora extratos de cartão de crédito ou recibos sem primeiro destruí-los.

- Autorizar autenticação em duas etapas em sua conta de cartão de crédito. Dessa forma, se alguém fizer login na sua conta, não poderá acessar mais informações da conta.

- Ignore qualquer oferta de cartão de crédito que exija que você gaste dinheiro antecipadamente ou não divulgar a identidade do emissor do cartão.

- Certifique-se de receber seu cartão de volta depois de fazer uma compra. Uma prática para ajudá-lo a lembrar:deixe sua carteira aberta na mão até ter o cartão de volta. Além disso, certifique-se de rasgar pessoalmente todos os recibos de vendas anulados ou cancelados.

- Sempre mantenha uma lista de seus cartões de crédito, números de cartão de crédito e números de ligação gratuita caso seu cartão seja roubado ou perdido.

- Verifique seu extrato mensal para certificar-se de que todas as cobranças são suas e notificar imediatamente o emissor do cartão sobre quaisquer erros ou cobranças não autorizadas. (Mais sobre isso mais tarde.)

Ao solicitar um cartão de crédito, preste muita atenção ao formulário de solicitação. Alguns formulários fornecem uma caixa que você pode marcar para permitir ou não a venda de suas informações para listas de e-mail. Você também pode se proteger retirando seu nome das listas de correspondência das principais agências de crédito.

Uma maneira de fazer isso é visitar o site do Consumer Credit Reporting Industry Opt-Out Prescreen, administrado pela Experian, Equifax, TransUnion e Innovis, as quatro principais agências de crédito ao consumidor. Neste site, você pode preencher um formulário e optar por não receber ofertas de crédito ou seguro pré-aprovadas pelo correio por um período de cinco anos. Você também pode ligar para 888-5-OPT-OUT (888-567-8688). Se você deseja desativar permanentemente, deve fazê-lo enviando um formulário que possa acessar on-line ou solicitar por telefone. Ao escrever para essas empresas, você precisará fornecer seu nome completo, endereço para correspondência, data de nascimento e número do Seguro Social.

A Direct Marketing Association (DMA) também rastreia consumidores que preferem não receber solicitações por correio ou telefone. Verifique o site de Assistência ao Consumidor para obter mais informações.

Em seguida, vamos ver todas as letras miúdas que vêm em aplicativos de cartão de crédito. O que está realmente dizendo?

Aplicativos de cartão de crédito

Antes de começarmos a comprar um cartão, vamos analisar alguns termos importantes que você encontrará em folhetos de cartão de crédito ou discussões com potenciais credores.

- Taxa anual. Uma taxa fixa e anual semelhante a uma taxa de associação. Muitas empresas oferecem cartões sem anuidade e os credores que cobram anuidade podem dispensá-los para manter seu negócio.

- Encargo financeiro. O valor em dólares que você paga para usar o crédito. Além dos custos de juros, isso pode incluir outras cobranças, como taxas de adiantamento em dinheiro , que são cobrados no seu cartão quando você empresta dinheiro do credor. Você geralmente paga juros mais altos em adiantamentos em dinheiro do que em compras; verifique sua última fatura para saber o que você está pagando por esse serviço.

- Período de carência. Um período de tempo, geralmente cerca de 25 dias, durante o qual você pode pagar sua fatura de cartão de crédito sem incorrer em encargos financeiros. Em quase todos os planos de cartão de crédito, o período de carência só se aplica se você pagar seu saldo integralmente a cada mês. Não se aplica se você carregar um saldo . Além disso, o período de carência não se aplica a adiantamentos em dinheiro.

- Taxa percentual anual (APR). A taxa percentual anual do encargo financeiro. As taxas de juros dos planos de cartão de crédito mudam com o tempo. Alguns desses ajustes estão vinculados a mudanças em outras taxas de juros, como a prime rate ou a taxa de Letras do Tesouro , e são chamados de planos de taxa variável . Outros não estão explicitamente vinculados a mudanças em outras taxas de juros e são chamados de planos de taxa fixa .

- Taxa fixa. Uma taxa percentual anual fixa do encargo financeiro.

- Taxa variável. Prime rate (PR), que varia, acrescido de um percentual. Por exemplo, sua taxa pode ser PR + 3,9%.

- Taxa inicial. Uma TAEG temporária e mais baixa que geralmente dura cerca de seis meses antes de converter para a taxa normal fixa ou variável. Este é um tópico importante. Mais sobre isso mais tarde.

Especialistas dizem que, se você for esperto, fará o mesmo tipo de comparação de compras de cartão de crédito que faz quando procura uma hipoteca ou um empréstimo de carro. Esta é uma boa ideia porque as escolhas que você faz podem economizar dinheiro. O processo não é simples, então aqui estão algumas dicas para ajudá-lo a começar.

Faça alguma pesquisa. Há muitos lugares, online e offline, onde você pode ler sobre ofertas de cartão de crédito e até obter classificações de cartão de crédito. Mas como as taxas e os planos mudam com tanta frequência, é uma boa ideia ligar para as instituições em que você está interessado para confirmar as informações e ver se existem outros planos que possam funcionar para você. Um recurso confiável e não comercial é o Federal Reserve Board. Além disso, muitas empresas, como NerdWallet e Bankrate, oferecem análises e recomendações especializadas em cartões de crédito.

Faça uma lista. Faça uma lista dos recursos do cartão de crédito que atendem às suas necessidades financeiras e classifique os recursos de acordo com como você planeja usar o cartão e pagar sua fatura mensal.

Revise os planos. Revise todas as informações que você coletou em diferentes planos. Preste atenção especial ao APR – você quer uma taxa baixa, mas não necessariamente a mais baixa. Isso ocorre porque, dependendo do seu estilo de vida e hábitos de pagamento, você pode se beneficiar mais de um cartão que oferece descontos em dinheiro, descontos ou milhas de passageiro frequente.

Confira as cooperativas de crédito . Veja a possibilidade de ingressar em uma cooperativa de crédito. As cooperativas de crédito são sem fins lucrativos e têm despesas gerais mais baixas para que possam cobrar taxas de juros mais baixas. As cooperativas de crédito são mais recentes no setor de crédito, portanto, podem estar ansiosas para gerar empréstimos com cartão de crédito. No entanto, você provavelmente precisará abrir uma conta de ações ou poupança para participar. As cooperativas de crédito normalmente são limitadas a um empregador específico e seus funcionários, mas isso está mudando. Devido às consolidações do setor, as cooperativas de crédito estão expandindo rapidamente seus campos de associação. Para saber em qual cooperativa de crédito você pode se associar, entre em contato com a Associação Nacional das Cooperativas de Crédito (CUNA).

Compare planos. Se você já possui um cartão de crédito, certifique-se de estar fazendo uma boa jogada antes de trocar os cartões. Se você é um titular de cartão atual e tem uma boa classificação de crédito, veja se a instituição que emitiu seu cartão reduzirá sua taxa atual. Não tenha medo de negociar.

Estas são as etapas a serem seguidas ao decidir sobre um cartão de crédito. Mas sua amplitude real de opções depende em grande parte do seu histórico de crédito.

Classificações de crédito e tipos de cartão

Se você teve problemas de crédito, talvez tenha que se contentar com um cartão de crédito com uma taxa de juros um pouco mais alta. Se você tiver crédito ruim ou nenhum crédito, alguns bancos emitirão um cartão de crédito seguro . Isso significa que você deposita dinheiro em uma conta poupança que funciona como garantia contra sua linha de crédito. A taxa de juros de um cartão de crédito garantido e/ou taxas associadas podem ser altas, mas oferece a conveniência de um cartão de crédito enquanto você trabalha na reconstrução de seu crédito. Os cartões garantidos são muitas vezes a melhor opção disponível para aqueles com falência no passado. Certifique-se de escolher um cartão seguro que lhe pague juros sobre o seu depósito.

Se você tem uma pontuação de crédito muito boa e gostaria de um limite de gastos mais alto ou vantagens extras, verifique a solicitação de um cartão gold ou cartão de platina. Esses cartões geralmente carregam taxas anuais altas (o cartão de platina da Amex custa US $ 695 por ano em 2021) e podem exigir que você pague o saldo integralmente todos os meses. Mas, dependendo das suas circunstâncias, as vantagens extras que você recebe por essas taxas podem valer a pena. As vantagens podem incluir ganhar pontos em compras para um programa de recompensas ou até mesmo créditos para refeições.

Com todo esse dinheiro sendo espalhado, e muito mais por aí, não é de admirar que a maioria de nós esteja constantemente recebendo avisos de que somos "pré-aprovados" para um fluxo interminável de cartões de crédito. Deve haver uma pegadinha...

Às vezes há, e é assim. Digamos que você receba uma oferta para uma nova conta de cartão de crédito com um limite de crédito pré-aprovado um pouco maior do que o saldo do seu cartão atual. As letras pequenas muitos de nós ignoramos pode revelar uma taxa de juros extremamente alta, além de uma observação de que, ao aceitar a oferta, você concorda em transferir todo o saldo de sua outra conta de cartão de crédito para essa nova conta de juros altos.

Obviamente, você não quer pagar mais juros a cada mês, então sempre leia todos os detalhes antes de assinar. E antes de jogar uma dessas ofertas no lixo, triture-a para que ninguém possa pegá-la e tentar se passar por você.

Não importa que tipo de cartão e plano você escolha, você deve ter acesso às seguintes informações sob a Lei de Verdade em Empréstimos federal para que você possa comparar um empréstimo com outro:

- Encargos financeiros em dólares e como uma taxa percentual anual (APR)

- Emissor de crédito ou empresa que fornece a linha de crédito

- Tamanho da linha de crédito

- Duração do período de carência , se houver, antes que o pagamento seja feito

- Pagamento mínimo obrigatório

- Taxas anuais , se aplicável

- Taxas de seguro de crédito (se houver), que paga seu empréstimo se você morrer antes que a dívida seja totalmente paga

Tipos de cartão

Existem três tipos básicos de cartões de crédito:

- Cartões bancários , emitido por bancos (por exemplo, Visa, Mastercard e Discover Card)

- Cartões de viagem e entretenimento (T&E) , como American Express e Diners Club

- Cartões de casa ou loja , que são bons apenas em uma rede de lojas ou postos de gasolina (pense em Sears, Shell, etc.)

Os cartões T&E e os cartões da casa nacionais têm os mesmos termos e condições, não importa onde você se aplique.

Você também pode estar familiarizado com o que é conhecido como cartão de afinidade . Este cartão — normalmente um Mastercard ou Visa — carrega o logo de uma organização além do emblema do credor. Normalmente, esses portadores de cartão obtêm algum benefício ao usar o cartão – talvez milhas de passageiro frequente ou pontos para mercadorias. A organização solicita que seus membros obtenham cartões, com a ideia de manter o nome do grupo na frente do titular do cartão. Além de estabelecer a fidelidade à marca, a organização recebe algum incentivo financeiro (uma fração da taxa anual ou do encargo financeiro, ou uma pequena quantia por transação, ou uma combinação destes) da empresa de cartão de crédito.

Nenhum cartão é certo para todos. Basicamente, o cartão certo para você é aquele que é aceito onde você faz compras e cobra a menor quantia de dinheiro pelos serviços que você usa. Quase todas as empresas ou estabelecimentos dos EUA que aceitam Mastercard também aceitam Visa e vice-versa. Portanto, se você só gasta dinheiro nos Estados Unidos, provavelmente não precisa de ambos.

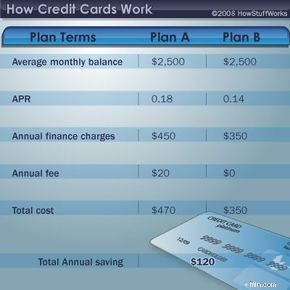

Planos de cartão de crédito

Este gráfico mostra como APR, encargos financeiros e taxas anuais podem somar.

Este gráfico mostra como APR, encargos financeiros e taxas anuais podem somar. Agora chegamos ao cerne do processo de seleção de cartão de crédito – qual plano escolher. Os custos e os termos do seu plano de cartão de crédito podem fazer a diferença em quanto você paga pelo privilégio do empréstimo (que é o que você está fazendo quando usa um cartão de crédito).

Se você sempre paga sua fatura mensal integralmente, o melhor tipo de cartão é aquele que sem anuidade e oferece um período de carência para pagar sua fatura antes do início das cobranças financeiras. Se você nem sempre pagar seu saldo todo mês (e a maioria dos titulares de cartões americanos se enquadram nessa categoria), verifique a taxa periódica que será usado para calcular a cobrança financeira .

Um dos principais fatores a serem considerados em um plano de cartão de crédito é se ele possui uma taxa de juros variável ou fixa , pois isso pode ter um impacto significativo no valor que você paga para usar seu cartão.

Taxa fixa os cartões de crédito, que geralmente são oferecidos apenas por cooperativas de crédito e bancos menores, têm uma taxa de juros que não está vinculada à economia. A taxa geralmente permanece a mesma, embora possa mudar com base no seu histórico de pagamentos e em outros fatores. Como a taxa é mais previsível, você terá a vantagem de saber qual será sua fatura todos os meses. Se o emissor do seu cartão decidir aumentar a taxa, o Truth in Lending Act exige que o credor forneça um aviso prévio de pelo menos 15 dias. Em alguns estados, existem leis que exigem mais aviso.

Cartões de crédito com taxas variáveis vincular a taxa de juros a índices como a prime rate; a taxa dos Bilhetes do Tesouro a um, três ou seis meses; e os fundos federais ou a taxa de desconto do Federal Reserve. Por estarem ligados à economia, podem mudar com o tempo. O emissor do cartão não precisa notificá-lo sobre alterações de tarifa.

Alguns analistas financeiros argumentam que, como uma taxa fixa pode ser aumentada com apenas 15 dias de antecedência, esse plano não é tão diferente de um plano de taxa variável, que está sujeito a alterações a qualquer momento. Eles aconselham olhar atentamente para ambos os planos. Se você escolher um cartão de taxa variável, verifique se há limites de quão alto ou quão baixo sua taxa de juros pode ir. Se a taxa variável mais baixa possível no seu cartão, por exemplo, for 15,9%, e as taxas estiverem tendendo a cair, você pode querer mudar seu cartão para outro credor.

Além da taxa de juros, certifique-se de verificar os termos listados no formulário de divulgação do emissor (geralmente um pequeno folheto com letras miúdas). Especificamente, procure as informações sobre cobranças atrasadas e taxas acima do limite. As taxas por atraso podem chegar a US$ 29 na primeira vez que você atrasar um pagamento (a partir de 1º de janeiro de 2020, a lei federal estipula que elas não podem ser mais altas) e até US$ 40 para infrações subsequentes. E enquanto as taxas acima do limite estão diminuindo no uso, elas podem adicionar mais US $ 25 ou mais à sua conta.

Independentemente de qual cartão e plano você escolher, você fará pagamentos. Vamos dar uma olhada em como isso é feito.

Pagamentos Mensais e Encargos Financeiros

Quer você preencha um pedido de cartão de crédito em papel ou on-line, existem certos termos que você precisa conhecer .

Quer você preencha um pedido de cartão de crédito em papel ou on-line, existem certos termos que você precisa conhecer . Alguns cartões de crédito exigem que você pague todas as suas cobranças todos os meses. Como benefício, eles podem não oferecer nenhum encargo financeiro e, às vezes, nenhum limite máximo. (Estes podem ser chamados mais apropriadamente de cartões de cobrança .) Alguns tipos de cartões American Express ainda usam esse modelo.

A maioria dos cartões, incluindo Visa, Mastercard e Discover, oferece o que é conhecido como crédito rotativo . Isso significa que eles permitem que você carregue um saldo , sobre os quais cobram juros (taxas financeiras) e exigem que você faça um pagamento mínimo . O pagamento mínimo é calculado de forma diferente por cada emissor de cartão. Por exemplo, a Capital One cobra US$ 25 ou 1% do seu novo saldo, mais juros (o valor que for maior). O Citibank, por outro lado, cobra o valor mais alto:US$ 35, ou 1 ou 1,5 por cento do seu novo saldo (dependendo de várias circunstâncias, como os termos do seu cartão de crédito).

Aqui estão três maneiras pelas quais as instituições financeiras calculam os encargos financeiros:

- Saldo ajustado. Este sistema, que os especialistas em consumo dizem favorece o titular do cartão , pega o saldo do seu extrato anterior, adiciona novas cobranças, subtrai o pagamento que você fez e multiplica esse número pela taxa de juros mensal.

- Saldo médio diário. Este método, que é bastante imparcial um e o mais usado , funciona assim:a empresa acompanha seu saldo dia a dia, adicionando cobranças e subtraindo pagamentos à medida que ocorrem. No final do período, eles calculam a média desses totais diários e, em seguida, multiplicam esse número pela taxa de juros mensal para encontrar seu encargo financeiro.

- Saldo anterior . Esse método geralmente favorece o emissor do cartão , de acordo com especialistas em consumo. O emissor multiplica o saldo do seu extrato anterior pela taxa de juros mensal para encontrar o novo encargo financeiro. Isso significa que ainda serão cobrados juros sobre seu saldo por um período inteiro após o pagamento!

O que você paga varia de acordo com o seu saldo, a taxa de juros e a forma como o seu encargo financeiro é calculado. Aqui está um exemplo que mostra quanta diferença a taxa de juros pode fazer no que você realmente acaba pagando:

- Cartão de alta taxa: Suponha que você cobra $ 1.000 em um cartão de crédito de 23,99%. Depois disso, você não faz mais cobranças e paga apenas o mínimo a cada mês. O pagamento começará em US$ 51 e descerá lentamente para US$ 10. Você fará 77 pagamentos nos próximos seis anos e cinco meses. Até lá, você terá pago US$ 573,59 em juros pelo seu privilégio de crédito.

- Cartão de baixo custo: Se você cobrar os mesmos US$ 1.000 em um cartão de taxa fixa de 9,9%, o pagamento mensal mínimo começará em US$ 50,41 e descerá para US$ 10. Você fará 17 pagamentos a menos, terminando em seis anos e pagando $ 176 em juros. Isso economiza quase US$ 400.

Taxas atrasadas são usados por praticamente todos os emissores de cartão de crédito agora. E cada vez mais, os emissores estão aumentando drasticamente as taxas de juros (até 29,99%) após um número definido de pagamentos em atraso. Infelizmente, uma vez que você tenha alguns pagamentos atrasados, a empresa de cartão de crédito pode cobrar a taxa de juros inflacionada pela vida restante da conta. Tente evitar isso – todas as empresas de cartão de crédito relatam seu registro de pagamento às agências de crédito, e até mesmo alguns pagamentos atrasados podem causar problemas quando você tenta comprar um carro ou uma casa.

E como a maioria de nós sabe, até as empresas de cartão de crédito cometem erros. A próxima seção discute como garantir que você esteja pagando apenas o que deve.

Erros de cobrança de cartão de crédito

Uma maneira de evitar erros de cobrança e taxas injustificadas é examinar cuidadosamente o extrato mensal do seu cartão de crédito, certificando-se de que todas as transações são legítimas e que outras cobranças - despesas financeiras, multas por atraso, etc. - sejam justificadas. Muitas vezes, uma simples ligação para a operadora do cartão de crédito resolve o problema.

If the credit card issuer doesn't agree there was a billing error, unjustified fee or other problem, you can use the Fair Credit Billing Act for assistance. Here's how to do so.

- Write to your card issuer or creditor within 60 days after the first bill containing the disputed charge is sent to you. (Even if more than 60 days has passed since you were billed for the item, you still might be able to dispute the charge if you only recently learned about the problem.)

- In the letter, give your name, account number, the date and amount of the disputed charge, and a complete explanation of why you are disputing the charge.

- Send your letter to the address provided on the bill — do not send the letter with your payment. (To be sure that your letter is received and that you will have a record of its delivery, you might want to send it by certified mail, with a return receipt requested.)

- If you follow these steps, the creditor or card issuer must acknowledge your letter in writing within 30 days after receipt and must conduct an investigation within 90 days . While the bill is being investigated, you don't have to pay the amount in dispute. (The creditor or card issuer is not allowed to take action to collect the disputed amount, report the amount as delinquent or close or restrict your account during this time.)

- If it is determined that there was an error or that you don't owe the amount you're being held responsible for, the card issuer must credit your account and remove any finance charges or late fees relating to the amount not owed. For any amount still owed, you have the right to an explanation and to copies of documents that prove you owe the money. If the bill is correct, you must be told in writing what you owe and why. You will owe the amount disputed plus any finance charges.

There are a number of nonprofit and noncommercial organizations that provide credit information and assistance to consumers, such as the National Consumer Law Center.

So, now that you know all this, let's find out what it takes to qualify for a credit card in the first place.

There's no way to know if you'll qualify for a credit card without doing some research. Some of the basic things that lenders look for include:

- Good payment record. If you pay your bills on time, you'll score major points with lenders. If you have a lot of late payments, this can hurt your chances of getting a card. And even if the lender decides to issue you a card, it's probably going to have a higher interest rate.

- Control of debt load. Lenders generally want to see that you are a good credit risk and that you aren't living beyond your means. Experts say that nonmortgage credit payments each month should not exceed more than 10 percent to 15 percent of your take-home pay.

- Signs of stability, responsibility. Lenders perceive things such as longevity in your home and job (at least two years) as signs of stability. Having a respected profession doesn't hurt, either.

- Lack of credit inquiries. This one is a little strange. Whenever you apply for a credit card, the lender pulls your credit report from one or more of the major bureaus as part of the approval process. Each time a report is pulled, it's marked as an inquiry and stays on your credit bureau report for two years. Lenders perceive several inquiries on your report as indications that you're scrambling for loans and may consider you a poor credit risk. So, in order to beat this system, don't allow every credit card issuer you speak with to pull your report.

- Lack of available or unused credit. Did you know that having credit cards that you don't use — and have a zero balance on — can hurt your credit? The rationale here, experts say, is that if you have all this available credit lying around, you could run it up at any time (even if you never have). Get rid of the cards you don't use. Be sure to ask the credit reporting bureaus to remove the discarded cards from your report, noting that you, not the creditor, closed the account.

Once you qualify for a card, or several cards, there's always the chance that you'll end up spending more than you've got. A pretty good chance, actually. The next section discusses what you can do if you find yourself in credit card debt.

Getting Rid of Credit Card Debt

If your credit card balance has crept up to uncomfortable levels, you're not alone. Millions of Americans have learned the hard way how easy it is to use and abuse their credit cards, and how difficult it can be to pay them off. Here are some credit card debt elimination tips.

- Always be aware of all of the fees that may be associated with your credit card. Know the annual fees, current interest rates, finance charges, cash-advance fees and any other fees tied in with your card. This knowledge can help you make better decisions on how to manage your card.

- Cash advances can be trouble. You should only get cash advances when it is absolutely necessary. Higher interest rates than you're paying for card purchases are usually charged, and most banks also charge a service fee related to how much cash you're withdrawing.

- Always be on the lookout for cards that offer lower interest rates . Transferring balances from one card to another to take advantage of low introductory rates is a common practice among U.S. cardholders. Low introductory rates can be very helpful in your quest to become free of credit card debt. You should look for credit cards that offer a low intro rate (usually for six months), and transfer the balance from your previous credit card to that credit card. Before you take this step, however, make sure that once the intro rate expires your new card will offer the same (or lower) interest rate as your current card.

- Pay more than the minimum required payment. Experts say that making minimum payments is one of the most common mistakes consumers make. You will save lots of money on interest and get to debt-free goals sooner if you pay more than what is required each month.

It's true that it's really easy to fall into the credit card trap, and not so easy to get out. But don't give up. There are nonprofit centers across the country that provide debt counseling and will even (at no or low charge) contact your credit card company and try to get your rate lowered or a different payment plan worked out.

Artigos relacionados

- How Credit Scores Work

- How Banks Work

- How Chip and Pin Cards Work

- How ATMs Work

- How does a magnetic stripe on the back of a credit card work?

- How does a security passcard work?

- How Identity Theft Works

-

Como funcionam os limites do cartão de crédito

Os limites do cartão de crédito são simplesmente a quantidade de crédito que é estendida a você por uma empresa de cartão de crédito. Mantenha seus gastos abaixo do limite e saiba quando é inteligente

-

Como funcionam os cartões de crédito?

Eu tinha 18 anos quando ganhei meu primeiro cartão de crédito. Havia um estande no campus da minha faculdade oferecendo uma camiseta e um voucher para o bufê de pizza local, se você se candidatasse. N

Artigos em Destaque

- Como funcionam os pontos e as milhas do cartão de crédito?

- Como funciona um cartão de crédito de limite alto?

- Como funciona a retenção de cartões de crédito?

- Como funciona um bloqueio em um cartão de crédito?

- Como funcionam os cartões de débito de desemprego?

- Como comparar cartões de crédito garantidos versus não garantidos

- Tipos de cartões de crédito

- Como escolher um cartão de crédito

-

Como funcionam os juros do cartão de crédito?

Como funcionam os juros do cartão de crédito? Quando você solicita um cartão de crédito, a taxa de juros pode ser um fator que influencia na sua decisão sobre qual pegar. As taxas de juros podem variar e muitas vezes adicionam muito ao valor do p...

-

Como funcionam os cartões de crédito cashback?

Como funcionam os cartões de crédito cashback? Você já se perguntou:como funcionam os cartões de crédito cashback? Todo mundo quer um cartão de reembolso, mas muitas pessoas não sabem como tirar o máximo proveito deles. Aqui está o nosso guia. ...