Como funcionam os cartões de crédito?

Eu tinha 18 anos quando ganhei meu primeiro cartão de crédito. Havia um estande no campus da minha faculdade oferecendo uma camiseta e um voucher para o bufê de pizza local, se você se candidatasse. Naquela época, isso poderia muito bem ter sido ouro. Algumas semanas depois, um cartão chegou pelo correio. De repente, passei de falido a ter uma linha de crédito. Eu tinha, então gastei. Passei os próximos dois anos pagando juros sobre o que deveria ter sido uma compra barata. Ninguém nunca me ensinou como funcionam os cartões de crédito, e eu nunca me preocupei em perguntar. Aqui estão as lições que eu gostaria de ter aprendido desde cedo.

O Processo de Candidatura

O primeiro passo é encontrar o cartão certo para você. Você deve considerar três coisas:

-

Qual é a taxa de juros (APR)?

-

Quais recompensas o cartão oferece?

-

Como isso afetará minhas finanças?

Existem muitos sites por aí que ajudarão você a comparar taxas e recompensas de diferentes cartões de crédito. Depois de encontrar o que é certo para você, você precisará preencher um formulário. Para determinar se você foi aprovado ou negado, o emissor do cartão de crédito analisará várias coisas:

-

Pontuação de crédito

-

Relatório de crédito

-

Estabilidade de Renda

Seu relatório de crédito revela informações como:Você faz seus pagamentos em dia? Quais outros cartões de crédito você tem? Você teve outras consultas recentes sobre seu crédito? Você já teve uma falência? Há quanto tempo você está empregado?

Fonte:moneyunder30.com

Fonte:moneyunder30.com Quanto melhor o histórico/pontuação de crédito, mais opções você terá e obterá um limite maior e uma TAEG melhor. Se você tiver uma pontuação de crédito ruim, será mais difícil, mas existem cartões de crédito por aí que podem aceitá-lo.

Você deve saber sua pontuação de crédito antes de se inscrever, para saber para quais cartões você tem chance de ser aprovado. Se você for negado muitas vezes em um ano, isso pode ter um impacto negativo na sua pontuação de crédito.

Se você tem uma pontuação de crédito ruim, você pode querer olhar para um cartão de crédito seguro. Um cartão seguro funciona como um cartão de crédito normal, exceto que você precisa fazer um depósito para ser aprovado. Este depósito é normalmente igual ao seu limite de crédito. Por exemplo, se você tiver um limite de $ 200, precisará depositar $ 200.

Como os limites de crédito são determinados

Seu limite de crédito é o valor máximo que você pode gastar no cartão de crédito. Se você tiver um bom crédito, esse número pode ser apenas um limite de crédito inicial e você pode ajustá-lo entrando em contato com o provedor e solicitando um aumento.

Cada operadora de cartão de crédito tem sua própria fórmula para determinar seu limite de crédito, mas o processo é semelhante ao processo de aprovação. Eles olham para o seu:

-

Relatório de crédito

-

Pontuação de crédito

-

Relação dívida/renda (DTI). Esta é a sua dívida mensal recorrente dividida pela sua renda mensal bruta. Então, se eu ganhar $ 2.000 por mês e tiver $ 1.000 em contas mensais recorrentes, tenho um DTI de 50% ($ 1.000 / $ 2.000). Existe um "número mágico" que muitos credores usam que é 36. Suas dívidas totais não devem exceder 36%.

O limite médio do cartão de crédito é de US$ 22.751, de acordo com os dados mais recentes da Experian de 2019.

Uma observação importante sobre limites de crédito é que, se você exceder regularmente 30% do seu total, isso pode diminuir sua pontuação de crédito. Isso é conhecido como sua "utilização de crédito". Portanto, se você tiver um limite de crédito baixo, certifique-se de ter cuidado com o que coloca no cartão.

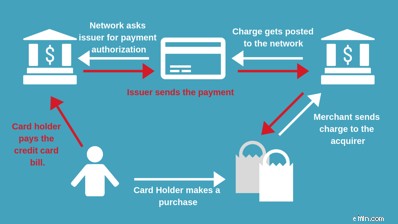

Como funciona o processamento de cartão de crédito

Existem vários personagens nesta história:o comerciante (a loja onde você está comprando), o adquirente (normalmente o banco do comerciante), a rede (o logotipo no cartão, como Visa ou Mastercard) e o emissor do cartão (seu banco ).

Quando você passa o cartão de crédito, um sinal é enviado ao emissor do cartão para ver se você foi aprovado ou negado (ou se suspeita que se trata de uma compra fraudulenta).

Assim que o comerciante receber a mensagem de aprovação, você estará pronto para ir. Mas esse não é o fim da jornada para a cobrança do seu cartão de crédito.

Ao final do dia útil, o lojista envia todas as transações para um adquirente que as envia para a rede. A rede então envia para o emissor que adiciona a compra à sua fatura mensal.

Você deve ter notado que o pagamento teve que subir e descer uma cadeia de pessoas. Eles não funcionam de graça. Eles retiram taxas do seu pagamento total. Falaremos sobre eles com mais detalhes um pouco mais tarde.

Os cartões de crédito podem ser usados como cartões de débito

A resposta normalmente é não. Um cartão de débito é diferente de um cartão de crédito, pois retira os fundos de uma conta corrente vinculada em tempo real. Os cartões de crédito não estão vinculados a uma conta específica e colocam a cobrança em sua linha de crédito para ser paga posteriormente.

A resposta é “normalmente não” porque existem alguns aplicativos ou contas que são contas “híbridas”. Basicamente, eles automatizam o pagamento integral dos saldos do seu cartão no final de cada mês. No entanto, ao contrário de um cartão de débito verdadeiro, essas transações não acontecem em tempo real, portanto, você precisa anotar quanto gastou ao longo do mês.

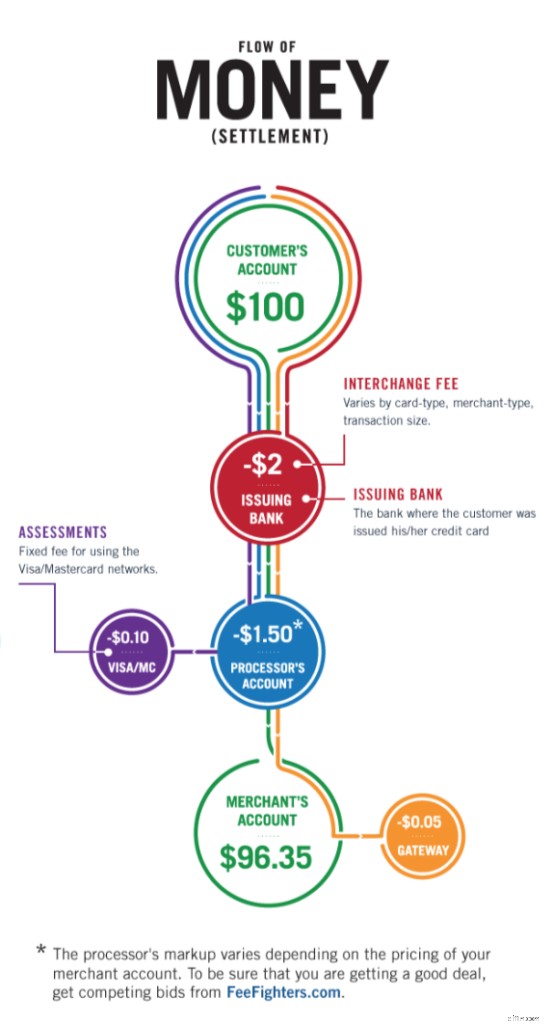

Como as empresas de cartão de crédito ganham dinheiro

Lembre-se de todas aquelas pessoas envolvidas em garantir que o crédito aconteceu? Cada um deles quer ser pago por sua parte.

-

Emissor – Este é o banco que emitiu o cartão de crédito. Eles fazem um corte chamado “intercâmbio”.

-

Adquirente – Este é o banco que trabalha com o comerciante e permite que ele execute cartões de crédito. Eles cobram uma taxa de aquisição.

-

Rede – Este é o nome da marca no cartão de crédito. Eles também cobram uma pequena taxa.

Digamos que você compre $ 100 em mantimentos. O adquirente ficará com $ 0,19. A rede manterá US$ 0,13 e o emissor, US$ 2,20. No final desta jornada, o comerciante recebe os $ 97,25 que restaram após a retirada de todas as taxas.

É por isso que você pode encontrar “preços à vista” mais baratos ou as lojas exigem um mínimo para uma compra com cartão de crédito. Se houvesse uma compra de $ 1,00 por uma bebida, mal sobraria dinheiro depois de todas as taxas, tornando-o não lucrativo para o comerciante.

Como funcionam os juros do cartão de crédito

A outra maneira pela qual a rede de cartões de crédito ganha dinheiro é cobrando juros (APR) e multas. Vamos dar uma olhada na mesma compra de $ 100 que você fez acima e fingir que você fez um pagamento mínimo de $ 30. Isso significaria que você tem um saldo de $ 70 ainda no cartão de crédito.

Agora, finja que o cartão de crédito tem uma TAEG de 24%. A TAEG é a porcentagem total que você pagaria ao longo do ano, então para descobrir quanto você pagará em um mês você pode dividir o número por 12. Isso significa que pagaremos 2% (24% dividido por 12 meses ) juros sobre o nosso saldo de $ 70.

2% do nosso saldo de $ 70 significa $ 1,40 em juros devidos. No final do mês, esse valor é cobrado e nosso novo saldo é de US$ 71,40. No mês seguinte, seria cobrado mais 2%. Isso acontece todo mês que carregamos um saldo devedor.

Como funcionam as taxas de cartão de crédito

Há também taxas que podem ser aplicadas à sua conta. O mais comum é a taxa de atraso. Esta é uma cobrança adicionada ao seu saldo caso você não tenha feito o pagamento mínimo até a data de vencimento. Independentemente do cartão de crédito que você possui, as taxas de atraso são limitadas a US$ 27.

Voltando ao meu exemplo de supermercado de US$ 100, imagine que eu faça meu pagamento mínimo com alguns dias de atraso. Eles primeiro adicionariam a taxa de juros de 2% ao saldo de US$ 100 (US$ 102) e, em seguida, adicionariam a taxa de atraso de US$ 27 (US$ 129) - eu faço meu pagamento mínimo de US$ 30, mas meu novo saldo é de US$ 99. Mesmo que eu tenha pago $ 30, meu saldo é apenas $ 1 menor do que o custo do item que comprei. Você pode ver como as pessoas têm problemas com dívidas de cartão de crédito rapidamente.

Algumas outras taxas comuns são:

-

Taxa anual — Pago anualmente pelo privilégio de portar um cartão específico. Cartões de taxas anuais geralmente vêm com mais benefícios e recompensas.

-

Taxa de transferência de saldo — Isso ocorre movendo um saldo de um cartão de crédito para outro. A taxa é geralmente de 3% ou US $ 5, o que for maior.

-

Taxa de adiantamento em dinheiro — Isso acontece quando você converte algumas de suas linhas de crédito em dinheiro. A taxa é geralmente de 5% ou $ 10, o que for maior.

-

Taxa de pagamento antecipado — Finja que a data de vencimento da sua conta é amanhã e você não quer um pagamento atrasado de $ 27. Você pode ter certeza de receber seu pagamento antes do prazo, mas pode haver uma "taxa de pagamento acelerado". Estes são geralmente entre US $ 10 e US $ 15, o que é muito, mas não tanto quanto a taxa de pagamento atrasado. Além disso, não é refletido em seu histórico de crédito.

-

Taxa de transação estrangeira — Esta é uma taxa imposta quando você usa seu cartão no exterior e seu emissor precisa converter a moeda para USD. Normalmente é 3% da transação. No entanto, existem muitos cartões de viagem em que o principal benefício é a isenção dessa taxa; portanto, se as viagens internacionais forem importantes para você, procure esse benefício.

Agora que você tem uma compreensão de como os cartões de crédito funcionam e as taxas potenciais associadas a eles, você pode ir lá e comparar com confiança. Se você quiser obter algumas dicas sobre como melhorar sua pontuação de crédito antes de começar a se inscrever, confira este recurso.

-

Como escolher um cartão de crédito cashback

Os cartões de crédito de reembolso oferecem aos consumidores uma ótima maneira de obter dinheiro de volta sempre que fizerem compras. Se você está pensando em comprar um, compare vários cartões de ree

-

Como funcionam os limites do cartão de crédito

Os limites do cartão de crédito são simplesmente a quantidade de crédito que é estendida a você por uma empresa de cartão de crédito. Mantenha seus gastos abaixo do limite e saiba quando é inteligente

Artigos em Destaque

- Como funcionam os pontos e as milhas do cartão de crédito?

- Como testar meu cartão de crédito

- Como funciona um cartão de crédito de limite alto?

- Como funciona a retenção de cartões de crédito?

- Como funciona um bloqueio em um cartão de crédito?

- Como usar cartões de crédito com sabedoria

- Como funcionam os cartões de débito de desemprego?

- Como funcionam as transferências de saldo de cartão de crédito

-

Como funcionam os juros do cartão de crédito?

Como funcionam os juros do cartão de crédito? Quando você solicita um cartão de crédito, a taxa de juros pode ser um fator que influencia na sua decisão sobre qual pegar. As taxas de juros podem variar e muitas vezes adicionam muito ao valor do p...

-

Como funcionam os cartões de crédito cashback?

Como funcionam os cartões de crédito cashback? Você já se perguntou:como funcionam os cartões de crédito cashback? Todo mundo quer um cartão de reembolso, mas muitas pessoas não sabem como tirar o máximo proveito deles. Aqui está o nosso guia. ...