O que é alavancagem financeira?

A alavancagem financeira é o uso de dinheiro emprestado (dívida) para financiar a compra de ativos. Tipos de ativos. Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificar corretamente e com a expectativa de que a receita ou ganho de capital do novo ativo excederá o custo do empréstimo Taxa de juros Uma taxa de juros refere-se ao valor cobrado por um credor a um tomador por qualquer forma de dívida concedida, geralmente expresso como uma porcentagem do principal.

Na maioria dos casos, o credor da dívida colocará um limite em quanto risco está pronto para assumir e indicará um limite na extensão da alavancagem que permitirá. No caso de empréstimos garantidos por ativos, o provedor financeiro usa os ativos como garantia até que o mutuário pague o empréstimo. No caso de um empréstimo de fluxo de caixa, a qualidade de crédito geral da empresa é usada para respaldar o empréstimo.

Este guia irá descrever como funciona a alavancagem financeira, como é medido, e os riscos associados ao seu uso.

Como funciona a alavancagem financeira

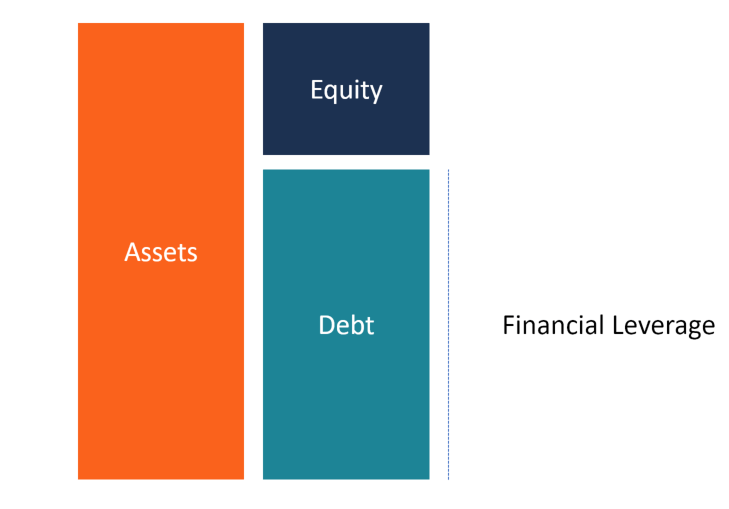

Ao comprar ativos, três opções estão disponíveis para a empresa para financiamento:usando capital próprio, dívida, e arrendamentos. Além da equidade, as demais opções incorrem em custos fixos inferiores à receita que a empresa espera obter do ativo. Nesse caso, presumimos que a empresa usa dívidas para financiar a aquisição de ativos.

Exemplo

Suponha que a Empresa X deseja adquirir um ativo que custe $ 100, 000. A empresa pode usar capital próprio ou financiamento de dívida. Se a empresa optar pela primeira opção, terá 100% do ativo, e não haverá pagamento de juros. Se o valor do ativo se valorizar em 30%, o valor do ativo aumentará para $ 130, 000 e a empresa terá um lucro de $ 30, 000. Da mesma forma, se o ativo depreciar em 30%, o ativo será avaliado em $ 70, 000 e a empresa terá uma perda de $ 30, 000

Alternativamente, a empresa pode ir com a segunda opção e financiar o ativo com 50% de ações ordinárias e 50% de dívida. Se o ativo se valorizar em 30%, o ativo será avaliado em $ 130, 000. Isso significa que se a empresa pagar a dívida de $ 50, 000, terá $ 80, 000 restantes, o que se traduz em um lucro de $ 30, 000. Da mesma forma, se o ativo depreciar em 30%, o ativo será avaliado em $ 70, 000. Isso significa que depois de pagar a dívida de $ 50, 000, a empresa ficará com $ 20, 000, que se traduz em uma perda de $ 30, 000 ($ 50, 000 - $ 20, 000).

Como a alavancagem financeira é medida

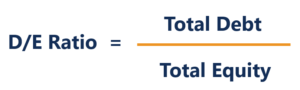

Relação dívida / patrimônio líquido

O índice dívida / patrimônio Os artigos de finanças do FinanceCFI são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes on-line em seu próprio ritmo. Navegue por centenas de artigos! é usado para determinar o valor da alavancagem financeira de uma entidade, e mostra a proporção da dívida em relação ao patrimônio da empresa. Ajuda a gestão da empresa, credores, acionistas, e outras partes interessadas compreendem o nível de risco na estrutura de capital da empresaEstrutura de capitalEstrutura de capital refere-se ao valor da dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. Estrutura de capital de uma empresa. Mostra a probabilidade de a entidade tomadora enfrentar dificuldades em cumprir suas obrigações de dívida ou se seus níveis de alavancagem estão em níveis saudáveis. O índice dívida / patrimônio líquido é calculado da seguinte forma:

Dívida total, nesse caso, refere-se ao passivo circulante da empresa (dívidas que a empresa pretende pagar em um ano ou menos) e passivos de longo prazo (dívidas com vencimento de mais de um ano).

O patrimônio líquido se refere ao patrimônio líquido (o valor que os acionistas investiram na empresa) mais o valor dos lucros retidos (o valor que a empresa reteve de seus lucros).

As empresas do setor de manufatura normalmente relatam uma relação dívida / patrimônio mais elevada do que as empresas do setor de serviços, refletindo o valor mais alto do primeiro investimento em máquinas e outros ativos. Usualmente, o índice excede o índice médio entre dívida e patrimônio líquido dos Estados Unidos de 54,62%.

Outros índices de alavancagem

Outros índices de alavancagem comunsRácios de alavancagem Um índice de alavancagem indica o nível de dívida contraída por uma entidade comercial contra várias outras contas em seu balanço patrimonial, declaração de renda, ou demonstração de fluxo de caixa. O modelo Excel usado para medir a alavancagem financeira inclui:

- Relação dívida / capital

- Relação dívida / EBITDA

- Taxa de cobertura de juros

Embora o índice de dívida em relação ao patrimônio líquido seja o índice de alavancagem mais comumente usado, os três índices acima também são usados com frequência em finanças corporativas Visão geral de finanças corporativas As finanças corporativas lidam com a estrutura de capital de uma corporação, incluindo seu financiamento e as ações que a administração realiza para aumentar o valor de para medir a alavancagem de uma empresa.

Riscos de alavancagem financeira

Embora a alavancagem financeira possa resultar em maiores ganhos para uma empresa, também pode resultar em perdas desproporcionais. Podem ocorrer perdas quando os pagamentos de despesas de juros para o ativo sobrecarregam o mutuário porque os retornos do ativo não são suficientes. Isso pode ocorrer quando o valor do ativo diminui ou as taxas de juros sobem para níveis incontroláveis.

Volatilidade do preço das ações

O aumento da alavancagem financeira pode resultar em grandes oscilações nos lucros da empresa. Como resultado, o preço das ações da empresa vai subir e cair com mais frequência, e dificultará a contabilização adequada das opções de ações de propriedade dos funcionários da empresa. O aumento dos preços das ações significará que a empresa pagará juros mais elevados aos acionistas.

Falência

Em um negócio em que há baixas barreiras à entrada Barreiras à entrada Barreiras à entrada são os obstáculos ou obstáculos que dificultam a entrada de novas empresas em um determinado mercado. Isso pode incluir, as receitas e os lucros têm maior probabilidade de flutuar do que em um negócio com altas barreiras de entrada. As flutuações nas receitas podem facilmente levar uma empresa à falência, uma vez que ela será incapaz de cumprir suas obrigações de dívida crescentes e pagar suas despesas operacionais. Com dívidas não pagas iminentes, os credores podem entrar com um processo no tribunal de falências para que os ativos da empresa sejam leiloados a fim de recuperar suas dívidas.

Acesso reduzido a mais dívidas

Ao emprestar dinheiro para empresas, provedores financeiros avaliam o nível de alavancagem financeira da empresa. Para empresas com um alto índice de endividamento em relação ao patrimônio líquido, os credores são menos propensos a adiantar fundos adicionais, uma vez que existe um risco maior de inadimplência. Contudo, se os credores concordarem em adiantar fundos para uma empresa altamente alavancada, vai emprestar a uma taxa de juros mais alta, o suficiente para compensar o maior risco de inadimplência.

Alavancagem operacional

A alavancagem operacional é definida como a relação entre os custos fixos e os custos variáveis incorridos por uma empresa em um determinado período. Se os custos fixos excederem o valor dos custos variáveis, uma empresa é considerada como tendo alta alavancagem operacional. Essa empresa é sensível a mudanças no volume de vendas e a volatilidade pode afetar o EBIT da empresa e o retorno sobre o capital investido.

A alta alavancagem operacional é comum em empresas de capital intensivo, como empresas de manufatura, uma vez que exigem um grande número de máquinas para fabricar seus produtos. Independentemente de a empresa realizar vendas ou não, a empresa precisa pagar custos fixos, como depreciação de equipamentos, sobrecarga nas fábricas, e custos de manutenção.

Outros recursos

CFI é o fornecedor global oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI ajudará você a ganhar a confiança necessária em seu carreira em finanças. Inscreva-se hoje! Designação, um programa líder de certificação de analista financeiro. Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão úteis:

- Índices de alavancagem Índices de alavancagem Um índice de alavancagem indica o nível de dívida contraída por uma entidade empresarial contra várias outras contas em seu balanço patrimonial, declaração de renda, ou demonstração de fluxo de caixa. Modelo Excel

- Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual de uma empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%). O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido.

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Avaliação MúltiplosAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

-

O que é dívida de curto prazo?

A dívida de curto prazo é definida como obrigações de dívida que devem ser pagas nos próximos 12 meses ou no ano fiscal atual de uma empresa. As dívidas de curto prazo também são chamadas de passivos

-

O que é um contador?

p Um contador desempenha um papel crucial em uma organizaçãoTipos de organizações. Este artigo sobre os diferentes tipos de organizações explora as várias categorias nas quais as estruturas organizaci

finança

-

O que é uma empresa financeira não bancária (NBFC)?

O que é uma empresa financeira não bancária (NBFC)? Uma empresa financeira não bancária, também conhecido como instituições financeiras não bancárias, são empresas que oferecem serviços e produtos financeiros, mas não são oficialmente reconhecidas como...

-

O que é normalização?

O que é normalização? Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três dec...