Qual é a relação dívida / patrimônio?

O rácio dívida / capital próprio (também denominado "rácio dívida-capital", "proporção de risco", ou “engrenagem”), é um índice de alavancagemRácios de alavancagem Um índice de alavancagem indica o nível de dívida contraída por uma entidade empresarial contra várias outras contas em seu balanço patrimonial, declaração de renda, ou demonstração de fluxo de caixa. O modelo do Excel que calcula o peso da dívida total e passivos financeiros em relação ao patrimônio líquido total dos acionistas. Ao contrário do índice dívida / ativos, que usa o total de ativos como denominador, a relação D / E usa o patrimônio líquido total. Este índice destaca como a estrutura de capital de uma empresaEstrutura de capitalEstrutura de capital se refere ao valor da dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa é inclinada para financiamento por dívida ou capital.

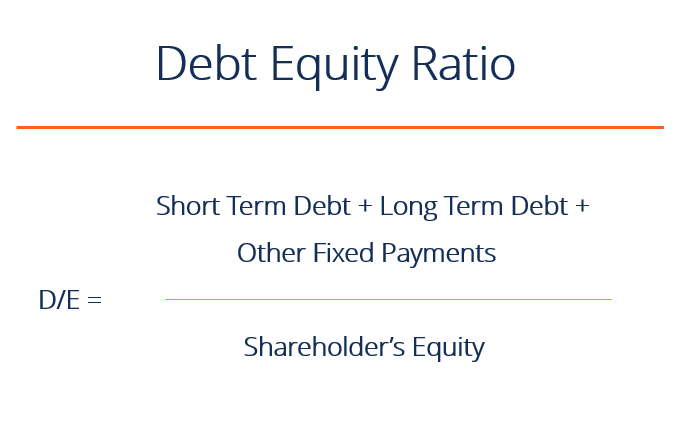

Fórmula de relação dívida / patrimônio líquido

Fórmula curta:

Índice dívida / patrimônio líquido =dívida total / patrimônio líquido

Fórmula longa:

Índice de dívida em relação ao patrimônio =(dívida de curto prazo + dívida de longo prazo + obrigações de pagamento fixo) / patrimônio líquido

Índice de dívida em relação ao patrimônio líquido na prática

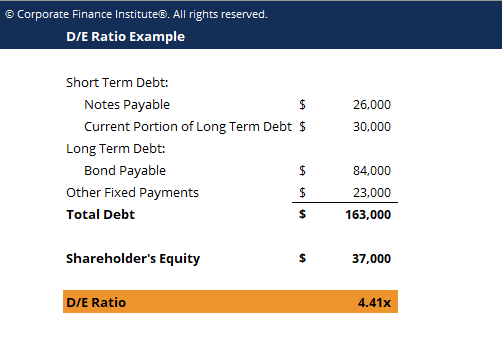

Se, de acordo com o balanço patrimonialBalance SheetO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade., a dívida total de uma empresa vale $ 50 milhões e o patrimônio total vale $ 120 milhões, então a dívida em relação ao patrimônio é de 0,42. Isso significa que para cada dólar em capital, a empresa tem 42 centavos de alavancagem. Uma proporção de 1 implicaria que credores e investidores estão em pé de igualdade com os ativos da empresa.

Um índice dívida / patrimônio mais alto indica uma empresa alavancada Grau de alavancagem financeira O grau de alavancagem financeira é um índice financeiro que mede a sensibilidade nas flutuações da lucratividade geral de uma empresa à volatilidade de sua receita operacional causada por mudanças em sua estrutura de capital. O grau de alavancagem financeira é um dos métodos usados para quantificar o risco financeiro de uma empresa, que é bastante preferível para uma empresa que é estável com fluxo de caixa significativo CF, FCF, FCFE, FCFF) Este é o guia de fluxo de caixa definitivo para entender as diferenças entre o EBITDA, Fluxo de caixa de operações (CF), Fluxo de caixa livre (FCF), Fluxo de caixa livre desalavancado ou Fluxo de caixa livre para a empresa (FCFF). Aprenda a fórmula para calcular cada um e derivá-los de uma demonstração de resultados, balanço patrimonial ou demonstração de geração de fluxos de caixa, mas não preferível quando uma empresa está em declínio. Por outro lado, um índice mais baixo indica uma empresa menos alavancada e mais perto de ser totalmente financiada por capital próprio. O índice de endividamento apropriado varia de acordo com o setor.

Aprenda tudo sobre como calcular os índices de alavancagem passo a passo no Curso Fundamentos de Análise Financeira do CFI!

O que é dívida total?

A dívida total de uma empresa é a soma da dívida de curto prazo, dívida de longo prazoDívida de longo prazoDívida de longo prazo (LTD) é qualquer montante da dívida em aberto que uma empresa possui com vencimento de 12 meses ou mais. É classificado como um passivo não circulante no balanço da empresa. O tempo de vencimento para LTD pode variar de 12 meses a 30+ anos e os tipos de dívida podem incluir títulos, hipotecas, e outras obrigações de pagamento fixo (como arrendamento mercantil) de uma empresa que são incorridas durante os ciclos operacionais normais. Criando um cronograma de dívidas Cronograma de dívidasUma programação de dívidas define todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, os fluxos de despesas de juros ajudam a separar os passivos por partes específicas.

Nem todos os passivos circulantes e não circulantes são considerados dívida. Abaixo estão alguns exemplos de coisas que são e não são consideradas dívidas.

Dívida considerada:

- Linha de crédito traçadaFacilidade de crédito rotativoUma linha de crédito rotativo é uma linha de crédito acordada entre um banco e uma empresa. Ele vem com um valor máximo estabelecido, e a

- Notas a pagar (vencimento em um ano)

- Parte atual da dívida de longo prazoPorção atual da dívida de longo prazoA parte atual da dívida de longo prazo é a parte da dívida de longo prazo com vencimento dentro de um ano. A dívida de longo prazo tem vencimento de

- Notas a pagarNotas a pagar As notas a pagar são acordos escritos (notas promissórias) em que uma parte concorda em pagar à outra parte uma certa quantia em dinheiro. (maturidade superior a um ano)

- Títulos pagáveis

- Dívida de Longo PrazoDívida de Longo PrazoDívida de Longo Prazo (LTD) é qualquer valor da dívida em aberto que uma empresa possui com vencimento de 12 meses ou mais. É classificado como um passivo não circulante no balanço da empresa. O tempo de vencimento para LTD pode variar de 12 meses a 30+ anos e os tipos de dívida podem incluir títulos, hipotecas

- Obrigações de arrendamento de capital

Dívida não considerada:

- Contas a pagar Contas a pagar Contas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar são

- Despesas acumuladasDespesas acumuladas Despesas acumuladas são despesas que são reconhecidas mesmo que o caixa não tenha sido pago. Eles geralmente são combinados com a receita por meio do princípio de correspondência

- Receitas diferidasReceita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não recebeu. Na contabilidade de exercício,

- Dividendos pagáveis

Benefícios de uma alta relação D / E

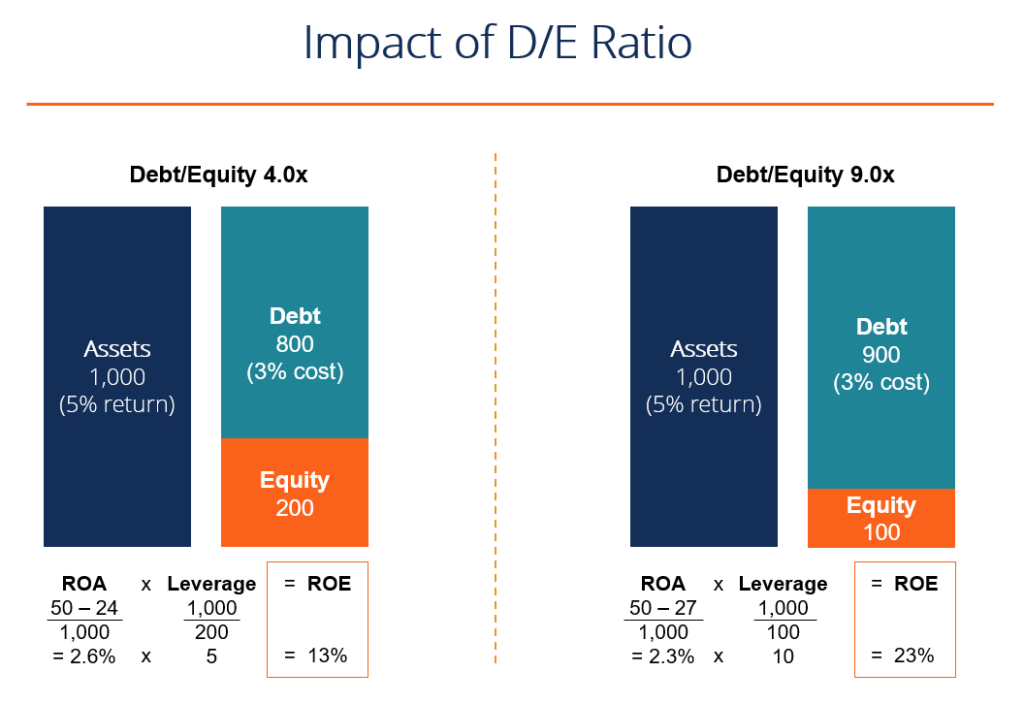

Um alto índice dívida / patrimônio líquido pode ser bom porque mostra que uma empresa pode facilmente honrar suas obrigações de dívida (por meio do fluxo de caixa) e está usando a alavancagem para aumentar os retornos patrimoniais.

No exemplo abaixo, vemos como usar mais dívida (aumentando o índice dívida-patrimônio) aumenta o retorno sobre o patrimônio líquido (ROE) Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que leva o retorno anual de uma empresa (líquido renda) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%). O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido. Ao usar dívida em vez de patrimônio, a conta do patrimônio é menor e, portanto, o retorno sobre o patrimônio líquido é maior.

Outro benefício é que normalmente o custo da dívida é menor do que o custo do patrimônio líquido. Custo do patrimônio líquido O custo do patrimônio líquido é a taxa de retorno que um acionista exige para investir em um negócio. A taxa de retorno exigida é baseada no nível de risco associado ao investimento, e, portanto, aumentar o índice D / E (até um certo ponto) pode reduzir o custo médio ponderado de capital de uma empresa (WACC) WACCWACC é o custo médio ponderado de capital de uma empresa e representa seu custo de capital combinado, incluindo patrimônio e dívida.

O tópico acima é abordado com mais detalhes no Curso Gratuito de Finanças Corporativas da CFI!

Desvantagens de uma alta relação D / E

O oposto do exemplo acima se aplica se uma empresa tiver um índice D / E muito alto. Nesse caso, quaisquer perdas serão agravadas e a empresa pode não ser capaz de pagar sua dívida.

Se a relação dívida / patrimônio líquido ficar muito alta, o custo do empréstimoCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação. vai disparar, assim como o custo do capital próprio, e o WACCWACCWACC da empresa é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida. vai ficar extremamente alto, reduzindo o preço de suas ações.

Calculadora da relação dívida / patrimônio líquido

Abaixo está um exemplo simples de uma calculadora do Excel para baixar e ver como o número funciona por conta própria.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Explicação em vídeo da relação dívida / patrimônio líquido

Abaixo está um pequeno tutorial em vídeo que explica como a alavancagem afeta uma empresa e como calcular a relação dívida / patrimônio com um exemplo.

Vídeo:Cursos de Análise Financeira do CFI

Mais recursos

CFI é o fornecedor oficial da designação Financial Modeling and Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, recomendamos fortemente estes recursos CFI adicionais:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Rácio de ganhos de preçosRácio de ganhos de preçosA relação de ganhos de preços (P / L Ratio é a relação entre o preço das ações de uma empresa e o lucro por ação. Fornece uma melhor noção do valor de uma empresa.

- O índice EV / EBITDAEV / EBITDAEV / EBITDA é usado na avaliação para comparar o valor de negócios semelhantes, avaliando o valor da empresa (EV) para o múltiplo do EBITDA em relação a uma média. Neste guia, dividiremos o múltiplo EV / EBTIDA em seus vários componentes, e explicará como calculá-lo passo a passo

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

Qual é o Sharpe Ratio?

Nomeado em homenagem ao economista americano, William Sharpe, o Índice de Sharpe (ou Índice de Sharpe ou Índice de Sharpe Modificado) é comumente usado para avaliar o desempenho de um investimento aju

-

O que é dívida atual?

A dívida atual inclui os empréstimos formais de uma empresa fora das contas a pagar Contas a pagar As contas a pagar são um passivo incorrido quando uma organização recebe bens ou serviços de seus for

finança

- Qual é a relação ácido-teste?

- Qual é a relação entre fluxo de caixa e dívida?

- O que é uma taxa de cobertura?

- Qual é a relação entre dívida do mercado de crédito e renda disponível?

- Qual é a proporção atual?

- Qual é o Índice de Cobertura do Serviço da Dívida?

- Qual é a relação dívida líquida / EBITDA?

- Fazendo uso da relação dívida / patrimônio líquido

-

Qual é a taxa de retenção?

Qual é a taxa de retenção? p O índice de retenção (também conhecido como índice de retenção de lucro líquido) é o índice do lucro retido de uma empresa em relação ao seu lucro líquido. não apenas na demonstração de resultados, ...

-

Qual é o Índice de Patrimônio Líquido?

Qual é o Índice de Patrimônio Líquido? O índice de patrimônio líquido é um índice que mostra o valor dos ativos de uma empresa que foram financiados com o patrimônio do proprietário em vez de dívida. Mostra a parte dos fundos dos acionista...