Fazendo uso da relação dívida / patrimônio líquido

p Uma empresa relação dívida / patrimônio líquido é uma medida de quão agressiva tem sido na alavancagem de seus ativos para o crescimento. Como o nome implica, a proporção é uma medida simples de dívida sobre patrimônio líquido. Se a relação dívida / patrimônio de uma empresa estiver em números inteiros e não em uma fração, a empresa pode estar endividada demais em comparação com seu patrimônio líquido real.

p Factoring em fundos de investidores

p A dívida não inclui fundos fornecidos por investidores, uma vez que esses fundos não precisam ser reembolsados. Na verdade, ter muitos investidores irá, na verdade, aumentar o patrimônio de uma empresa e, portanto, beneficiar a medida da dívida em relação ao patrimônio líquido. Por exemplo, se uma empresa tem $ 100 em dívida em comparação com $ 300 de capital, a relação dívida / patrimônio líquido é 0,33, ou 30 por cento, o que é justo. Contudo, se 10 novos investidores vierem, cada um oferecendo US $ 10 em troca de ações, a empresa pode oferecer mais ações. O resultado seria um adicional de $ 100 de patrimônio líquido para o negócio. Isso significaria que a relação dívida / patrimônio líquido caiu para 0,25, ou 25 por cento, o que é ainda melhor do que antes.

p Usando a dívida em relação ao patrimônio líquido no rendimento dos lucros

p O rendimento do lucro de uma ação é o valor de seu lucro por ação nos últimos doze meses dividido pelo total de ativos da empresa. Neste modelo, que costuma ser usado para determinar se um estoque está devidamente avaliado, tanto a dívida quanto o patrimônio contam para os ativos totais. Se você fosse levar em consideração apenas o rendimento dos ganhos ao decidir comprar uma ação, você pode estar perdendo uma análise-chave do spread dos ativos totais detidos pela empresa. O total de ativos pode ter sido falsamente inflacionado se a empresa tivesse uma dívida muito grande. A contabilização do índice dívida / patrimônio líquido ao considerar o rendimento dos lucros pode fornecer uma imagem mais completa.

p Dívida sobre o patrimônio líquido em financiamentos futuros

p Outro fator a ser considerado quando uma empresa tem uma alta relação dívida / patrimônio é que a empresa pode não ser capaz de obter mais financiamento no futuro. Se a empresa quiser se expandir para capitalizar em novos lucros, encontraria um momento desafiador para obter financiamento bancário. Sua única opção pode ser aumentar o número de ações que está oferecendo, o que reduziria o valor das ações individuais que você detém.

p Risco de falência da dívida sobre o patrimônio líquido

p Algumas indústrias podem ter uma relação dívida / patrimônio mais alta do que outras, sem correr o risco de falência. Uma empresa de serviços públicos, por exemplo, não espera grandes oscilações em seu lucro. Mesmo em uma desaceleração do mercado, a empresa continuaria a lucrar. Esta empresa não corre o risco de falir caso ocorra uma mudança imprevista na economia. Um fabricante de automóveis, por outro lado, opera em um mercado muito instável. Se ocorrer uma recessão, esta empresa individual corre um alto risco de falência se tiver um alto índice de endividamento. Portanto, é muito melhor para esse tipo de empresa manter um índice baixo.

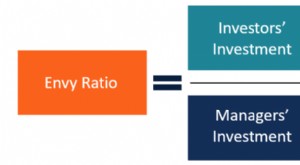

Qual é a taxa de inveja?

Qual é a taxa de inveja?  Como calcular o coeficiente de cobertura do serviço da dívida?

Como calcular o coeficiente de cobertura do serviço da dívida?