O que é uma taxa de cobertura?

Um Índice de cobertura é qualquer um de um grupo de índices financeiros usados para medir a capacidade de uma empresa de pagar suas obrigações financeiras. Capacidade de dívida A capacidade de dívida refere-se ao valor total da dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida. o índice indica uma maior capacidade da empresa em cumprir suas obrigações financeiras, enquanto um índice mais baixo indica uma menor capacidade. Os índices de cobertura são comumente usados por credores e credores; havia 6, 799 bancos comerciais segurados pelo FDIC nos EUA em fevereiro de 2014. para determinar a situação financeira de um mutuário em potencial.

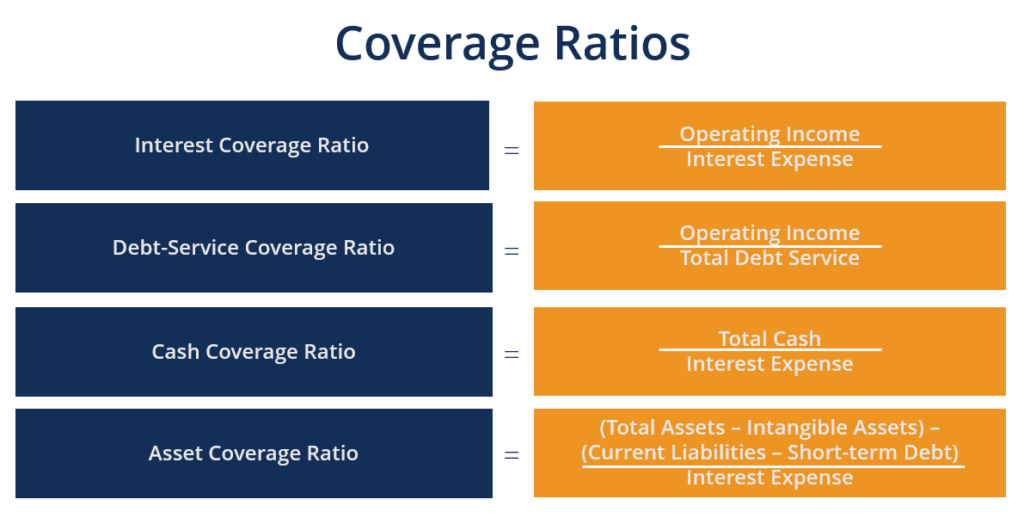

As taxas de cobertura mais comuns são:

- Índice de cobertura de jurosInterest Coverage RatioInterest Coverage Ratio (ICR) é um índice financeiro que é usado para determinar a capacidade de uma empresa de pagar os juros de sua dívida pendente: A capacidade de uma empresa de pagar as despesas de juros Despesas de juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode (apenas) em sua dívida

- Rácio de cobertura do serviço da dívida Índice de Cobertura do Serviço da Dívida O Índice de Cobertura do Serviço da Dívida (DSCR) mede a capacidade de uma empresa de usar sua receita operacional para pagar todas as suas obrigações de dívida, incluindo o reembolso do principal e juros sobre dívidas de curto e longo prazo:A capacidade de uma empresa de pagar todas as obrigações da dívida, incluindo reembolso de principal e juros

- Taxa de cobertura de caixa: A capacidade de uma empresa de pagar despesas de juros com seu saldo de caixa

- Taxa de cobertura de ativos: A capacidade de uma empresa de pagar suas obrigações de dívida com seus ativos

Taxa de cobertura de juros nº 1

O índice de cobertura de jurosInterest Coverage RatioInterest Coverage Ratio (ICR) é um índice financeiro usado para determinar a capacidade de uma empresa de pagar os juros de sua dívida pendente. (ICR), também chamado de "vezes os juros ganhos", avalia quantas vezes uma empresa consegue pagar as despesas de juros de sua dívida com seu lucro operacional. Como referência geral, um índice de cobertura de juros de 1,5 é considerado o índice mínimo aceitável. Um ICR abaixo de 1,5 pode sinalizar o risco de inadimplência e a recusa dos credores em emprestar mais dinheiro para a empresa.

Fórmula

Taxa de cobertura de juros =receita operacional / despesa de juros

Exemplo

Uma empresa relata uma receita operacional de $ 500, 000. A empresa é responsável pelo pagamento de juros de $ 60, 000

Cobertura de juros =$ 500, 000 / ($ 60, 000) = 8,3x

Portanto, a empresa seria capaz de pagar seu pagamento de juros 8,3x acima de sua receita operacional.

Nº 2 Índice de cobertura do serviço da dívida

O índice de cobertura do serviço da dívida Índice de cobertura do serviço da dívida O índice de cobertura do serviço da dívida (DSCR) mede a capacidade de uma empresa de usar sua receita operacional para pagar todas as suas obrigações de dívida, incluindo reembolso de principal e juros sobre dívidas de curto e longo prazo. (DSCR) avalia a capacidade de uma empresa de usar sua receita operacional para pagar suas obrigações de dívida, incluindo juros. O DSCR é geralmente calculado quando uma empresa toma um empréstimo de um banco, instituição financeira, ou outro provedor de empréstimo. Um DSCR inferior a 1 sugere uma incapacidade de cumprir a dívida da empresa. Por exemplo, um DSCR de 0,9 significa que há apenas receita operacional líquida suficiente para cobrir 90% da dívida anual e pagamentos de juros. Como regra geral, um índice ideal de cobertura do serviço da dívida é 2 ou superior.

Fórmula

Índice de cobertura do serviço da dívida =Receita operacional / Serviço total da dívida

Exemplo

Por exemplo, o demonstrativo financeiro de uma empresa mostrou os seguintes números:

- Lucros operacionais:$ 500, 000

- Despesa de juros:$ 100, 000

- Pagamentos do principal:$ 150, 000

Cobertura do serviço da dívida =$ 500, 000 / ($ 100, 000 + $ 150, 000) = 2,0x

Portanto, a empresa seria capaz de cobrir o serviço da dívida duas vezes mais com sua receita operacional.

Nº 3 Taxa de cobertura de caixa

Esta é mais uma razão adicional, conhecido como índice de cobertura de caixa, que é usado para comparar o saldo de caixa da empresa com sua despesa de juros anual. Esta é uma métrica muito conservadora, uma vez que compara apenas o dinheiro em caixa (nenhum outro ativo) com a despesa de juros que a empresa tem em relação à sua dívida.

Fórmula

Índice de cobertura de caixa =caixa total / despesa total de juros

Exemplo

Considere uma empresa com as seguintes informações:

- Saldo de caixa:$ 50 milhões

- Dívida de curto prazo:$ 12 milhões

- Dívida de longo prazo:$ 25 milhões

- Despesa de juros:$ 2,5 milhões

Cobertura de caixa =$ 50 milhões / $ 2,5 milhões = 20,0x

Isso significa que a empresa pode cobrir suas despesas com juros vinte vezes. Uma vez que o saldo de caixa é maior do que o saldo total da dívida, a empresa também pode reembolsar todo o principal que deve com o dinheiro em caixa.

Nº 4 Taxa de cobertura de ativos

O índice de cobertura de ativos (ACR) avalia a capacidade de uma empresa de pagar suas obrigações de dívida com a venda de seus ativos. Em outras palavras, este índice avalia a capacidade de uma empresa de pagar as obrigações da dívida com ativos após satisfazer os passivos. O nível aceitável de cobertura de ativos depende do setor. Um ASR de 1 significa que a empresa seria capaz de pagar todas as suas dívidas com a venda de todos os seus ativos. Um ASR acima de 1 significa que a empresa seria capaz de pagar todas as dívidas sem vender todos os seus ativos.

Fórmula

Taxa de cobertura de ativos =((ativos totais - Ativos intangíveis) - (Passivo circulante - Dívida de curto prazo)) / Obrigações de dívida total

Exemplo

Por exemplo, as finanças de uma empresa incluem:

- Total de ativos:$ 170 milhões

- Ativos intangíveis:$ 30 milhões

- Passivo circulante:$ 30 milhões

- Dívida de curto prazo:$ 20 milhões

- Dívida total:$ 100 milhões

Cobertura de ativos =(($ 170 milhões - $ 30 milhões) - ($ 30 milhões - $ 20 milhões)) / $ 100 milhões = 1,3x

Portanto, a empresa seria capaz de pagar todas as suas dívidas sem vender todos os seus ativos.

Recursos adicionais

CFI é o provedor global do Programa de Analista de Modelagem e Avaliação FinanceiraTorne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje !, uma certificação para analistas financeiros que desejam realizar análises de classe mundial. Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão úteis:

- Custo da dívidaCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação.

- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas estabelece todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Dívida sênior e subordinada Dívida sênior e subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro revisar a pilha de capital. A pilha de capital classifica a prioridade de diferentes fontes de financiamento. As dívidas sênior e subordinada referem-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidação, dívida sênior é paga primeiro

- Compromissos de dívida Compromissos de dívida Os pactos de dívida são restrições que os credores (credores, devedores, investidores) celebram contratos de empréstimo para limitar as ações do tomador (devedor).

-

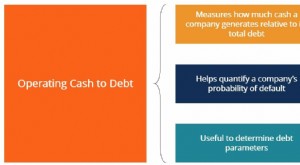

Qual é a relação caixa operacional sobre dívida?

O Índice Operacional de Caixa para Dívida mede a porcentagem da dívida total de uma empresa que é coberta por seu fluxo de caixa operacional para um determinado período contábil. O fluxo de caixa oper

-

O que é dívida atual?

A dívida atual inclui os empréstimos formais de uma empresa fora das contas a pagar Contas a pagar As contas a pagar são um passivo incorrido quando uma organização recebe bens ou serviços de seus for

Artigos em Destaque

-

O que é Taxa de Cobertura de Juros (ICR)?

O que é Taxa de Cobertura de Juros (ICR)? O Índice de Cobertura de Juros (ICR) é um índice financeiro usado para determinar quão bem uma empresa pode pagar os juros de suas dívidas pendentes Dívida Sênior e Subordinada; a fim de compreender a...

-

O que são índices de empréstimos?

O que são índices de empréstimos? Taxas de empréstimo, ou taxas de qualificação, são rácios usados por bancos e outras instituições de crédito na análise de crédito. As instituições financeiras atribuem uma pontuação de crédito aos ...