Qual é o Sharpe Ratio?

Nomeado em homenagem ao economista americano, William Sharpe, o Índice de Sharpe (ou Índice de Sharpe ou Índice de Sharpe Modificado) é comumente usado para avaliar o desempenho de um investimento ajustando seu risco.

Quanto maior a proporção, quanto maior o retorno do investimento em relação à quantidade de risco assumido, e assim, melhor será o investimento. O índice pode ser usado para avaliar uma única ação ou investimento, ou um portfólio inteiro.

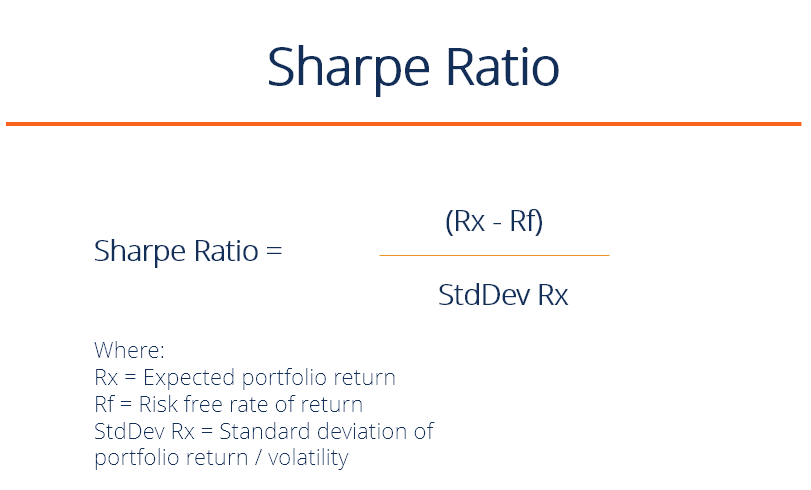

Fórmula de proporção de Sharpe

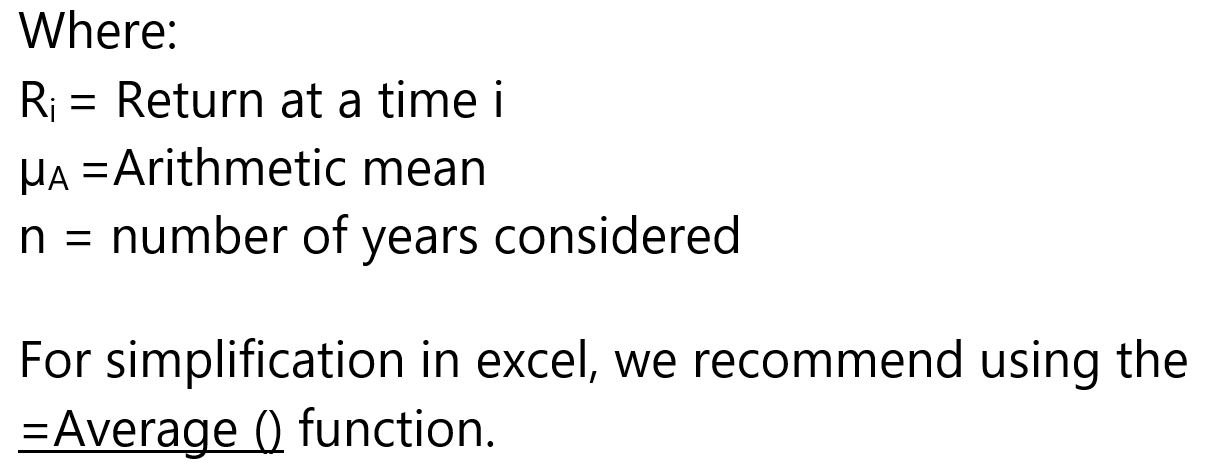

Razão de Sharpe =(Rx - Rf) / StdDev Rx

Onde:

- Rx =Retorno esperado do portfólio

- Rf =taxa de retorno livre de risco

- StdDev Rx =desvio padrão do retorno do portfólio (ou, volatilidade)

Limites de classificação da proporção de Sharpe:

- Menos de 1: Mau

- 1 - 1,99: Adequado / bom

- 2 - 2,99: Muito bom

- Maior que 3: Excelente

O que isso realmente significa?

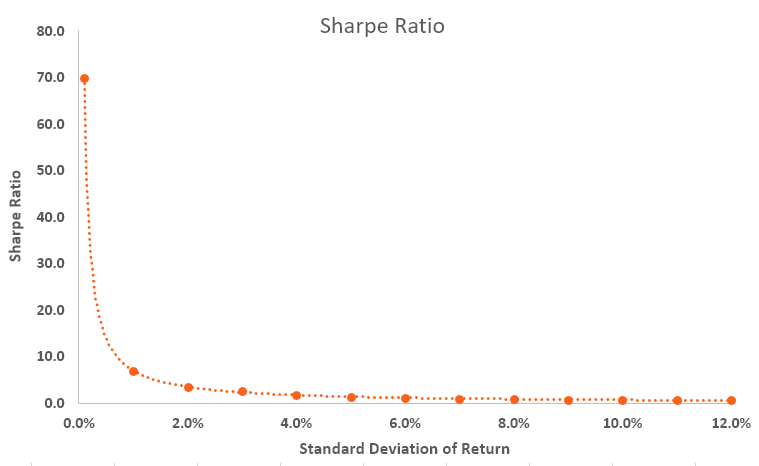

É tudo uma questão de maximizar os retornos e reduzir a volatilidade. Se um investimento tivesse um retorno anual de apenas 10%, mas tivesse volatilidade zero, teria uma proporção de Sharpe infinita (ou indefinida).

Claro, é impossível ter volatilidade zero, mesmo com um título do governo (os preços sobem e descem). À medida que a volatilidade aumenta, o retorno esperado deve aumentar significativamente para compensar esse risco adicional.

O índice de Sharpe revela o retorno médio do investimento, menos a taxa de retorno livre de risco, dividido pelo desvio padrão dos retornos do investimento. Abaixo está um resumo da relação exponencial entre a volatilidade dos retornos e o Índice de Sharpe.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Aplicação do Índice Sharpe

Uma carteira de investimentos pode consistir em ações, títulos, ETFs, depósitos, metais preciosos, ou outros títulos. Cada título tem seu próprio nível de risco-retorno subjacente que influencia o índice.

Por exemplo, suponha que um administrador de fundos de hedge tenha uma carteira de ações com uma proporção de 1,70. O gestor do fundo decide adicionar algumas commodities para diversificar e modificar a composição para 80/20, ações / commodities, que empurra o índice de Sharpe para 1,90.

Embora o ajuste da carteira possa aumentar o nível geral de risco, empurra a proporção para cima, indicando assim uma situação de risco / recompensa mais favorável. Se a mudança do portfólio fizer com que o índice diminua, então a adição de portfólio, ao mesmo tempo que oferece retornos atraentes, seria avaliada por muitos analistas financeiros como tendo um nível de risco inaceitável, e a mudança de portfólio não seria feita.

Exemplo do Índice Sharpe

Considere dois gestores de fundos, A e B. O gerente A tem um retorno do portfólio de 20%, enquanto o B tem um retorno de 30%. O desempenho do S&P 500 é de 10%. Embora pareça que B tem um desempenho melhor em termos de retorno, quando olhamos para o índice de Sharpe, Acontece que A tem uma razão de 2, enquanto a razão de B é de apenas 0,5.

Os números significam que B está assumindo substancialmente mais riscos do que A, o que pode explicar seus maiores retornos, mas o que também significa que ele tem uma chance maior de eventualmente sofrer perdas.

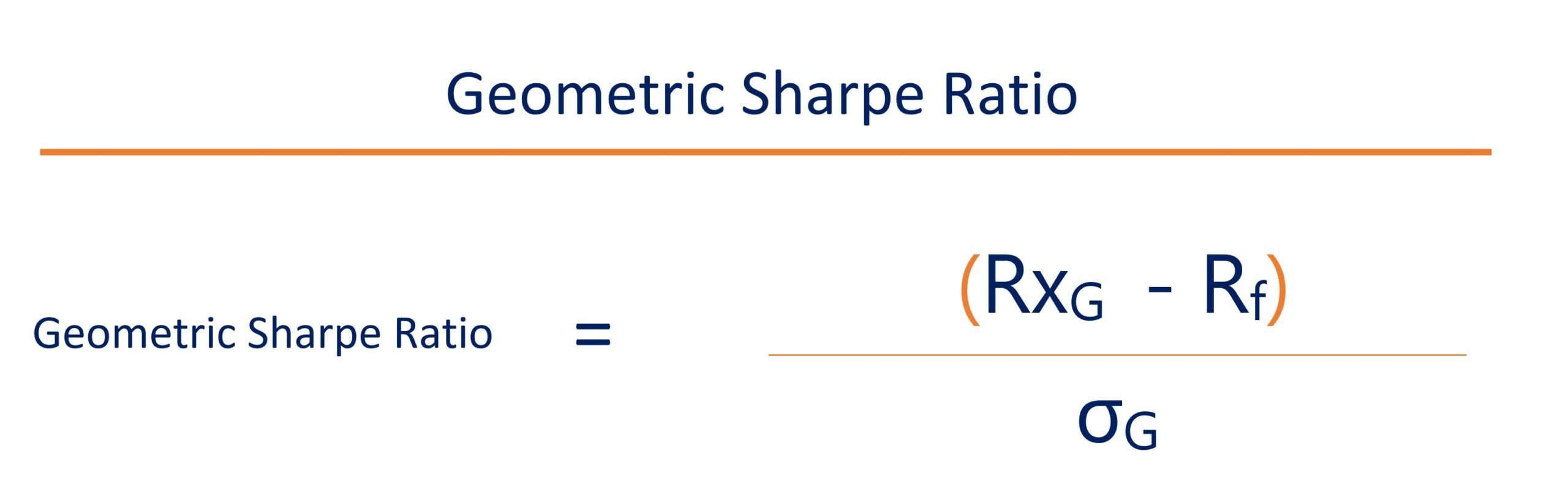

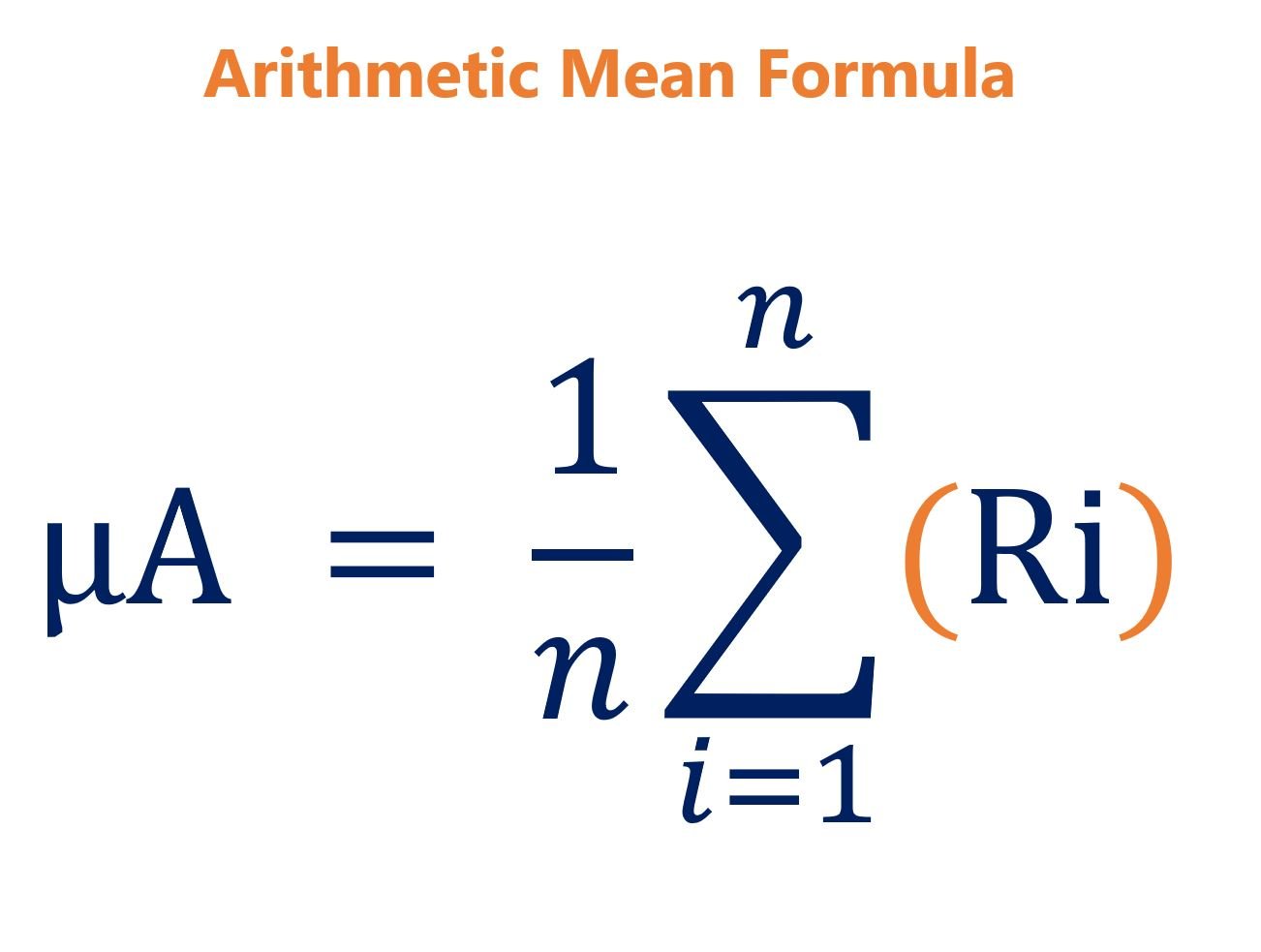

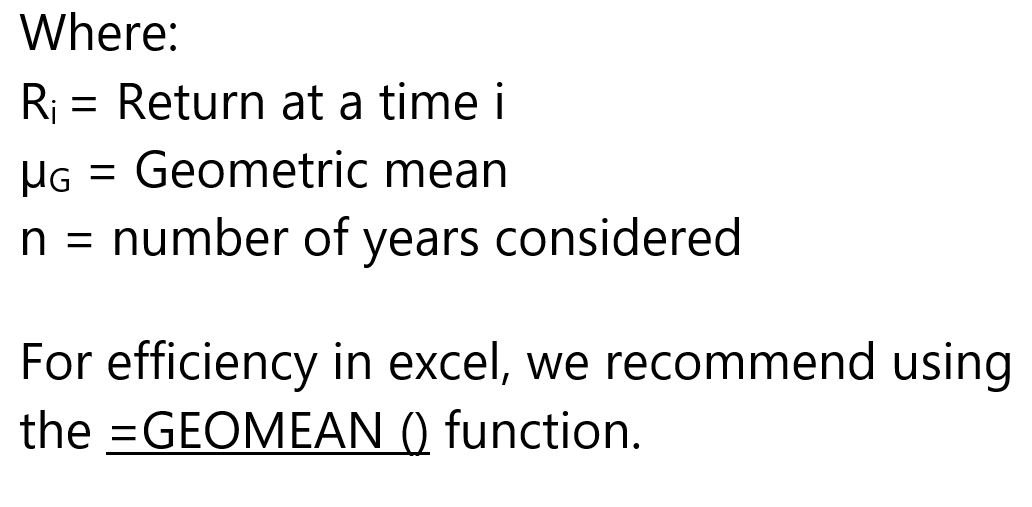

Razão de Sharpe geométrica vs. Razão de Sharpe modificada

A Razão de Sharpe Geométrica é a média geométrica dos retornos em excesso compostos divididos pelo desvio padrão daqueles compostos Taxa de crescimento composta A taxa de crescimento composta é uma medida usada especificamente em negócios e contextos de investimento, que indica a taxa de crescimento em vários períodos de tempo. É uma medida do crescimento constante de uma série de dados. A maior vantagem da taxa de crescimento composta é que a métrica leva em consideração o efeito de composição. retorna.

Onde:

- Rx G =Média geométrica dos retornos compostos

- Rf =taxa de retorno livre de risco

- σ G =Desvio padrão dos retornos compostos

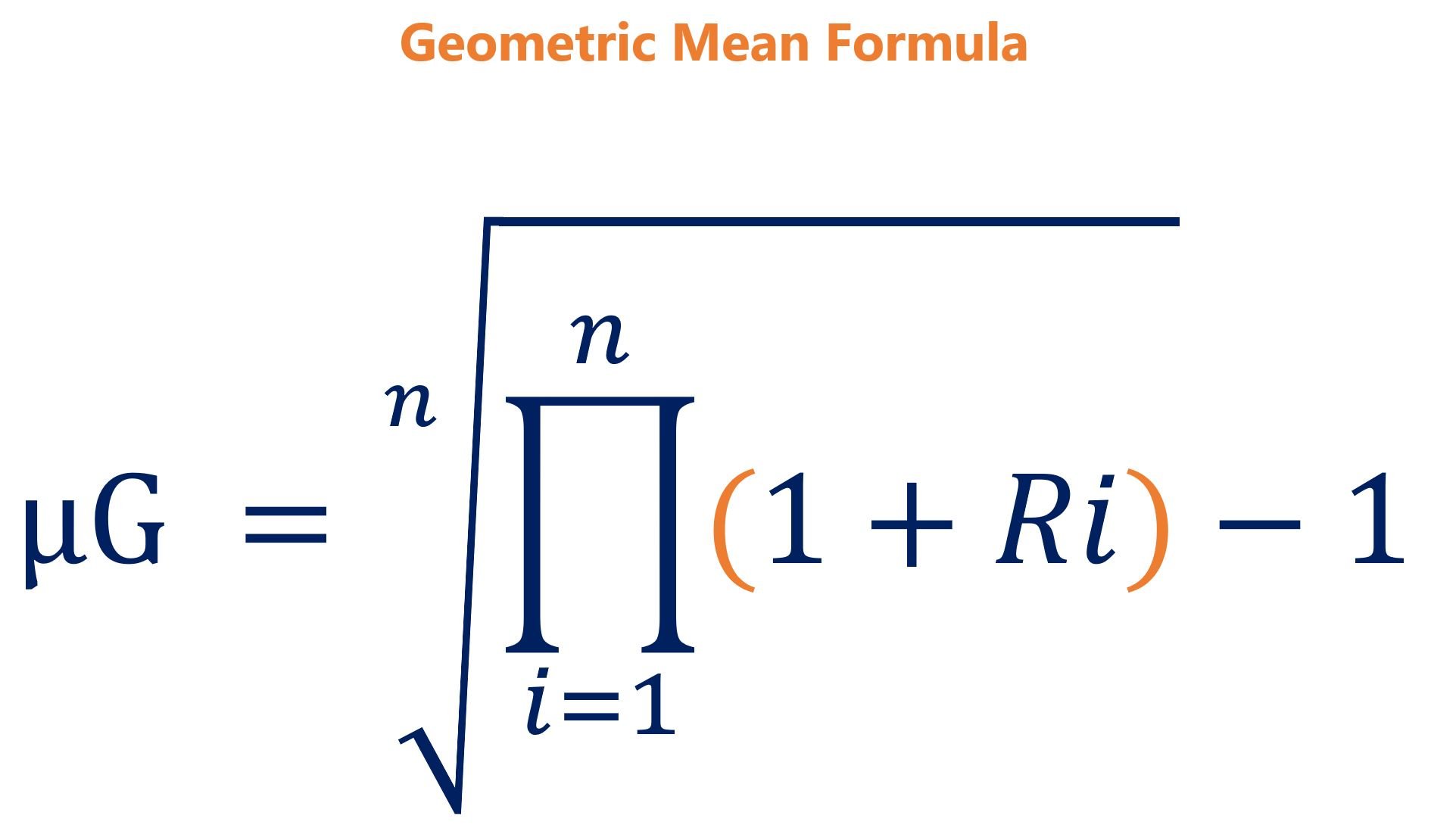

Como o índice de Sharpe já considera o risco no denominador, usando a média geométrica Modelo de média geométricaEste modelo de média geométrica ajuda a comparar opções de investimento calculando o valor final dos investimentos usando a média geométrica. A média geométrica é o crescimento médio de um investimento calculado multiplicando n variáveis e, em seguida, obtendo a raiz quadrada de n. Em outras palavras, é o retorno médio de um investimento que duplicaria o risco. Com volatilidade, a média geométrica sempre será menor do que sua média aritmética.

Além disso, o Índice de Sharpe Geométrico leva em consideração os retornos reais e é um índice mais conservador. Portanto, a principal diferença entre o Índice de Sharpe Modificado e o Índice de Sharpe Geométrico seria a média dos retornos excedentes calculados usando as fórmulas abaixo:

Nota:Para uma comparação de devoluções maçã com maçã, o Índice de Sharpe Geométrico de uma carteira deve ser sempre comparado com o Índice de Sharpe Geométrico de outras carteiras.

Recursos adicionais

Obrigado por ler este artigo sobre como medir o retorno ajustado ao risco. A missão da CFI é ajudá-lo a avançar em sua carreira em finanças corporativas. Para continuar aprendendo e progredindo em sua carreira, Recomendamos estes recursos CFI adicionais:

- Taxa de retorno contábil (ARR) ARR - Taxa de retorno contábil Taxa de retorno contábil (ARR) é a receita líquida média que se espera que um ativo gere dividido pelo seu custo médio de capital, Expresso como

- Risco e Retorno Risco e Retorno Em investimentos, risco e retorno são altamente correlacionados. O aumento do potencial de retorno sobre o investimento geralmente anda de mãos dadas com o aumento do risco. Diferentes tipos de riscos incluem riscos específicos do projeto, risco específico da indústria, risco competitivo, risco internacional, e risco de mercado.

- Taxa interna de retorno (IRR) Taxa interna de retorno (IRR) A taxa interna de retorno (IRR) é a taxa de desconto que torna o valor presente líquido (NPV) de um projeto zero. Em outras palavras, é a taxa de retorno anual composta esperada que será obtida em um projeto ou investimento.

- Guia de modelagem financeira Guia gratuito de modelagem financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

Qual é a relação Calmar?

O índice de Calmar é uma fórmula que mede o desempenho de um fundo de investimento - como um fundo de hedge. Fundo de hedge de hedge Um fundo de hedge, um veículo de investimento alternativo, é uma pa

-

Qual é a taxa de rotação da carteira?

O rácio de rotação da carteira é a taxa pela qual os activos de um fundo são comprados e vendidos pelos gestores da carteira. Em outras palavras, o rácio de rotação da carteira refere-se à variação pe

Artigos em Destaque

-

Qual é o Índice de Patrimônio Líquido?

Qual é o Índice de Patrimônio Líquido? O índice de patrimônio líquido é um índice que mostra o valor dos ativos de uma empresa que foram financiados com o patrimônio do proprietário em vez de dívida. Mostra a parte dos fundos dos acionista...

-

Qual é o Treynor Ratio?

Qual é o Treynor Ratio? O Treynor Ratio é uma medida de desempenho de portfólio que se ajusta ao risco sistemático Risco sistemático Risco sistemático é a parte do risco total que é causada por fatores além do controle de um...