O que é Common Equity Tier 1 (CET1)?

Common Equity Tier 1 (CET1) é um componente do Tier 1 Capital, e abrange ações ordinárias e lucros acumulados. A implementação do CET1 começou em 2014 como parte dos regulamentos de Basileia III relacionados com o amortecimento de uma economia local de uma crise financeira.

O Acordo de Basileia III Basileia III é um conjunto de reformas financeiras que foi desenvolvido pelo Comitê de Supervisão Bancária de Basileia (BCBS), com o objetivo de fortalecer o acordo introduziu uma regulamentação que obriga os bancos comerciais a manter um índice de capital mínimo de 8%, 6% do qual deve ser Common Equity Tier 1. O rácio de capital Tier 1 deve compreender pelo menos 4,5% do CET1. O acordo de Basileia III foi introduzido em 2009 como resposta à crise financeira global de 2008 e como parte dos esforços contínuos para melhorar a estrutura regulatória bancária.

Resumo

- O capital Common Equity Tier 1 (CET1) inclui o capital principal que um banco mantém em sua estrutura de capital.

- O índice CET1 compara o capital de um banco com seus ativos ponderados pelo risco para determinar sua capacidade de suportar dificuldades financeiras.

- O capital principal de um banco inclui capital próprio e reservas divulgadas, como lucros retidos.

Compreendendo o Common Equity Tier 1

A crise financeira global 2008-2009 Crise financeira global A crise financeira global de 2008-2009 refere-se à enorme crise financeira que o mundo enfrentou de 2008 a 2009. A crise financeira afetou indivíduos e instituições em todo o mundo, com milhões de americanos sendo profundamente impactados. As instituições financeiras começaram a afundar, muitos foram absorvidos por entidades maiores, e o governo dos Estados Unidos foi forçado a oferecer resgates ocorridos durante o período em que o acordo de Basiléia II estava sendo implementado. Basileia II estabeleceu requisitos de gestão de risco e capital que garantiram que os bancos mantivessem capital adequado equivalente ao risco a que estavam expostos por meio de suas atividades principais, ou seja, empréstimo, investimentos, e negociação.

Contudo, a crise financeira aconteceu antes que Basileia II pudesse se tornar totalmente eficaz, levando a pedidos de regulamentações mais rigorosas para amortecer os efeitos da crise. Os regulamentos mais tarde tornaram-se parte do acordo de Basileia III, que comparou os ativos de um banco com seu capital para determinar sua adequação para sobreviver a um período de crise financeira.

Um dos regulamentos introduzidos no acordo de Basileia III limitava o tipo de capital que os bancos poderiam manter em sua estrutura de capital Estrutura de capitalEstrutura de capital refere-se ao montante de dívida e / ou patrimônio utilizado por uma empresa para financiar suas operações e seus ativos. Estrutura de capital de uma empresa. Os bancos usam as diferentes formas de capital para absorver as perdas que ocorrem durante as operações normais do negócio.

As principais formas de capital incluídas na estrutura de capital de um banco incluem Common Equity Tier 1 Capital, Capital Tier 1, e Capital Nível 2. CET1 representa o capital principal do banco. Inclui ações ordinárias, lucros acumulados, sobras de ações decorrentes da emissão de ações ordinárias e ações ordinárias detidas pelas subsidiárias da empresa.

Compreendendo o Índice de Capital Nível 1

O Índice de Capital Nível 1 é calculado tomando o capital principal de um banco em relação aos seus ativos ponderados pelo risco. Os ativos ponderados pelo risco são os ativos que o banco detém e que são avaliados quanto aos riscos de crédito. Os ativos são ponderados de acordo com o seu nível de risco de crédito. Por exemplo, dinheiro em caixa seria ponderado em 0%, enquanto um empréstimo hipotecário teria pesos de 20%, 50%, ou 100%.

O Índice de Capital Nível 1 foi introduzido em 2010 após a crise financeira como uma medida da capacidade de um banco de suportar dificuldades financeiras. A maioria dos bancos tinha muitas dívidas e baixos níveis de patrimônio, e careciam de capital adequado para absorver as perdas resultantes da crise financeira. O Basileia III exige que o componente patrimonial do capital de Nível 1 seja de pelo menos 4,5% dos ativos ponderados pelo risco.

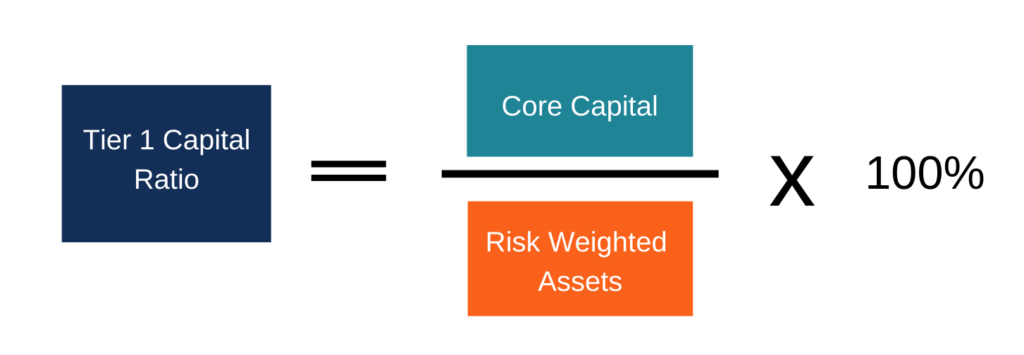

Como calcular o índice de capital de nível 1?

A fórmula para calcular o índice de capital Nível 1 é a seguinte:

Exemplo

Suponha que o ABC Bank detém $ 2 milhões no capital principal e empresta $ 10 milhões para a XYZ Limited. O empréstimo pendente vem com uma ponderação de risco de 80%. O índice de capital Nível 1 do banco pode ser calculado da seguinte forma:

Rácio de capital de nível 1 =[$ 2, 000, 000 / ($ 10, 000, 000 x 80%)] x 100 = 25%

Portanto, o índice de capital Tier 1 para o Banco ABC é de 25%. A seguir estão as duas formas principais de expressar a proporção:

- Tier 1 Total Capital Ratio (capital core do banco)

- Índice de Capital Ordinário Nível 1 - Exclui ações preferenciais Ações preferenciais Ações preferenciais (ações preferenciais, ações preferenciais) são a classe de propriedade de ações em uma empresa que tem uma reivindicação de prioridade sobre os ativos da empresa sobre as ações ordinárias. As ações são mais seniores do que as ações ordinárias, mas são mais juniores em relação à dívida, como títulos. e participação não controladora do montante de capital total Tier 1

Requisitos de adequação de capital de Basileia III

O Basileia III restringiu os requisitos de adequação de capital que os bancos são obrigados a observar. O acordo categoriza o capital regulatório em Tier 1 e Tier 2. O Tier 1 compreende o Common Equity Tier 1 e um Tier adicional 2. O Common Equity Tier 1 inclui instrumentos com dividendos discricionários, como ações ordinárias, enquanto o Tier 1 adicional inclui instrumentos sem vencimento e cujos dividendos podem ser cancelados a qualquer momento.

Sob Basileia III, o mínimo Common Equity Tier 1 aumentou para 4,5%, de 4% em Basileia II. Também aumentou o capital mínimo Tier 1 de 4% para 6% em Basileia II. O índice geral de capital regulamentar mínimo foi mantido inalterado em 8%, dos quais 6% é capital de Nível 1. No final de 2019, os bancos foram obrigados a manter uma reserva de conservação de 2,5% dos ativos ponderados pelo risco, o que traz o capital total do Common Equity Tier 1 para 7%, ou seja, 4,5% + 2,5%.

Recursos adicionais

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Índices específicos do bancoRácios específicos do banco Índices específicos do banco, como a margem de juros líquida (NIM), provisão para perdas de crédito (PCL), e o índice de eficiência são exclusivos do setor bancário. Semelhante a empresas de outros setores, os bancos têm índices específicos para medir a lucratividade e a eficiência, projetados para atender às suas operações comerciais exclusivas.

- Basileia IIBasel IIBasel II é o segundo conjunto de regulamentações bancárias internacionais definidas pelo Comitê de Supervisão Bancária de Basileia (BCBS). É uma extensão dos regulamentos para requisitos de capital mínimo, conforme definido em Basileia I. A estrutura de Basileia II opera sob três pilares:Requisitos de adequação de capital, Revisão de supervisão, e disciplina de mercado.

- Calculadora da razão de adequação de capital

- Ativos ponderados pelo risco Ativos ponderados pelo risco Ativos ponderados pelo risco é um termo bancário que se refere a um sistema de classificação de ativos usado para determinar o capital mínimo que os bancos devem manter como reserva para reduzir o risco de insolvência. Manter um montante mínimo de capital ajuda a mitigar os riscos.

-

O que é Capital Social?

Capital social (capital dos acionistas, capital próprio, capital aportado, Excedente contribuído O excedente contribuído é uma conta na seção de patrimônio líquido do balanço patrimonial que reflete o

-

O que é o valor da casa?

Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc

finança

-

O que é capital de risco?

O que é capital de risco? O capital de risco é uma forma de financiamento que fornece fundos para o estágio inicial, empresas emergentes com alto potencial de crescimento, em troca de patrimônio líquido Acionistas O patrimônio...

-

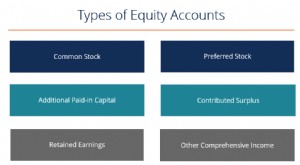

O que são contas de patrimônio?

O que são contas de patrimônio? Existem vários tipos de contas de patrimônio que se combinam para formar o patrimônio líquido total. Essas contas incluem ações ordinárias, ações preferenciais, excedente contribuído, capital integral...