O que é Basel I?

Basileia I refere-se a um conjunto de regulamentações bancárias internacionais criadas pelo Comitê de Supervisão Bancária de Basileia (BCBS), que tem sede em Basel, Suíça. O comitê define os requisitos de capital mínimo para instituições financeiras, com o objetivo principal de minimizar o risco de créditoRisco de crédito O risco de crédito é o risco de perda que pode ocorrer pela falha de qualquer parte em cumprir os termos e condições de qualquer contrato financeiro, principalmente, . Basileia I é o primeiro conjunto de regulamentos definidos pelo BCBS e faz parte do que é conhecido como Acordos de Basileia, que agora inclui Basileia IIBasel IIBasel II é o segundo conjunto de regulamentações bancárias internacionais definidas pelo Comitê de Supervisão Bancária de Basileia (BCBS). É uma extensão dos regulamentos para requisitos de capital mínimo, conforme definido em Basileia I. A estrutura de Basileia II opera sob três pilares:Requisitos de adequação de capital, Revisão de supervisão, e disciplina de mercado. e Basileia III. O objetivo essencial dos acordos é padronizar as práticas bancárias em todo o mundo.

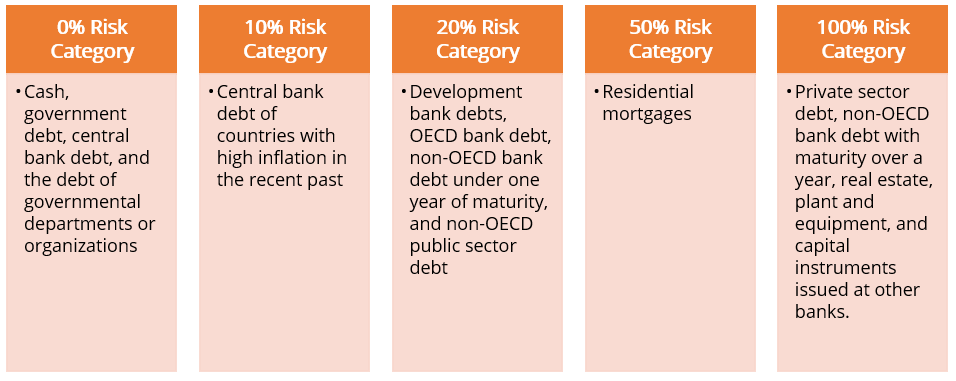

Sistema de classificação de ativos bancários

O Sistema de Classificação de Ativos Bancários classifica os ativos de um banco em cinco categorias de risco com base em uma porcentagem de risco:0%, 10%, 20%, 50%, e 100%. Os ativos são classificados em diferentes categorias com base na natureza do devedor, como mostrado abaixo:

Implementação

Basileia I concentra-se principalmente no risco de crédito e ativos ponderados pelo risco (RWA) Ativos ponderados pelo risco Ativos ponderados pelo risco é um termo bancário que se refere a um sistema de classificação de ativos usado para determinar o capital mínimo que os bancos devem manter como reserva para reduzir o risco de insolvência. A manutenção de um montante mínimo de capital ajuda a mitigar os riscos. Classifica um ativo de acordo com o nível de risco a ele associado. As classificações variam de ativos livres de risco a 0% a ativos avaliados de risco a 100%. A estrutura exige que o índice mínimo de capital para RWA para todos os bancos seja de 8%.

O capital de Nível 1 refere-se ao capital de natureza mais permanente. Deve representar pelo menos 50% da base de capital total do banco. O capital de nível 2 é temporário ou de natureza flutuante.

Benefícios do Basel I

- Aumento significativo nos Índices de Adequação de CapitalRácio de Adequação de Capital (CAR) O Índice de Adequação de Capital (CAR) define os padrões para os bancos observando sua capacidade de pagar passivos e responder aos riscos de crédito e operacionais. de bancos internacionalmente ativos

- Igualdade competitiva entre bancos internacionalmente ativos

- Gestão aumentada de capital

- Uma referência para avaliação financeira para usuários de informações financeiras

Limitações

- Outros tipos de risco, como risco de mercado, risco operacional, risco de liquidez, etc. não foram levados em consideração.

- A ênfase é colocada nos valores contábeis dos ativos, e não nos valores de mercado.

Leituras Relacionadas

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:

- Basileia IIIBasel IIO acordo de Basileia III é um conjunto de reformas financeiras que foi desenvolvido pelo Comitê de Supervisão Bancária de Basileia (BCBS), com o objetivo de fortalecer

- Principais riscos para os bancos Principais riscos para os bancos Os principais riscos para os bancos incluem crédito, operacional, mercado, e risco de liquidez. Uma vez que os bancos estão expostos a uma variedade de riscos, eles têm infraestruturas de gestão de risco bem construídas e são obrigados a seguir as regulamentações governamentais.

- MIFID IIMiFID IIMiFID II é a revisão da Diretiva de Mercados de Instrumentos Financeiros (MiFID), publicado originalmente em 2004. É a base da legislação financeira da União Europeia, projetado para manter os mercados financeiros fortes, justa, eficaz, e transparente.

- Índice de reserva Índice de reserva O índice de reserva - também conhecido como índice de reserva bancária, exigência de reserva bancária, ou índice de reserva de caixa - é a porcentagem dos depósitos que uma instituição financeira deve manter em reserva como caixa. O banco central é a instituição que determina o valor necessário do índice de reserva.

-

O que é perda de capital?

A perda de capital é a redução no valor do capital de uma empresa, ou seja, investimentos, bens de capital, etc. A perda é realizada quando os ativos de capital são vendidos por um preço inferior ao p

-

O que é Mispricing?

O preço incorreto causa uma divergência entre o preço de mercado de um título e o valor fundamental desse título. A lei de um preço estabelece que o preço de mercado de um título é igual ao valor pres

Artigos em Destaque

-

O que é ROIC?

O que é ROIC? p ROIC significa Return on Invested Capital e é um índice de rentabilidade ou desempenho que visa medir a porcentagem de retorno que uma empresa obtém sobre o capital investido. mais. O índice mostra ...

-

O que é capital de risco?

O que é capital de risco? O capital de risco é uma forma de financiamento que fornece fundos para o estágio inicial, empresas emergentes com alto potencial de crescimento, em troca de patrimônio líquido Acionistas O patrimônio...