O que é Capital Social?

Capital social (capital dos acionistas, capital próprio, capital aportado, Excedente contribuído O excedente contribuído é uma conta na seção de patrimônio líquido do balanço patrimonial que reflete os valores em excesso coletados do capital integralizado ou integralizado) é o valor investido pelos acionistas de uma empresa para uso no negócio. Quando uma empresa é criada pela primeira vez, se seu único ativo for o dinheiro investido pelos acionistas, o balanço é equilibrado com dinheiro à esquerda e capital social à direita.

O capital social é um item de linha principal, mas às vezes é dividido pelas empresas nos diferentes tipos de ações emitidas. Pode haver ações ordinárias e ações preferenciais, que são relatados em seu valor nominal ou valor de face. Observe que alguns estados permitem que ações ordinárias sejam emitidas sem valor nominal.

O capital social é separado de outros tipos de contas patrimoniais. Como o nome "capital integralizado adicional" indica, esta conta de patrimônio se refere apenas ao valor "pago" pelos investidores e acionistas, e é a diferença entre o valor nominal de uma ação e o preço que os investidores realmente pagaram por ela.

Capital Social e o Balanço

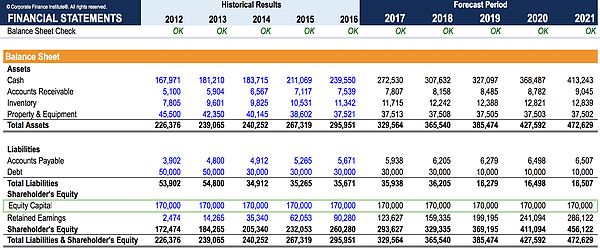

Por meio da equação fundamental em que os ativos são iguais aos passivos mais o patrimônio líquido, podemos ver que os ativos devem ser financiados por meio de um dos dois. Um método para uma empresa financiar seus ativos é criar passivos (pedir dinheiro emprestado ou emitir dívida) e, Portanto, criar obrigações que devem ser pagas de volta. A outra opção é emitir ações por meio de ações ordinárias ou preferenciais. Em troca de uma reivindicação de participação acionária para a empresa, a empresa recebe dinheiro de investidores e acionistas.

Excedente de contribuição e capital integralizado adicional

O capital social também pode incluir uma conta chamada excedente contribuído ou capital integralizado adicional Capital pago adicional (APIC) é o valor do capital social acima de seu valor nominal declarado e está listado no patrimônio líquido no balanço patrimonial.

Excedente de contribuição é um item contábil que é criado quando uma empresa emite ações acima de seu valor nominal ou emite ações sem valor nominal. Se uma empresa levantou $ 1 milhão de ações com valor nominal de $ 100, 000 teria um superávit contribuído Superávit atribuído Superávit agregado é uma conta na seção de patrimônio líquido do balanço patrimonial que reflete os valores em excesso coletados de $ 900, 000. O valor nominal das ações é essencialmente um número arbitrário, uma vez que as ações não podem ser resgatadas pelo seu valor nominal.

Capital Integralizado Adicional é igual ao descrito acima.

Resumindo, se uma empresa emitiu $ 10 milhões de ações ordinárias com $ 100, Valor nominal 000, seu capital próprio seria dividido da seguinte forma:

- $ 100, 000 ações ordinárias

- $ 900, Excedente de Contribuição (ou Capital Adicional Integralizado)

- $ 1, 000, 000 capital social total

Mais recursos

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos CFI adicionais abaixo:

- Visão Geral do Balanço Patrimonial O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas estabelece todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Métodos de investimentoMétodos de investimentoEste guia e visão geral dos métodos de investimento descreve as principais maneiras pelas quais os investidores tentam ganhar dinheiro e gerenciar o risco nos mercados de capitais. Um investimento é qualquer ativo ou instrumento adquirido com a intenção de vendê-lo por um preço superior ao preço de compra em algum momento futuro (ganhos de capital), ou com a esperança de que o ativo trará receita direta (como receita de aluguel ou dividendos).

- Rácio dívida / capital próprio Rácio dívida / capital próprio O rácio dívida / capital próprio é um rácio de alavancagem que calcula o valor da dívida total e passivos financeiros em relação ao capital total do acionista.

-

O que é uma declaração de patrimônio?

Uma demonstração do patrimônio líquido - também conhecida como demonstração do patrimônio líquido ou demonstração das mutações do patrimônio líquido - é uma demonstração financeira que uma empresa dev

-

O que é o valor da casa?

Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc

Artigos em Destaque

-

O que é Mispricing?

O que é Mispricing? O preço incorreto causa uma divergência entre o preço de mercado de um título e o valor fundamental desse título. A lei de um preço estabelece que o preço de mercado de um título é igual ao valor pres...

-

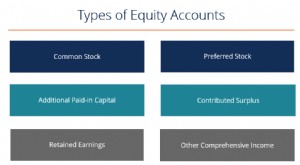

O que são contas de patrimônio?

O que são contas de patrimônio? Existem vários tipos de contas de patrimônio que se combinam para formar o patrimônio líquido total. Essas contas incluem ações ordinárias, ações preferenciais, excedente contribuído, capital integral...