O que é capital de giro? Como calcular e por que é importante

As equipes financeiras que desejam saber se suas empresas podem suportar uma desaceleração inesperada ou crise precisam controlar duas métricas:capital de giro e fluxo de caixa. Essas duas métricas ilustram diferentes aspectos da saúde financeira de uma empresa. Enquanto o fluxo de caixa mede quanto dinheiro a empresa gera ou consome em um determinado período, capital de giro é a diferença entre os ativos circulantes da empresa - incluindo dinheiro e outros ativos que podem ser convertidos em dinheiro dentro de um ano - e seus passivos circulantes, como folha de pagamento, contas a pagar e despesas provisionadas.

Uma empresa que mantém um capital de giro positivo provavelmente terá uma capacidade maior para enfrentar os desafios financeiros e a flexibilidade para investir no crescimento após cumprir as obrigações de curto prazo.

O que é capital de giro?

O capital de giro é calculado subtraindo-se o passivo circulante do ativo circulante, conforme listado no balanço da empresa. Ativos atuais incluem dinheiro, contas a receber e estoque. O passivo circulante inclui contas a pagar, impostos, salários e juros devidos.

Principais vantagens

- O capital de giro é uma métrica financeira calculada como a diferença entre o ativo circulante e o passivo circulante.

- Capital de giro positivo significa que a empresa pode pagar suas contas e investir para estimular o crescimento dos negócios.

- A gestão do capital de giro se concentra em garantir que a empresa possa atender às despesas operacionais do dia a dia e, ao mesmo tempo, usar seus recursos financeiros da maneira mais produtiva e eficiente.

Capital de giro explicado

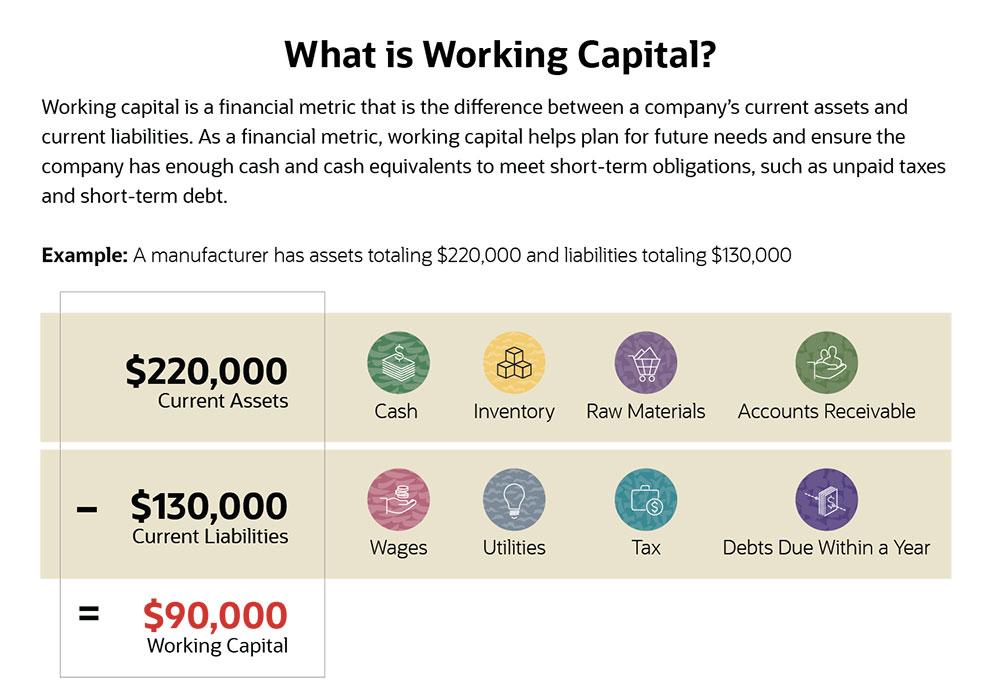

Este gráfico ilustra um cálculo típico de capital de giro.

Por que o capital de giro é importante?

O capital de giro é utilizado para financiar as operações e cumprir as obrigações de curto prazo. Se uma empresa tem capital de giro suficiente, pode continuar a pagar seus funcionários e fornecedores e cumprir outras obrigações, como pagamentos de juros e impostos, mesmo que enfrente desafios de fluxo de caixa.

O capital de giro também pode ser usado para financiar o crescimento dos negócios sem incorrer em dívidas. Se a empresa precisar de dinheiro emprestado, a demonstração de capital de giro positivo pode facilitar a qualificação para empréstimos ou outras formas de crédito.

Para equipes de finanças, o objetivo é duplo:ter uma visão clara de quanto dinheiro está disponível a qualquer momento, e trabalhar com a empresa para manter capital de giro suficiente para cobrir responsabilidades, além de alguma margem de manobra para crescimento e contingências.

Vantagens do Capital de Giro

O capital de giro pode ajudar a suavizar as flutuações na receita. Muitas empresas experimentam alguma sazonalidade nas vendas, vendendo mais durante alguns meses do que outros, por exemplo. Com capital de giro adequado, uma empresa pode fazer compras extras de fornecedores para se preparar para meses ocupados enquanto cumpre suas obrigações financeiras durante os períodos em que gera menos receita.

Por exemplo, um varejista pode gerar 70% de sua receita em novembro e dezembro - mas precisa cobrir as despesas, como aluguel e folha de pagamento, todo o ano. Ao analisar suas necessidades de capital de giro e manter um buffer adequado, o varejista pode garantir que tenha fundos suficientes para estocar suprimentos antes de novembro e contratar funcionários temporários para a alta temporada, enquanto planeja quantos funcionários permanentes pode sustentar.

Capital de Giro e Balanço

O capital de giro é calculado a partir de ativos e passivos circulantes relatados no balanço patrimonial de uma empresa. Um balanço é uma das três demonstrações financeiras principais que as empresas produzem; os outros dois são a demonstração do resultado e a demonstração do fluxo de caixa.

O balanço é um instantâneo dos ativos da empresa, passivos e patrimônio líquido em um momento no tempo, como o final de um trimestre ou ano fiscal. O balanço patrimonial inclui todos os ativos e passivos de uma empresa, tanto de curto quanto de longo prazo.

O balanço patrimonial lista os ativos por categoria em ordem de liquidez, começando com dinheiro e seus equivalentes. Ele também lista passivos por categoria, com o passivo circulante primeiro seguido pelo passivo de longo prazo.

Como calcular o capital de giro

O capital de giro é calculado como ativos circulantes menos passivos circulantes, conforme detalhado no balanço.

Fórmula para Capital de Giro

Capital de giro = ativo circulante - passivo circulante

Capital de giro positivo vs negativo

Uma empresa tem capital de giro positivo se tiver dinheiro suficiente, contas a receber e outros ativos líquidos para cobrir suas obrigações de curto prazo, como contas a pagar e dívidas de curto prazo.

Em contraste, uma empresa tem capital de giro negativo se não tiver ativos circulantes suficientes para cobrir suas obrigações financeiras de curto prazo. Uma empresa com capital de giro negativo pode ter problemas para pagar fornecedores e credores e levantar fundos para impulsionar o crescimento dos negócios. Se a situação continuar, ele pode eventualmente ser forçado a desligar.

Elementos incluídos no capital de giro

Os ativos e passivos circulantes usados para calcular o capital de giro normalmente incluem os seguintes itens:

Ativos correntes

incluem dinheiro e outros ativos líquidos que podem ser convertidos em dinheiro dentro de um ano da data do balanço, Incluindo:

- Dinheiro, incluindo dinheiro em contas bancárias e cheques não depositados de clientes.

- Títulos e valores mobiliários, tais como títulos do Tesouro dos EUA e fundos do mercado monetário.

- Investimentos de curto prazo que uma empresa pretende vender dentro de um ano.

- Contas recebíveis, menos quaisquer abatimentos para contas que provavelmente não serão pagas.

- Títulos a receber - como empréstimos de curto prazo a clientes ou fornecedores - com vencimento em até um ano.

- Outros créditos, como restituições de imposto de renda, adiantamentos de dinheiro a funcionários e reclamações de seguros.

- Estoque, incluindo matérias-primas, trabalho em processo e produtos acabados.

- Despesas pré-pagas, como prêmios de seguro.

- Pagamentos antecipados em compras futuras.

Passivo circulante

são todos os passivos devidos dentro de um ano da data do balanço, Incluindo:

- Contas a pagar.

- Notas a pagar com vencimento em um ano.

- Salários a pagar.

- Taxas pagáveis.

- Juros a pagar sobre empréstimos.

- Qualquer empréstimo principal que deva ser pago dentro de um ano.

- Outras despesas a pagar provisionadas.

- Receita diferida, tais como pagamentos antecipados de clientes por bens ou serviços ainda não entregues.

Exemplo de capital de giro

O seguinte exemplo de capital de giro é baseado em 31 de março de 2020, balanço patrimonial da produtora de alumínio Alcoa Corp., conforme listado em seu arquivo SEC 10-Q. Todos os valores são em milhões.

A Alcoa listou ativos atuais de $ 3, 333 milhões, e passivo circulante de $ 2, 223 milhões. Seu capital de giro era, portanto, de $ 3, 333 milhões - $ 2, 223 milhões =$ 1, 110 milhões. Isso representou um aumento de $ 143 milhões em comparação com três meses antes, em 31 de dezembro, 2019, quando a empresa tinha $ 967 milhões em capital de giro.

Como o capital de giro afeta o fluxo de caixa

Fluxo de caixa é a quantidade de caixa e equivalentes de caixa que entra e sai da empresa durante um período contábil. O fluxo de caixa é resumido na demonstração do fluxo de caixa da empresa.

O fluxo de caixa de uma empresa afeta sua quantidade de capital de giro. Se a receita diminuir e a empresa tiver fluxo de caixa negativo como resultado, ele vai sacar seu capital de giro. Investir no aumento da produção também pode resultar em uma redução no capital de giro.

Capital de giro vs capital de giro líquido

Os termos “capital de giro” e “capital de giro líquido” são sinônimos:Ambos se referem à diferença entre todos os ativos circulantes e todos os passivos circulantes.

Contudo, alguns analistas definem o capital de giro líquido de forma mais restrita do que o capital de giro.

Uma dessas fórmulas alternativas exclui caixa e dívida:

Capital de giro líquido = ativo circulante (menos caixa) - passivo circulante (menos dívida)

Uma definição ainda mais restrita exclui a maioria dos tipos de ativos, focando apenas em contas a receber, contas a pagar e estoque:

Capital de giro líquido = contas a receber + estoque - contas a pagar

Capital de giro x ativo fixo / capital

O capital de giro inclui apenas ativos circulantes, que têm um alto grau de liquidez - podem ser convertidos em dinheiro de forma relativamente rápida. Os ativos fixos não são incluídos no capital de giro por serem ilíquidos; isso é, eles não podem ser facilmente convertidos em dinheiro.

Ativos fixos incluem imóveis, instalações, equipamentos e outros ativos tangíveis, bem como ativos intangíveis como patentes e marcas registradas.

O que é gerenciamento de capital de giro?

A gestão do capital de giro é uma estratégia financeira que envolve otimizar o uso do capital de giro para atender às despesas operacionais do dia a dia, ao mesmo tempo que ajuda a garantir que a empresa invista seus recursos de maneira produtiva. A gestão eficaz do capital de giro permite que a empresa financie o custo das operações e pague dívidas de curto prazo.

Vários índices financeiros são comumente usados na gestão do capital de giro para avaliar o capital de giro da empresa e fatores relacionados.

o relação de capital de giro , também conhecido como o relação atual , é uma medida da capacidade da empresa de cumprir as obrigações de curto prazo. É calculado como o ativo circulante dividido pelo passivo circulante.

Um índice de capital de giro de menos de um significa que a empresa não está gerando caixa suficiente para pagar as dívidas vencidas no próximo ano. Índices de capital de giro entre 1,2 e 2,0 indicam que a empresa está fazendo uso efetivo de seus ativos. Índices superiores a 2,0 indicam que a empresa pode não estar fazendo o melhor uso de seus ativos; está mantendo uma grande quantidade de ativos de curto prazo em vez de reinvestir os fundos para gerar receita.

o período médio de coleta mede a eficiência com que uma empresa gerencia contas a receber, o que afeta diretamente seu capital de giro. O índice representa o número médio de dias que leva para receber o pagamento após uma venda a crédito. É calculado dividindo o total médio de contas a receber durante um período pelo total de vendas líquidas a crédito e multiplicando o resultado pelo número de dias no período.

o relação de giro de estoque é um indicador de quão eficientemente uma empresa gerencia o estoque para atender à demanda. O rastreamento desse número ajuda as empresas a garantir que tenham estoque suficiente em mãos, evitando acumular muito dinheiro em estoque que fica por vender.

A taxa de giro de estoque indica quantas vezes o estoque é vendido e reabastecido durante um período específico. É calculado como o custo dos produtos vendidos (CPV) dividido pelo valor médio do estoque durante o período. Uma proporção mais alta indica que o estoque gira com mais frequência.

Capital de giro:o Quick Ratio e o Current Ratio

Analistas e credores usam o índice atual (índice de capital de giro), bem como uma métrica relacionada, a proporção rápida, para medir a liquidez de uma empresa e a capacidade de cumprir suas obrigações de curto prazo.

Esses dois índices também são usados para comparar o desempenho atual de uma empresa com trimestres anteriores e para comparar a empresa com outras empresas, tornando-o útil para credores e investidores.

O índice de liquidez imediata difere do índice atual, pois inclui apenas os ativos mais líquidos da empresa - os ativos que ela pode rapidamente transformar em dinheiro. Estes são dinheiro e equivalentes, títulos negociáveis e contas a receber. Em contraste, o índice atual inclui todos os ativos circulantes, incluindo ativos que podem não ser fáceis de converter em dinheiro, como inventário.

Por causa disso, o índice de liquidez imediata pode ser um melhor indicador da capacidade da empresa de levantar dinheiro rapidamente quando necessário.

O capital de giro muda?

Para a maioria das empresas, o capital de giro flutua constantemente; o balanço patrimonial captura um instantâneo de seu valor em uma data específica. Muitos fatores podem influenciar a quantidade de capital de giro, incluindo grandes pagamentos de saída e flutuações sazonais nas vendas.

6 maneiras de aumentar o capital de giro

Uma empresa pode desejar aumentar seu capital de giro se, por exemplo, precisa cobrir despesas relacionadas ao projeto ou experimenta uma queda temporária nas vendas. As táticas para preencher essa lacuna envolvem a adição de ativos circulantes ou a redução de passivos circulantes.

As opções incluem:

- Contrair dívidas de longo prazo. Isso aumenta o ativo circulante adicionando ao caixa disponível da empresa, mas não aumenta excessivamente o passivo circulante.

- Refinanciando dívidas de curto prazo como dívidas de longo prazo. Isso reduz o passivo circulante porque as dívidas não vencem mais em um ano.

- Venda de ativos ilíquidos por dinheiro, aumentando assim o ativo circulante.

- Analisando e reduzindo despesas, reduzindo o passivo circulante.

- Analise e otimize o gerenciamento de estoque para reduzir o excesso de estoque e a probabilidade de que o estoque precise ser cancelado.

- Automatize contas a receber e monitoramento de pagamentos. Isso pode aumentar o fluxo de caixa, reduzindo a necessidade de mobilização de capital de giro para as operações do dia a dia.

Modelo de capital de giro grátis

Para começar a calcular o capital de giro da sua empresa, baixe nosso modelo de capital de giro grátis.

Obtenha o modelo

Gerenciar o capital de giro com software de contabilidade é importante para a saúde da sua empresa. Capital de giro positivo significa que você tem ativos líquidos suficientes para investir no crescimento e ao mesmo tempo cumprir as obrigações de curto prazo, como pagar fornecedores e fazer pagamentos de juros sobre empréstimos. Em contraste, capital de giro negativo é um sinal de alerta de que uma empresa pode ter dificuldade em manter sua cabeça acima da água - e um ERP com forte gerenciamento de conformidade melhora o desempenho dos negócios e aumenta a eficiência financeira ao mesmo tempo em que reduz os custos de back-office, resolução de atrasos e geração de declarações e divulgações que cumpram os requisitos regulamentares.

-

CapEx:o que é e como calcular?

Capex, ou despesas de capital, são fundos usados pelas empresas para crescimento e expansão. Descubra por que a gestão adequada do capex é importante para o seu negócio. Assim como ganhar dinheiro,

-

O que é o princípio do custo e por que é importante?

O princípio do custo afirma que qualquer ativo deve ser registrado pelo preço de compra. Saiba por que o princípio do custo é um princípio importante para sua pequena empresa. Existem quatro princípi

Artigos em Destaque

- Amortização de hipotecas:o que é e como calculá-la

- O que é base de custo e por que é importante?

- O que é alfabetização financeira e por que é importante?

- O que é uma taxa de juros e por que é importante?

- Imposto sobre ganhos de capital:o que é e como evitá-lo

- Valor Futuro (VF):O que é e como calcular

- Crédito disponível:o que é e por que é importante

- Crédito disponível:o que é e por que é importante

-

Cultura corporativa:o que é e por que é importante

Cultura corporativa:o que é e por que é importante Por Adrian Furnham Uma cultura corporativa funcional beneficia tanto a empresa quanto seus funcionários. Neste artigo, o autor fornece uma visão geral sobre a origem e o conceito da cultura corpor...

-

O que é gerenciamento de dados? Como e por que fazer dados de forma diferente

O que é gerenciamento de dados? Como e por que fazer dados de forma diferente Hoje em dia, há mais dados circulando on-line do que nunca. Você não pode nem ficar online sem gerar, encontrar ou se envolver em dados de alguma forma – especialmente nos negócios. Os dados certos ...