Qual é o princípio de correspondência?

O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesasDespesas acumuladas. Despesas acumuladas são despesas que são reconhecidas mesmo que o dinheiro não tenha sido pago. Geralmente, eles são comparados com a receita por meio do princípio de correspondência, ao mesmo tempo que as receitasReceitas de vendasReceitas de vendas são as receitas recebidas por uma empresa com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e eles estão relacionados. As receitas e despesas são combinadas na demonstração do resultadoDemonstração do resultadoA demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou por um período de tempo (por exemplo, um ano, trimestre, ou mês).

Exemplo do princípio de correspondência

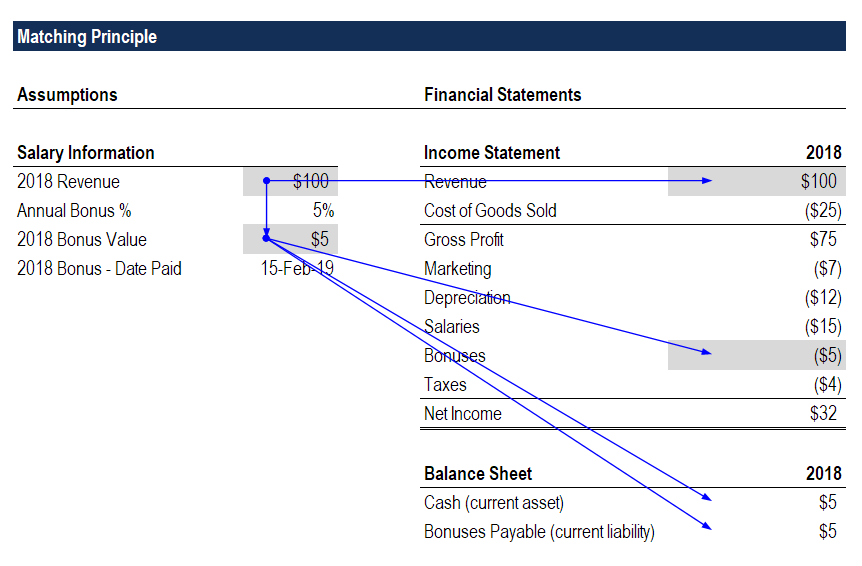

Imagine que uma empresa pague a seus funcionários um bônus anual por seu trabalho durante o ano fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular relatórios anuais . A política é pagar 5% do faturamento gerado no ano, que é pago em fevereiro do ano seguinte.

Em 2018, a empresa gerou receitas de $ 100 milhões e, portanto, pagará a seus funcionários um bônus de $ 5 milhões em fevereiro de 2019.

Mesmo que o bônus não seja pago até o ano seguinte, o princípio de comparação estipula que a despesa deve ser registrada na demonstração de resultados de 2018 como uma despesa de $ 5 milhões.

No balanço patrimonial no final de 2018, um saldo de bônus a pagar de $ 5 milhões será creditado, e os lucros retidos serão reduzidos no mesmo valor (menor lucro líquido), portanto, o balanço patrimonial continuará a se equilibrar.

Em fevereiro de 2019, quando o bônus é pago não há impacto no resultado. O saldo de caixa no balanço patrimonial será creditado em US $ 5 milhões, e o saldo de bônus a pagar também será debitado em $ 5 milhões, portanto, o balanço patrimonial continuará a se equilibrar.

Baixe o modelo do Princípio de Correspondência do CFI para ver como os números funcionam por conta própria!

Benefícios do Princípio de Correspondência

O princípio de correspondência é uma parte do método de contabilidade de acréscimo, na contabilidade financeira, os acréscimos referem-se ao registro das receitas que uma empresa ganhou, mas ainda não recebeu o pagamento, e oe apresenta uma imagem mais precisa das operações de uma empresa na demonstração de resultados.

Os investidores normalmente querem ver uma demonstração de resultados uniforme e normalizada, onde as receitas e despesas estão ligadas, em vez de ser irregular e desconectado. Ao combiná-los, os investidores têm uma noção melhor da verdadeira economia do negócio.

Deve ser mencionado, porém, que é importante olhar para a demonstração do fluxo de caixa em conjunto com a demonstração do resultado. Se, no exemplo acima, a empresa informou uma obrigação de contas a pagar ainda maior em fevereiro, pode não haver dinheiro suficiente em mãos para fazer o pagamento. Por esta razão, os investidores prestam muita atenção ao saldo de caixa da empresa e ao momento de seus fluxos de caixa.

Desafios com o princípio de correspondência

O princípio funciona bem quando é fácil conectar receitas e despesas por meio de uma relação direta de causa e efeito. Tem vezes, Contudo, quando essa conexão é muito menos clara, e as estimativas devem ser feitas.

Imagine, por exemplo, que uma empresa decide construir uma nova sede de escritório que ela acredita que aumentará a produtividade do trabalhador. Uma vez que não há maneira de medir diretamente o momento e o impacto do novo escritório nas receitas, a empresa pegará a vida útil do novo espaço de escritório (medida em anos) e depreciará o custo total ao longo dessa vida.

Por exemplo, se o escritório custar $ 10 milhões e deve durar 10 anos, a empresa alocaria $ 1 milhão em despesas de depreciação linear por ano durante 10 anos. A despesa continuará independentemente da geração de receitas ou não.

Outro exemplo seria se uma empresa gastasse US $ 1 milhão em marketing online (Google AdWords). Pode não ser capaz de rastrear o momento da receita que chega, pois os clientes podem levar meses ou anos para fazer uma compra. Nesse caso, as despesas de marketing apareceriam na demonstração de resultados durante o período em que os anúncios são exibidos, em vez de quando as receitas são recebidas.

Recursos adicionais

Obrigado por ler este guia para compreender o conceito de contabilidade do princípio de correspondência.

A CFI é a fornecedora oficial do Analista de Modelagem e Avaliação Financeira (FMVA) T® Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! Designação, criado para ajudar a transformar qualquer pessoa em um analista financeiro de classe mundial. Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão úteis:

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

- Princípios de reconhecimento de receitaReconhecimento de receitaReconhecimento de receita é um princípio contábil que define as condições específicas sob as quais a receita é reconhecida. Em teoria, existe um

- Despesas acumuladasDespesas acumuladas Despesas acumuladas são despesas que são reconhecidas mesmo que o dinheiro não tenha sido pago. Eles geralmente são combinados com a receita por meio do princípio de correspondência

-

O que é o princípio de reconhecimento de receita?

O princípio de reconhecimento de receita dita o processo e o tempo pelo qual a receita é registrada e reconhecida como um item nas demonstrações financeiras de uma empresa. Teoricamente, existem vário

-

Um guia para o princípio da correspondência

O princípio de correspondência faz parte dos Princípios Contábeis Geralmente Aceitos (GAAP) que afirma que as despesas e receitas relacionadas precisam ser informados no mesmo período. O princípio da

Contabilidade

-

O que é o princípio de divulgação completa?

O que é o princípio de divulgação completa? O Princípio de Divulgação Completa afirma que todas as informações relevantes e necessárias para a compreensão das demonstrações financeiras de uma empresa devem ser incluídas nos arquivos de empresas...

-

O que é o ciclo de relatórios?

O que é o ciclo de relatórios? O ciclo de relatórios envolve a execução, gerenciando, atualizando, e relatórios das contas de uma empresa. O ciclo geralmente ocorre simultaneamente com os ciclos de planejamento e orçamento. Isso ga...