Qual é o Limite de Materialidade em Auditorias?

O limite de materialidade em auditorias se refere ao benchmark usado para obter garantia razoável de que uma auditoria não detecta qualquer distorção relevante que possa impactar significativamente a usabilidade das demonstrações financeiras.

Não é possível testar e verificar todas as transações e registros financeiros, então o limite de materialidade é importante para economizar recursos, ainda assim, completa o objetivo da auditoria.

Materialidade explicada

A materialidade pode ter várias definições sob diferentes padrões contábeis, tais como os Princípios Contábeis Geralmente Aceitos (GAAP) e os Padrões de Relatórios Financeiros Internacionais (IFRS) Padrões IFRS Os padrões IFRS são Padrões de Relatórios Financeiros Internacionais (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatado nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro. Outras normas contábeis mais específicas podem ser aplicadas em diferentes circunstâncias.

De acordo com o U.S. GAAPGAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade corporativa e financeira, a definição de materialidade é "A omissão ou distorção de um item em um relatório financeiro é material se, à luz das circunstâncias circundantes, a magnitude do item é tal que é provável que o julgamento de uma pessoa razoável que confia no relatório teria sido alterado ou influenciado pela inclusão ou correção do item. ”

Por outro lado, a definição em IFRS, “A informação é material se omitida, afirmando erroneamente, ou obscurecê-lo pode razoavelmente influenciar as decisões que os usuários principais tomam com base nessas demonstrações financeiras. ”

Declarado de outra forma, materialidade refere-se ao impacto potencial das informações sobre a tomada de decisão do usuário em relação às demonstrações financeiras ou relatórios da entidade.

Os usuários das demonstrações financeiras incluem:

- Acionistas

- Credores

- Fornecedores

- Clientes

- Gestão

- Entidades reguladoras

Exemplo de limite de materialidade em auditorias

Existem duas transações - uma é uma despesa de $ 1,00, e a outra transação é $ 1, 000, 000

Claramente, se a transação de $ 1,00 foi declarada incorretamente, não terá muito impacto para os usuários das demonstrações financeiras, mesmo que a empresa fosse pequena. Contudo, um erro em uma transação de $ 1, 000, 000 quase certamente terá um impacto material nas decisões do usuário em relação às demonstrações financeiras.

Determinando a Materialidade

Não existe nenhuma regra constante para determinar a materialidade das transações nas demonstrações financeiras. Os auditores devem se basear em certos princípios e julgamento profissional. O valor e o tipo de distorção são levados em consideração na determinação da materialidade.

No exemplo acima, existem duas transações de valores absolutos em dólares. Contudo, na prática, determinar a materialidade é mais eficaz em uma base relativa.

Por exemplo, em vez de verificar se uma transação de $ 1,00 ou $ 1, 000, 000 é considerado material, o auditor se referirá ao impacto percentual que a distorção pode ter nas demonstrações financeiras.

Então, para uma empresa com receita de US $ 5 milhões, a distorção de $ 1 milhão pode representar um impacto de margem de 20%, o que é muito material.

Contudo, se a empresa tiver US $ 5 bilhões em receita, a distorção de $ 1 milhão resultará apenas em um impacto de margem de 0,02%, que, em uma base relativa, não é relevante para o desempenho financeiro geral da empresa.

Se o erro de US $ 1 milhão foi devido a comportamento fraudulento, Fraude refere-se a qualquer atividade enganosa realizada por um indivíduo com o objetivo de obter algo por meios que violam a lei. Uma palavra-chave - talvez um funcionário executivo que desvie dinheiro da empresa - essa distorção pode ser considerada material, pois envolve atividade criminosa em potencial.

Portanto, é crucial considerar não apenas os valores absolutos e relativos das distorções, mas também os impactos qualitativos das distorções.

Métodos de cálculo da materialidade

O International Accounting Standards Board (IASB) absteve-se de fornecer orientações e padrões quantitativos relativos ao cálculo da materialidade. Uma vez que não há benchmark ou fórmula, é muito subjetivo a critério do auditor.

Contudo, alguns órgãos acadêmicos desenvolveram métodos de cálculo.

Métodos de cálculo de materialidade do Conselho de Pesquisa Norueguês

O Norwegian Research Council financiou um estudo sobre o cálculo da materialidade que inclui métodos de regra única, além de métodos de regra de tamanho variável.

Métodos de regra única:

- 5% da receita antes de impostos

- 0,5% dos ativos totais

- 1% do patrimônio líquido

- 1% da receita total

Métodos de regra de tamanho variável:

- 2% a 5% do lucro bruto (se menos de $ 20, 000)

- 1% a 2% do lucro bruto (se o lucro bruto for superior a $ 20, 000, mas menos de $ 1, 000, 000)

- 0,5% a 1% do lucro bruto (se o lucro bruto for superior a $ 1, 000, 000, mas menos de $ 100, 000, 000

- 0,5% do lucro bruto (se o lucro bruto for superior a $ 100, 000, 000)

Também existem métodos combinados que combinam alguns dos métodos e usam a ponderação apropriada para cada elemento.

Documento de discussão 6:Risco de auditoria e materialidade (julho de 1984)

Este artigo publicado fornece métodos para intervalos de cálculo de materialidade. Dependendo do risco de auditoria, os auditores selecionarão valores diferentes dentro dessas faixas.

- 0,5% a 1% da receita total

- 1% a 2% dos ativos totais

- 1% a 2% do lucro bruto

- 2% a 5% do patrimônio líquido

- 5% a 10% do lucro líquido

Eles também podem ser combinados em métodos combinados.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Responsabilidade legal dos auditoresResponsabilidade legal dos auditores As preocupações com a responsabilidade legal dos auditores continuam a crescer a cada dia. Os auditores são pessoas muito importantes porque, em última análise, eles são

- Políticas contábeis Políticas contábeis Políticas contábeis são regras e diretrizes que são selecionadas por uma empresa para uso na preparação e apresentação de suas demonstrações financeiras

- Implicações legais de auditoriaContabilidadeContabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todos

- A evidência em um AuditEvidence em um AuditEvidence em uma auditoria é a informação que é coletada e necessária na revisão das transações financeiras de uma entidade, saldos, e interno

-

Qual é a filosofia da contabilidade?

A filosofia da contabilidade abrange as regras gerais, conceitos, e idéias em torno da preparação e auditoria das contas e demonstrações financeiras. Três demonstrações financeiras. As três demonstraç

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Artigos em Destaque

- Qual é a responsabilidade financeira de um tutor legal?

- Qual é o objetivo da previsão de vendas?

- Qual é a crise financeira global de 2008-2009?

- O que é a crise financeira asiática?

- O que é o Comitê de Ativos e Passivos (ALCO)?

- O que são os acordos da Basiléia?

- Qual é o Índice CAPE?

- Qual é a relação de tamanho comum?

-

Qual é a importância jurídica de uma auditoria?

Qual é a importância jurídica de uma auditoria? A importância legal de uma auditoria é manter a confiabilidade das demonstrações financeiras para todos os usuários externos. AuditoresAuditorUm auditor é uma pessoa ou empresa designada para...

-

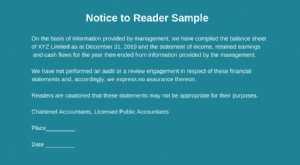

O que é o Relatório de Notificação ao Leitor?

O que é o Relatório de Notificação ao Leitor? O relatório de aviso ao leitor é uma compilação de demonstrações financeiras usando dados financeiros fornecidos pela administração. O relatório é preparado por um contador externo CPA vs CFA®. Ao con...