O que é o ciclo de relatórios?

O ciclo de relatórios envolve a execução, gerenciando, atualizando, e relatórios das contas de uma empresa. O ciclo geralmente ocorre simultaneamente com os ciclos de planejamento e orçamento. Isso garante que a empresa está pronta para iniciar o período seguinte. Os ciclos de planejamento / orçamento de uma empresa e o ciclo de relatórios são geralmente independentes uns dos outros, mas podem envolver as mesmas pessoas em sua preparação.

O ciclo de planejamento envolve estimativas futuras em gastos e fluxos de caixa de receitas, enquanto o ciclo de relatórios fornece a posição atual da empresa, no que diz respeito aos ativos; Tipos de ativos; os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e, receita, e despesas, após um determinado período de tempo comercial. Portanto, o ciclo de planejamento olha para a frente em termos de tempo, enquanto o ciclo de relatórios analisa a atividade empresarial e as classificações mais recentes.

Resumo

- O ciclo de relatório é uma sequência completa de um período de relatório que orienta a preparação das demonstrações financeiras.

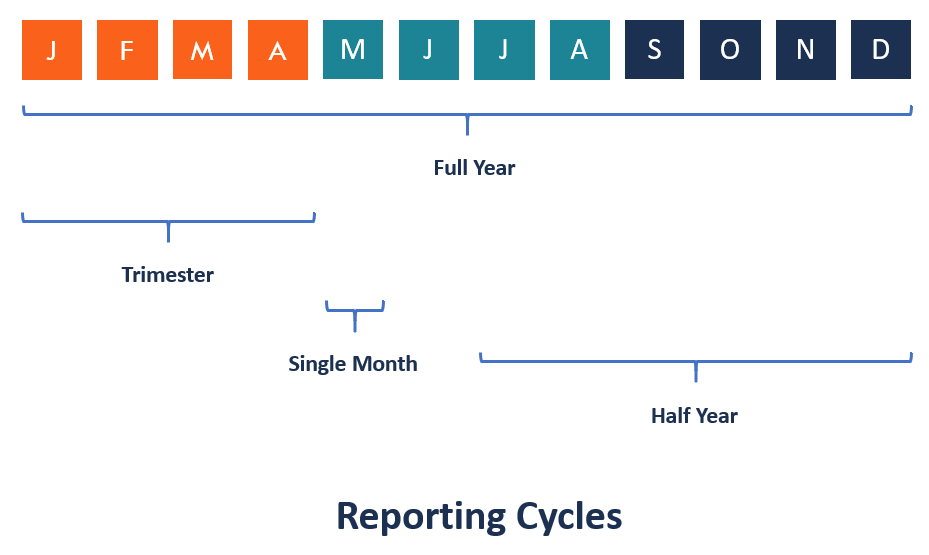

- O período do ciclo de relatórios pode ser de um ano, trimestre fiscal, ou um período específico.

- O ciclo começa com os lançamentos de transações iniciais no diário e termina com as demonstrações financeiras publicadas da empresa e o fechamento de todas as contas temporárias.

Regulamentos do ciclo de relatórios

Relatórios de desempenho de negócios, especialmente para empresas públicasEmpresas públicasEmpresas públicas são entidades que negociam suas ações no mercado de câmbio público. Os investidores podem se tornar acionistas de uma empresa pública comprando ações da empresa. A empresa é considerada pública, uma vez que qualquer investidor interessado pode adquirir ações da empresa em bolsa pública para se tornar proprietário do capital., é obrigatório em todo o mundo. O ciclo de relatórios deve, no máximo, ser por um ano ou menos. Esse regulamento ajuda na transparência na gestão das empresas públicas. Os investidores possuem empresas de capital aberto por meio da compra de ações, e obter uma visão de suas operações por meio da leitura dos relatórios financeiros das empresas. Os relatórios financeiros, Portanto, permitir que os investidores acompanhem o desempenho da empresa com facilidade.

As demonstrações financeiras que as empresas são obrigadas a relatar incluem a demonstração de resultados, demonstrativo de fluxo de caixa, declaração de lucros acumulados, e demonstração da posição financeira. São as demonstrações básicas que permitem ao público compreender o desempenho financeiro da empresa durante um determinado período.

Benefícios do ciclo de relatórios

O ciclo de relatórios de qualquer empresa é importante para fornecer informações vitais aos seus acionistas, diretores, funcionários, concorrentes, e analistas financeiros. As demonstrações financeiras publicadas durante o ciclo de relato fornecem uma visão geral do desempenho da empresa.

Por exemplo, a demonstração do resultadoDemonstração do resultadoA demonstração do resultado é uma das principais demonstrações financeiras de uma empresa, que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou detalha a receita de vendas para um período específico, despesas incorridas pela empresa, rendimentos de juros ganhos, e o lucro líquido do período. A demonstração da posição financeira, também conhecido como balanço patrimonial, fornece o valor líquido dos ativos pertencentes à empresa no final de um exercício financeiro.

O valor líquido de todos os ativos influencia sua depreciação e seu valor atual no mercado. A declaração de lucros retidos indica como os diretores da empresa alocaram os lucros líquidos do período para a conta de lucros retidos e a conta de dividendos para distribuição aos acionistas.

Uma conta no ciclo de relatórios

A conta é o bloco de construção básico de um ciclo de relatórios, e leva um registro de cada transação realizada pela empresa. Uma transação, por outro lado, é uma atividade desenvolvida pela empresa para servir um cliente. As transações causam uma mudança nos ganhos financeiros, seja como receita para a empresa ou como despesa onde ela gasta dinheiro.

As contas se enquadram em categorias, como receita, responsabilidade, capital próprio, ativos, e despesas. Uma conta deve ser exclusiva de outras contas na empresa. Portanto, cada conta vem com um nome e número de conta distintos. O saldo da conta é sempre um saldo devedor ou credor.

Uma transação no ciclo de relatórios

Uma transação pode ser financeira ou não financeira. As transações podem ser registradas como acumulação ou em dinheiro. O número e o estado das transações raramente dependem do tamanho da empresa e do tráfego de atividades nela. Exemplos de transações incluem despesas, pagando dividendos, aquisição de ativos, anulação de dívidas inadimplentes, uma venda, receitas obtidas, etc.

As transações são inseridas no diário em ordem cronológica. A ordem de ocorrência das transações determina sua ordem. Permite um acompanhamento fácil caso seja necessária uma melhor explicação do conteúdo do relatório financeiro.

Fechando o ciclo de relatórios

O ciclo de relato é encerrado com a preparação e publicação das demonstrações financeiras. As declarações relatadas devem ser verificadas quanto a erros por meio de auditoria para fazer os ajustes finais antes de serem divulgadas ao público. As demonstrações financeiras são discutidas com os diretores antes da publicação. O relatório final deve passar por um exame minucioso de um auditor antes de ser divulgado ao público.

Um auditor deve ler nas entrelinhas para destacar quaisquer inconsistências e erros imediatos no relatório. O auditor verifica se o relatório está em conformidade com os princípios contábeis estabelecidos e se retrata a verdadeira situação financeira da empresa. Se o auditor estiver satisfeito com o relatório e der uma opinião sem ressalvas, o relatório é divulgado aos investidores, acionistas, e o público em geral por meio da grande mídia ou dos próprios canais de comunicação da empresa.

Leituras Relacionadas

CFI é o fornecedor oficial do Financial Modeling and Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança necessária em sua carreira financeira . Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Orientação de lucros Orientação de lucros Uma orientação de lucros é a informação fornecida pela administração de uma empresa de capital aberto a respeito de seus resultados futuros esperados, incluindo estimativas

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

- Tipos de due diligenceTipos de due diligenceUm dos processos mais importantes e demorados em uma transação de M&A é a due diligence. O processo de due diligence é algo que o comprador realiza para confirmar a exatidão das alegações do vendedor. Um potencial negócio de M&A envolve vários tipos de due diligence.

-

Qual é o princípio de correspondência?

O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesasDespesas acumuladas. Despesas acumuladas são despesas que são reconhecidas mesmo que o dinheiro não

-

O que é o modelo McKinsey 7S?

O modelo McKinsey 7S se refere a uma ferramenta que analisa o projeto organizacional de uma empresa. O objetivo do modelo é descrever como a eficácia pode ser alcançada em uma organização por meio das

Artigos em Destaque

-

O que é o método de consolidação?

O que é o método de consolidação? O método de consolidação é um tipo de contabilidade de investimentoMétodos de investimento Este guia e uma visão geral dos métodos de investimento descreve as principais maneiras pelas quais os invest...

-

Qual é o método de custo?

Qual é o método de custo? O método de contabilidade do custo é usado para registrar certos investimentos. Métodos de investimento. Este guia e uma visão geral dos métodos de investimento descreve as principais maneiras pelas q...