Como contestar erros de relatório de crédito

Seus relatórios de crédito contêm informações sobre onde você mora, como você paga suas contas e quaisquer registros públicos que você possa ter.

As agências de crédito vendem seu relatório de crédito para credores, seguradoras, empregadores, proprietários e qualquer outra pessoa que pague por ele. Eles usam essas informações para avaliar que tipo de risco você estará para crédito, seguro, emprego, aluguel e, às vezes, serviços públicos.

Você provavelmente já sabia disso. Mas você sabia que o Consumer Financial Protection Bureau descobriu que uma em cada cinco pessoas tem um erro em pelo menos um de seus relatórios de crédito?

Outros estudos descobriram que até 79% dos relatórios de crédito ao consumidor pesquisados continham algum tipo de erro ou engano. Isso mesmo. Isso significa que cerca de 4 em cada 5 pessoas têm informações erradas em seus relatórios de crédito! Surpreendente, não é?

Pronto para remover itens negativos do seu relatório de crédito?

FAÇA UMA CONSULTA DE CRÉDITO GRATUITA!

(800) 220-0084Ou inscreva-se online>>

Pior ainda, mais de 25% dos erros de relatório de crédito são graves o suficiente para resultar na negação de crédito ou aumentar as taxas de juros. Boas pontuações de crédito podem economizar US $ 100.000 ao longo da vida de uma hipoteca de US $ 250.000.

Então, tecnicamente, você poderia estar pagando $ 100.000 a mais em uma hipoteca de 30 anos por causa de erros que as agências de crédito cometeram ao relatar suas informações!

Leis de relatórios de crédito – Seus direitos sob a FCRA

Esse é apenas o começo das coisas horríveis que podem acontecer a um consumidor por causa dos relatórios errôneos da agência de crédito. Por esse motivo e muitos outros, é crucial que você revise seu relatório de crédito periodicamente.

No entanto, a lei está do seu lado. Por lei, as agências de crédito têm a responsabilidade de fornecer informações precisas sobre você. O Fair Credit Reporting Act exige que eles tenham um processo de disputa para que você possa corrigir os erros em seu relatório de crédito.

De acordo com a FCRA, se você contestar informações em seu relatório de crédito, eles notificam a empresa que forneceu as informações, que deve verificar a precisão do item.

Se o item for comprovadamente impreciso ou não verificável, ele deverá ser removido do seu relatório de crédito dentro de 30 dias após o recebimento da disputa pela agência de crédito. A empresa de relatórios de crédito também deve notificar qualquer pessoa que tenha recebido seu relatório de crédito nos últimos seis meses sobre as correções.

Como os erros aparecem em seu relatório de crédito?

Existem inúmeras razões pelas quais os erros aparecem em seu relatório de crédito. Credores, bancos e agências de cobrança às vezes relatam as coisas de forma imprecisa. Eles são apenas humanos. Eles cometem erros.

Às vezes, as pessoas têm nomes semelhantes ou números de segurança social semelhantes são misturados. Muitas vezes, os itens da conta de um membro da família aparecem em um relatório de crédito devido à semelhança no nome.

O roubo de identidade é outra possibilidade. Se alguém roubou seu número de seguro social ou cartão de crédito e abriu uma conta em seu nome, essa conta ainda pode aparecer em seu arquivo de crédito como um erro, mesmo que você denuncie o roubo de identidade.

O reenvelhecimento das contas também pode ocorrer quando os cobradores de dívidas repassam suas contas. Estes também são erros comuns de relatório de crédito, e você deve contestá-los.

Como contestar um erro em seu relatório de crédito e ganhar

O processo de disputa pode ser feito por correio, telefone ou online. É altamente recomendável que você faça isso por meio de carta registrada. Isso permite que você mantenha registros de toda a correspondência com as empresas de relatórios de crédito. Também é muito mais eficaz fazê-lo pelo correio. Você abre mão de alguns de seus direitos quando disputa online no site da agência de crédito.

Verifique se há erros em seu relatório de crédito

Para contestar informações imprecisas, você deve primeiro obter cópias de seus relatórios de crédito. Você pode obter um relatório de crédito gratuito de cada uma das três principais agências de crédito a cada 12 meses. Você então vai querer passar algum tempo analisando-os. Certifique-se de que tudo em seu relatório de crédito está sendo relatado com precisão, incluindo suas informações pessoais.

Procure quaisquer contas negativas em seu relatório de crédito. Você percebe algo sobre eles que poderia ser questionável? Nesse caso, você tem o direito de contestar a conta que contém o erro do relatório de crédito.

Enviar uma carta de contestação de crédito

O Consumer Financial Protection Bureau recomenda que você entre em contato com as agências de crédito que estão relatando os erros. A melhor maneira de fazer isso é por escrito. É importante observar que abrir uma disputa não prejudica sua pontuação de crédito.

Dê uma olhada em nossos exemplos de cartas de disputa e siga as instruções. Você também pode incluir uma cópia do seu relatório de crédito ou qualquer outra documentação se achar que isso ajudará, mas é desnecessário.

Depois que o credor recebe a notificação de uma disputa da empresa de relatórios de crédito, ele deve investigar, revisar as informações relevantes e relatar os resultados à empresa de relatórios de crédito.

Se o credor encontrar informações imprecisas ou incompletas na conta contestada, deverá notificar as três empresas de relatórios de crédito para que possam corrigir o erro em seu relatório de crédito. Ocasionalmente, o credor simplesmente não responde à agência de crédito. Nesse caso, a agência de crédito deve removê-lo do seu relatório de crédito.

Você receberá uma resposta do departamento de crédito cerca de 30 dias após o recebimento da carta. Muitas vezes, você receberá os resultados de sua disputa antes disso.

Disputa de endereços e números de telefone para as três principais agências de crédito

Equifax

Endereço:

Equifax Information Services LLC

P.O. Caixa 740256

Atlanta, GA 30374-0256

Número de telefone: (800) 685-1111

Experian

Endereço:

Experian

P.O. Caixa 4500

Allen, TX 75013

Número de telefone: (888) 397-3742

TransUnião

Endereço:

TransUnion LLC

Centro de Disputas do Consumidor

P.O. Caixa 2000

Chester, PA 19016

Número de telefone: (800) 916-8800

Acompanhamento

Você precisará acompanhar sua disputa de relatório de crédito se não receber os resultados de disputa desejados. Também é possível que sua carta seja ignorada. Se você não receber uma resposta dentro de 30 a 40 dias, será necessário enviar uma carta de acompanhamento. Você também pode registrar uma reclamação formal na Federal Trade Commission (FTC).

A FTC não resolve disputas de consumidores individuais. No entanto, é essencial que você tenha a reclamação registrada em seus registros, caso decida contratar um advogado, pois o descumprimento intencional da lei pode sujeitar a agência de crédito à responsabilidade civil.

Obtendo ajuda profissional

Se você achar que não tem tempo ou prefere que seja feito para você, confira um dos principais serviços de reparo de crédito. Ele também irá garantir que seja feito corretamente. Uma empresa em particular tem ajudado as pessoas com seu histórico de crédito há mais de 18 anos. Leia nossa análise sobre a revisão da Lexington Law para saber mais sobre eles.

Eles removeram milhões de itens negativos dos relatórios de crédito de seus clientes e sabem como acompanhar os credores e agências de crédito quando não estão cooperando. Para obter os melhores resultados possíveis, você pode experimentá-los.

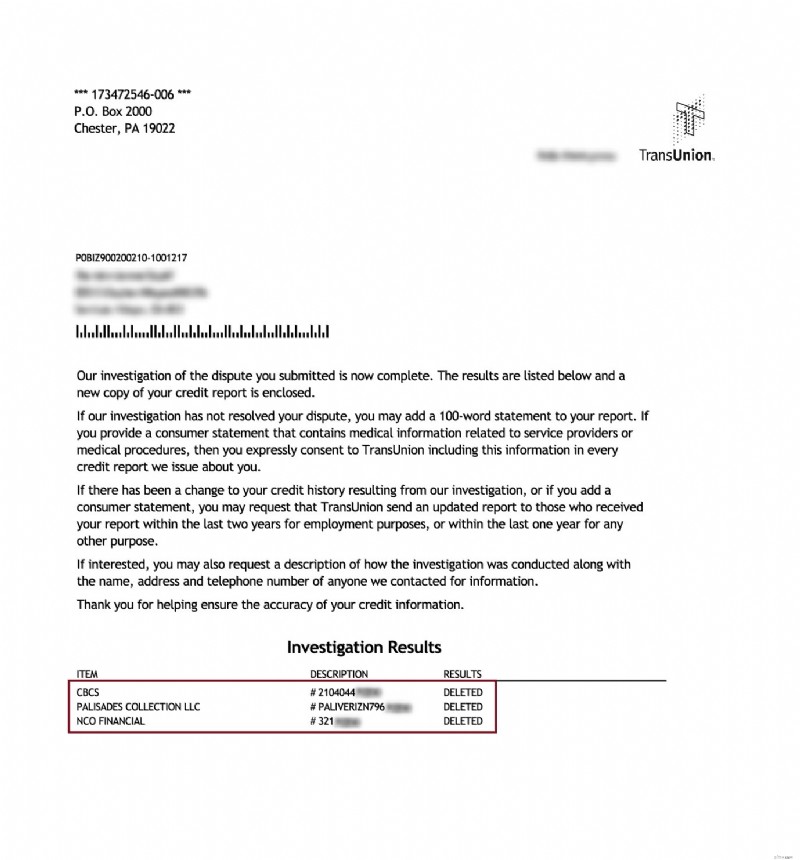

Coleções removidas:

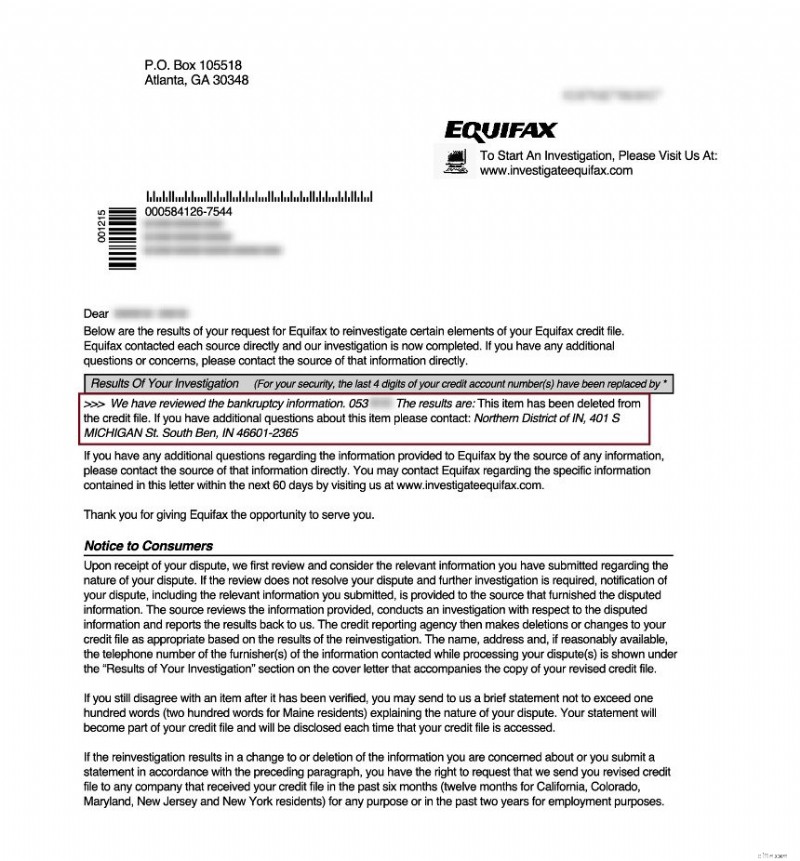

Falência removida da Equifax:

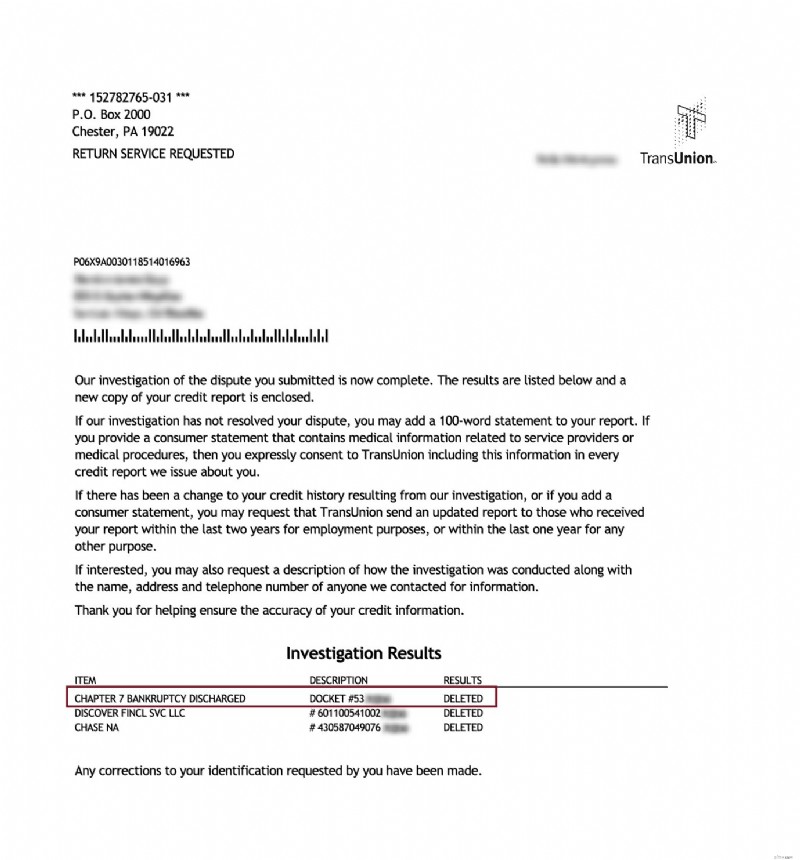

Falência removida da TransUnion:

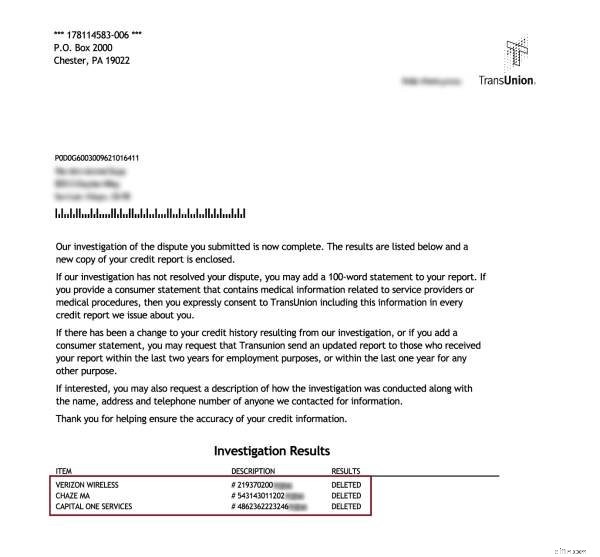

Cobranças removidas:

Desconto para familiares, casais e militares ativos!

A Lexington Law agora oferece US$ 50 de desconto na taxa inicial de instalação quando você e seu cônjuge ou familiares se inscrevem juntos. O desconto único de $ 50,00 será aplicado automaticamente ao primeiro pagamento para você e seu cônjuge.

Membros militares ativos também se qualificam para um desconto único de $ 50 na taxa inicial.

Comece agora!

Se você está cansado de ter crédito ruim e pronto para apagar as contas negativas do seu relatório de crédito, deixe os profissionais cuidarem disso para você.

Pronto para aumentar sua pontuação de crédito?

(Alguns clientes aumentaram suas pontuações de crédito em 100 pontos ou mais.*)

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084[*] Os resultados não são típicos ou garantidos. Ou inscreva-se online>>

-

Como contestar seu relatório de crédito Experian

Se você detectar erros em seu relatório de crédito da Experian, deverá abrir disputas. Caso contrário, sua pontuação de crédito continuará a sofrer. Pior ainda, você pode ter cartões de crédito, empré

-

Por que você nunca deve contestar erros de relatório de crédito on-line

Graças à tecnologia moderna, você pode fazer praticamente qualquer coisa online, incluindo lidar com erros em seu relatório de crédito. Portanto, embora pareça fácil iniciar uma disputa pelo site das

Artigos em Destaque

- Como recuperar um relatório de crédito antigo

- Como relatar um julgamento a um departamento de crédito

- Como ler códigos de relatório de crédito

- Como contestar variações do número da previdência social em um relatório de crédito

- Como relatar fraude bancária

- Como obter um relatório de crédito TRW

- Como contestar erros em seu relatório de crédito

- Como corrigir seu crédito

-

Como contestar seu relatório de crédito Equifax

Como contestar seu relatório de crédito Equifax Erros de relatório de crédito podem causar estragos em sua pontuação de crédito. Portanto, se você identificar problemas em qualquer um dos seus relatórios de crédito das três agências de crédito em t...

-

Como remover um encerramento do seu relatório de crédito

Como remover um encerramento do seu relatório de crédito Apesar das melhorias relatadas no mercado imobiliário, as execuções hipotecárias continuam a ser um grande problema para os residentes dos EUA. Não importa as circunstâncias que o colocaram lá, lid...