Estratégias de gastos com aposentadoria:um guia abrangente

De certa forma, a fase de liquidação pode ser muito mais complicada do que a fase de acumulação à medida que você se aproxima da aposentadoria. Muitos aposentados ficam confusos quando começam a pensar em como gastar na aposentadoria. Às vezes pode ser complicado, embora para a maioria das pessoas não seja tão complicado quanto você imagina. Embora existam exceções a todas as regras práticas, essas diretrizes funcionarão para a maioria das pessoas na maior parte do tempo.

Na verdade, existem três questões que os aposentados enfrentam ao decidir como gastar na aposentadoria:

- Em quais contas gastar primeiro

- Quais ativos gastar primeiro

- Quanto gastar

O primeiro deles é o mais complicado e aquele em que passaremos mais tempo hoje. Mas antes de entrarmos nisso, gostaria de fazer alguns breves comentários sobre os outros dois.

Primeiro, sobre quais ativos gastar:como regra geral, você gasta todos os seus ativos, reequilibrando-os à medida que avança, assim como fez na fase de acumulação. Se as ações tiveram um ano excepcional, você gastará principalmente ações este ano. Mercado em baixa ainda? Você pode estar gastando dinheiro ou títulos para equilibrar o portfólio.

Em segundo lugar, sobre quanto gastar:a resposta é cerca de 4% da sua carteira de reforma inicial, ajustada para cima com a inflação todos os anos. Você pode gastar um pouco mais se estiver disposto a ser flexível e correr um pouco de risco em sua vida. Se você não consegue ser flexível ou não se sente confortável com o risco, gaste um pouco menos. Ajuste conforme você avança.

Agora, vamos entrar em algumas diretrizes sobre quais contas gastar primeiro.

#1 Gaste a renda primeiro

A maioria dos aposentados terá algum tipo de rendimento tributável todos os anos. Como você já tem que pagar impostos sobre essa renda, é melhor gastá-la. Na verdade, a maioria dos aposentados nunca passará dessa etapa. Eles obtêm renda suficiente aqui para cobrir todos os seus desejos e necessidades de gastos. Essas fontes de renda incluem:

- Distribuições de pensões

- Interesse

- Dividendos

- Distribuições de ganhos de capital de fundos mútuos ou gerados por atividades obrigatórias como reequilíbrio

- Segurança Social (até 85% tributável)

- Quaisquer distribuições mínimas exigidas (RMDs) de contas com impostos diferidos

- Aluguel de investimentos em imóveis

- Renda do “emprego de aposentadoria”

- Distribuições de anuidades

Observe que Roth 401(k)s pode ser transferido para um Roth IRA e evitar esses RMDs, mas se você for deixá-lo em um Roth 401(k) e, portanto, tiver que fazer RMDs a partir dele a partir dos 73 anos, é melhor gastá-lo antes de sacar de alguma outra conta.

Mais informações aqui:

Como acessar o dinheiro da aposentadoria ao se aposentar mais cedo

7 princípios para sacar dinheiro na aposentadoria

#2 Considere suas metas de planejamento imobiliário

Antes de passar para a próxima etapa, você realmente precisa considerar seus objetivos de planejamento imobiliário. Eles terão um efeito em todas as decisões além desta. Você planeja “Morrer com Zero?” Você planeja deixar tudo o que resta para seus filhos? Em que faixa de impostos eles estarão em comparação com a sua? Você planeja deixar tudo para a caridade? Você dividirá o que deixar para trás entre herdeiros e instituições de caridade? Quanto tempo seu cônjuge provavelmente viverá em comparação com você? Você é casado em um estado de propriedade comunitária? Qual é a base dos seus ativos tributáveis (ou seja, quanto você pagou por eles)? Você precisará considerar cada uma dessas questões antes de podermos realmente estabelecer quaisquer regras práticas.

#3(a) Morrer com Plano Zero

Na verdade, isso realmente simplifica seu planejamento patrimonial e gastos com aposentadoria se você quiser apenas maximizar seus próprios gastos. Tudo que você precisa evitar é ficar sem dinheiro. A melhor maneira de fazer isso é converter a maior parte ou todos os seus ativos em um fluxo de renda e depois gastar o fluxo de renda. No entanto, você deve estar ciente dos efeitos da inflação em seu fluxo de renda. Isso é mais complicado agora do que costumava ser, já que você não pode mais comprar anuidades indexadas à inflação. Mas aqui estão as diretrizes.

- Adiar a Segurança Social tanto quanto possível (assumindo uma saúde razoavelmente boa). Esta é a “anuidade” com melhor preço que você pode comprar. Além disso, está indexado à inflação.

- Faça uma hipoteca reversa para sua casa.

- Troque quaisquer apólices de seguro de vida com valor monetário em Anuidades Imediatas de Prêmio Único (SPIAs)

- Anuize a maior parte de seus ativos tributáveis e de aposentadoria na aposentadoria

- Anuizar periodicamente os ativos restantes para combater a inflação – mais lentamente se estiver com boa saúde, mais rápido se estiver com problemas

- Gaste HSA preferencialmente em cuidados de saúde, mas sinta-se à vontade para gastar em qualquer coisa depois dos 65 anos

Se você for casado/companheiro, essas anuidades deverão ser pagas até a morte da segunda pessoa.

Mais informações aqui:

Uma nova maneira de fazer negócios (e economizar muito dinheiro) na minha aposentadoria

Longevidade funcional:de que adianta a aposentadoria se você não consegue se mover e pensar?

#3(b) Deixar o restante para os herdeiros

Nesse cenário comum, você deseja gastar livremente com seus bens, mas tudo o que não precisa ou deseja irá para seus filhos. Você gostaria de deixá-los o máximo possível, mas não quer restringir seu próprio estilo para fazer isso. Como as anuidades e as hipotecas reversas transformam heranças potenciais em fluxos de renda, você geralmente as evitará com a maior parte de seus ativos. As apólices de seguro de vida permanente serão mantidas para repassar o benefício por morte aos herdeiros. Veja como pensar sobre gastos.

- HSA para quaisquer despesas de saúde

- Ativos tributáveis de base alta (principalmente base/principal de gastos para minimizar impostos)

- É improvável que os dólares da HSA sejam usados para cuidados de saúde (sim, eu sei que isso pode ser difícil de determinar, mas as HSAs são péssimas heranças)

- Ativos tributáveis de base baixa (pelo menos até a expectativa de vida

Agora, é aqui que fica complicado. A boa notícia é que quando a resposta não é clara, provavelmente não importa muito o que você faz.

Se é provável que seus herdeiros estejam em uma faixa de impostos semelhante ou superior à sua, então você deseja deixar-lhes preferencialmente ativos de Roth. Se for provável que eles estejam em uma faixa de impostos mais baixa do que a sua, então você mesmo deve gastar os ativos de Roth e deixá-los como ativos com impostos diferidos. Como regra geral, quando você estiver próximo da morte, você deve evitar a venda de ativos tributáveis de base baixa, para que os impostos sobre ganhos de capital sejam completamente evitados devido ao aumento da base no momento da morte. Durante longos períodos de tempo, o crescimento protegido pelos impostos nas contas de reforma terá um efeito maior do que o da poupança fiscal, mas durante curtos períodos de tempo, a poupança fiscal é mais importante.

Quanto tempo é longo e quanto tempo é curto? Depende. Mas uma esperança de vida inferior a 5-7 anos parece apropriada. Isso significa que mesmo que você esteja com boa saúde por volta dos 80 anos, provavelmente é hora de gastar dinheiro com impostos diferidos em vez de ativos tributáveis de base baixa. E se você receber um diagnóstico sério com menos de cinco anos de expectativa de vida, isso também deverá desencadear uma mudança. Esta regra se aplica mesmo se você for o primeiro a morrer em um estado de propriedade comunitária, mas somente se você for o segundo a morrer em estados de propriedade não comunitária (os cônjuges sobreviventes recebem um aumento na base). Além disso, se é provável que um dos cônjuges viva por muito tempo após a morte do primeiro, é bom deixar-lhes mais ativos de Roth, uma vez que estarão nas faixas de imposto único mais altas.

Veja, eu disse que era complicado. Qualquer pessoa que lhe diga para “gastar com impostos, depois com impostos diferidos e depois isentos de impostos” tornou as coisas demasiado simples.

Se você queimar todos os seus outros ativos, poderá pensar em fazer resgates parciais e tomar empréstimos contra apólices de seguro de vida com valor em dinheiro e hipotecas reversas. Quanto mais ativos você usar, menos seus herdeiros receberão, então pode ser um ato de equilíbrio.

#3(c) Deixe o resto para a caridade

Semelhante a 3 (b), você deseja gastar tudo o que quiser, mas depois deseja deixar o resto para a caridade. Nesta situação, se você estiver disposto a considerar a anuidade de parte do seu pé-de-meia, não deixe de dar uma olhada em um Charitable Remainder Annuity Trust (CRAT) - que fornece uma renda e algumas boas isenções fiscais antes de deixar o resto para a caridade após sua morte ou após um certo número de anos. Você pensaria que provavelmente deixaria mais para a caridade se não anuizasse, assim como provavelmente deixaria mais para seus herdeiros. No entanto, a diferença é que se você deixar tudo para a caridade no momento da morte, provavelmente não receberá todos os benefícios fiscais dessa doação. Um CRAT permite que você obtenha esses benefícios – na verdade, é possível deixar mais para instituições de caridade usando um CRAT simplesmente porque você pagou menos impostos.

Você também pode tornar a instituição de caridade a beneficiária de quaisquer apólices de seguro de vida com valor em dinheiro que possa ter e deixar sua casa para a caridade em seu testamento. Veja como gastar.

- HSA para quaisquer despesas de saúde

- Ativos tributáveis de base alta (principalmente base/principal de gastos para minimizar impostos)

- Ativos tributáveis de base baixa (pelo menos até a expectativa de vida

- Ativos de Roth

- Ativos com impostos diferidos e HSA para despesas não relacionadas à saúde

Lembre-se de que se você deixar um IRA de $ 100.000 ou um Roth IRA de $ 100.000 para uma instituição de caridade, a instituição de caridade receberá $ 100.000. Mas se você gastar um IRA de US$ 100.000, poderá gastar apenas US$ 70.000 a US$ 85.000. Gaste o dinheiro de Roth primeiro.

Mais informações aqui:

Você não pode enriquecer seus bisnetos

#3(d) Divida o restante entre herdeiros e instituições de caridade

Naturalmente, este será o cenário mais complicado (e infelizmente aquele em que Katie e eu nos encontraremos). Ao tomar decisões, você precisa ter esse continuum bem claro em sua mente.

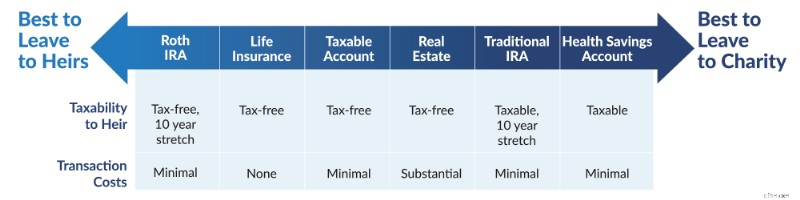

O princípio geral aqui é que seus herdeiros preferem uma herança isenta de impostos e suas instituições de caridade favoritas não se importam, pois para eles tudo é isento de impostos. As piores coisas para herdar deveriam ir para a instituição de caridade, e as melhores coisas para herdar deveriam ir para seus herdeiros. Dado que as contas com impostos diferidos só podem ser estendidas por 10 anos, seus herdeiros quase sempre ficarão em melhor situação herdando uma conta tributável em vez de uma conta de aposentadoria com impostos diferidos.

Ao dividir o que você deixa para trás entre herdeiros e instituições de caridade, a forma como você gasta seus ativos não depende apenas das consequências fiscais para você durante sua vida, mas também dos tamanhos relativos de cada conta e dos valores relativos que você deseja deixar para herdeiros e instituições de caridade. Por causa disso, não existem regras práticas razoavelmente precisas que possam ser aplicadas. Recomendo que você gaste seus ativos de uma forma que maximize o valor total que pode ser gasto por você, seus herdeiros e as instituições de caridade. Isso significa principalmente gastar de uma forma que minimize a sua carga fiscal, sabendo que qualquer coisa com consequências fiscais realmente desagradáveis pode ser deixada para a caridade. Aqui está a melhor lista que consegui fazer.

- HSA para quaisquer despesas de saúde

- Ativos tributáveis de base alta

- Ativos tributáveis de base baixa

- Ativos com impostos diferidos se você tiver mais impostos diferidos/HSA do que deseja deixar para instituições de caridade. Ativos isentos de impostos se você tiver menos impostos diferidos/HSA do que deseja deixar para instituições de caridade.

A boa notícia? Você provavelmente não está nesta situação. Se você tem tanta riqueza que tem medo de deixar tudo para seus filhos, sob pena de arruiná-los, provavelmente nunca gastará mais do que sua renda.

Os anos de liquidação podem ser complicados. Eles são ainda mais agravados por desejos conflitantes de gastar mais, de deixar mais para os herdeiros e de deixar mais para a caridade. O fato de nossa acuidade mental tender a piorar com o tempo também não ajuda. Se você achar que precisa de ajuda para resolver tudo isso, considere consultar um de nossos consultores financeiros recomendados. Eles podem ajudar a colocá-lo no caminho certo.

Quer saber ainda mais sobre como gastar seu dinheiro na aposentadoria? Assista à apresentação que o Dr. Dahle fez na WCICON23 no recém-lançado curso Educação Financeira Continuada 2023!

O que você acha? Qual é o seu plano de gastos com a aposentadoria? Foi difícil elaborar uma estratégia de desacumulação?

-

Há US $ 69 milhões em fundos de estímulo para New Hampshire

Você estará na fila para obter um parte disso? Pontos-chave Assim como em muitos estados, alguns moradores de New Hampshire ainda estão com o aluguel atrasado. Agora, o estado está recebendo um fun

-

Aqui está porque os americanos estão investindo em criptomoeda

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Artigos em Destaque

- O que é variação de portfólio?

- Apoiando as finanças familiares:limites e assistência saudável

- É mais seguro economizar meu dinheiro do que investi-lo no mercado de ações?

- 70 Estatísticas financeiras sobre mulheres que você deve conhecer

- O que é dupla tributação?

- Compras econômicas na mercearia para solteiros ocupados

- 10 maneiras de ganhar dinheiro ao lado

- Como obter ajuda para pagar contas médicas

-

Melhor maneira de investir dinheiro a curto prazo

Melhor maneira de investir dinheiro a curto prazo Quando as pessoas pensam na palavra investimento, geralmente pensam em um compromisso de longo prazo de seu tempo e recursos:a conta de aposentadoria com juros ou um investimento seguro e estendido em...

-

Seu orçamento à prova de inflação:estratégias para aumento de custos

Seu orçamento à prova de inflação:estratégias para aumento de custos Crédito da imagem:fizkes/iStock/GettyImages Fazer um orçamento e administrar as finanças pessoais já é bastante difícil sem que a inflação induzida pela pandemia atinja você. Em janeiro, o Bureau of...