Compreendendo as contas poupança de saúde (HSAs):benefícios e considerações

Todos os anos, quase 200 milhões de pessoas enfrentam um dos algoritmos matemáticos mais desafiantes de todas as finanças pessoais, à medida que somos forçados a participar no percurso de obstáculos rico em terminologia e carregado de conceitos a que chamamos inscrições abertas. Durante este ritual anual singularmente bizarro, os nossos departamentos de recursos humanos pedem-nos (obrigam-nos?) a navegar pelo triângulo das Bermudas do sistema de saúde americano, pelo código fiscal dos EUA e pelos nossos objectivos de planeamento financeiro pessoal.

Em nenhum momento do processo de inscrição aberta enfrentamos uma decisão mais complexa do que inscrever-se num Plano de Saúde com Franquia Elevada (HDHP) e contribuir para a Conta Poupança de Saúde (HSA) associada ou eleger o não-HDHP mais familiar e contribuir para a sua companheira, a Conta de Despesas Flexíveis (FSA).

Recentemente, perguntaram a um consultor financeiro bem conhecido e conceituado quanto ele cobraria para fazer essa análise como um serviço independente a cada ano, e ele disse:“US$ 10.000, e nenhum de nós provavelmente receberia o valor do nosso dinheiro”.

Isso pode parecer ridículo, mas depois de analisar isso sozinho e com os clientes, entendo o sentimento. Já ouvi as complexidades desta escolha serem descritas como xadrez tridimensional, o que se alinha com a minha experiência pessoal para a minha família que tem um filho com necessidades especiais e para os meus clientes em geral que lutam para compreender as inúmeras variáveis que influenciam esta decisão.

Meu objetivo hoje é compartilhar minha abordagem para este exame anual de cálculo na esperança de tornar a decisão um pouco menos complicada para alguns de vocês.

Antes da matemática começar

Antes de iniciar uma análise nerd baseada em matemática, deixe-me primeiro oferecer algumas considerações e observações não numéricas.

- Josh Katzowitz quer que eu escreva colunas mais curtas, então vou pular as 2.000 palavras que quero escrever a seguir para orientar todos nesta conversa. Portanto, este não é um artigo de “Introdução aos HSAs”. Este não é o HSAs 101 para iniciantes. Se você não entende a próxima frase, leia isto, isto, isto e isto primeiro. OK, aqui está uma frase rápida sobre HSAs. Uma HSA é uma conta triplamente protegida por impostos que pode atuar como um Stealth IRA e, portanto, é considerada por muitos profissionais financeiros como a conta de aposentadoria mais eficiente em termos fiscais disponível para pessoas com altos rendimentos, quando usada de maneira ideal ao longo de décadas (idealmente =maximizar anualmente, não retirar o dinheiro para custos anuais de saúde, investir agressivamente, economizar suas receitas de saúde, etc.).

- Existem dados que sugerem piores resultados de saúde para aqueles que tomam HDHP, porque demoram a procurar cuidados médicos em comparação com aqueles que não tomam HDHP. Se você morrer aos 45 anos com câncer de cólon, ninguém se importará com sua tripla economia de impostos. Se você não pode confiar em si mesmo para ir ao médico quando tiver um sintoma preocupante, porque isso lhe custará algumas centenas de dólares e, assim, você perderá a conta mais eficiente em termos fiscais do país ao optar por um não-HDHP, tudo bem. É uma chatice do ponto de vista da otimização financeira, mas opte pela vida em vez da eficiência fiscal.

- HSAs são incríveis, mas você não precisa usá-las para atingir metas. Isto não é obrigatório. Você deve iniciar sua árvore de decisão determinando qual seguro saúde é melhor para sua família (transportadoras, conveniência, permanência com médico, etc.). Se o HDHP/HSA for razoável sob esse prisma, continue lendo.

A matemática

Abordo a questão:“Uma HSA é adequada para mim no próximo ano?” com uma análise matemática em seis partes.

Parte A – Quais são os prêmios após impostos para todos os planos?

Se o não-HDHP custar US$ 10.000 por ano e o HDHP custar US$ 6.000, isso representa uma diferença antes dos impostos de US$ 4.000. Com uma taxa marginal de imposto de 40%, a diferença após impostos é de US$ 2.400 em prêmios economizados. Isso destaca a questão de que é fundamental conhecer seus prêmios. Um HDHP deve ter prêmios mais baixos porque você está pagando mais custos antecipadamente (economizando assim o dinheiro da seguradora). No entanto, nem sempre é esse o caso, e por vezes os prémios HDHP são inexplicavelmente elevados – o que significa que é menos provável que a matemática saia a seu favor.

Parte B – Quanto o empregador contribui para a HSA?

Supondo que os prêmios do HDHP sejam mais baixos, o empregador é incentivado a fazer com que os funcionários escolham o HDHP porque economizam dinheiro na parte dos prêmios que pagam por você. Assim, é comum ver empregadores fazerem contribuições à HSA para motivar os funcionários a utilizá-la. Isto é “dinheiro grátis”, assim como uma correspondência 401(k) que aumenta funcionalmente a remuneração de alguém. Costumo ver entre US$ 500 e US$ 2.500 investidos anualmente por um empregador. Para nosso exemplo, digamos que o empregador invista US$ 1.500.

Parte C – Quais são as economias fiscais ao maximizar a HSA?

O limite de 2025 para uma família é de US$ 8.550, que inclui contribuições do empregador. [2025 — visite nossa página de números anuais para obter os números mais atualizados.] No nosso exemplo, isso deixa $7.050 para a família contribuir e deduzir à sua taxa marginal de imposto de 40%. Isso economiza para a família US$ 2.820 em impostos.

Parte D – Contribuições HSA e FSA

As contribuições HSA e FSA não estão apenas isentas de imposto de renda, mas também de impostos sobre a folha de pagamento se as contribuições forem feitas por meio de retenções na folha de pagamento e não “manualmente”.

Como o limite de contribuição da HSA (US$ 8.550) é maior do que o limite de contribuição da FSA (US$ 3.300), isso significa (US$ 8.550 – US$ 3.300 =US$ 5.250) US$ 5.250 x 7,65% =US$ 402 de economia adicional em favor do HDHP*.

[NOTA DO AUTOR:*Os acionistas da S-Corp com 2% ou mais de propriedade não estão isentos de impostos FICA para contribuições HSA. No entanto, parece haver uma solução alternativa discutida pelo guru usuário do Fórum WCI, spiritrider.]

Agora, some as Partes A, B, C e D para obter (US$ 2.400 + US$ 1.500 + US$ 2.820 + 402) =US$ 7.122 de “adiantamento” para o HDHP/HSA. Isso é uma grande vantagem, e é fundamental lembrar disso quando você se sentir frustrado no consultório do pediatra pagando toda a conta de US$ 400 por acolher o bebê com infecção de garganta sob seu HDHP, em vez do co-pagamento de US$ 30 no não-HDHP.

Mas a análise ainda não está completa. Quais são os nossos custos com franquias potencialmente mais elevadas no HDHP ou com as oportunidades perdidas sem contribuições da FSA?

Parte E – Qual é a diferença nas franquias familiares?

Você tem que descobrir a diferença entre a franquia familiar não HDHP (ou o valor máximo do desembolso, o que você preferir comparar com base no uso projetado de cuidados de saúde) e a franquia familiar HDHP. Se o não-HDHP tiver uma franquia de US$ 1.000 em comparação com US$ 3.000 do HDHP, isso representa US$ 2.000 a favor do não-HDHP.

Parte F – Quais seriam as economias fiscais se uma FSA fosse usada em vez de uma HSA?

No nosso exemplo para 2025 com um limite FSA de $3.300 e uma taxa marginal de imposto de 40%, a resposta é $1.320.

Isso significa que nossa diferença líquida é de US$ 7.122 – US$ 2.000 – US$ 1.320 =US$ 3.802 a favor do HDHP/HSA neste exemplo.

Isto é muitas vezes o que vejo quando faço estas avaliações e é por isso que discordo da afirmação que ouço muitas vezes de que "se você está cronicamente doente e excede continuamente a franquia do próprio bolso de um HDHP, a escolha é óbvia. Você não se inscreve no HDHP". Isso não é absolutamente verdade para muitos do meu povo. Tenho vários clientes com doenças crônicas (ou seja, esclerose múltipla) que têm medicamentos muito caros que os fazem atingir o valor máximo da franquia e do próprio bolso no primeiro trimestre de cada ano. Mas eles ainda usam um HDHP/HSA porque esta matemática mostra que é a escolha certa.

Mais informações aqui:

CFP ou não CFP?

A seguridade social não vai acabar (mas talvez você precise ajustar seus planos)

Impacto dos gastos com saúde

A análise acima é útil para compreender o valor geral de uma HSA versus uma não-HSA num determinado ano, mas o valor específico só pode ser realmente compreendido em retrospectiva quando soubermos quanto foram os nossos gastos com saúde no ano.

Dependendo dos detalhes do seu plano de saúde, da sua renda, das taxas de impostos e dos seus gastos, você poderá descobrir que um HDHP “vale a pena” apenas em determinados níveis de despesas com saúde.

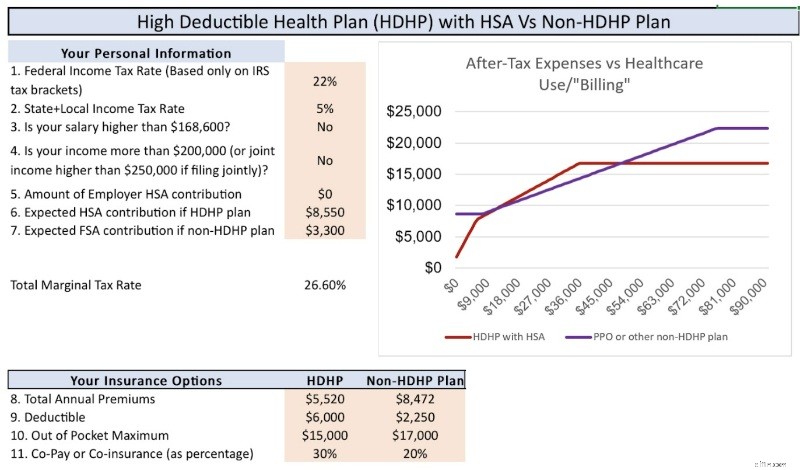

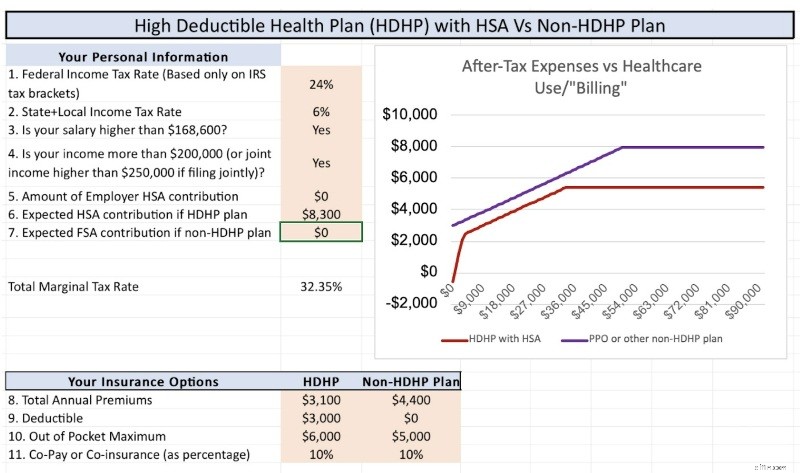

Por exemplo, observe o gráfico abaixo que representa a situação específica da nossa família para 2025. O eixo X representa quanto nos são cobrados os cuidados de saúde e o eixo Y representa os nossos custos diretos totais após impostos. Você pode ver que em níveis mais baixos de gastos com saúde (até ~$8.000) e em níveis elevados de gastos com saúde (acima de ~$50.000), o HDHP “vence”. Além disso, para níveis moderados de gastos (~$8.000-$18.000), os planos estão vinculados. Conforme discutido na próxima seção da postagem, o empate vai para o HDHP/HSA devido ao poder do crescimento isento de impostos e das retiradas isentas de impostos.

O próximo gráfico utiliza um conjunto diferente de detalhes e circunstâncias em que o HDHP sempre ganha, independentemente dos gastos com saúde. Isso simplesmente destaca o ponto de que você deve calcular os números por si mesmo para compreender as nuances e os detalhes de sua situação específica.

Valor do crescimento livre de impostos

Mas espere. . . tem mais!

A FSA é do tipo use ou perca (você pode transportar mais de US$ 660 de dinheiro não utilizado da FSA para o ano novo), e a HSA pode ser investida por 20 a 30 anos com crescimento e retiradas isentas de impostos. Quanto vale isso?

É claro que ninguém sabe, porque não sabemos quais serão os retornos do mercado, mas a resposta é “mais de US$ 0, provavelmente muito mais que US$ 0”.

Digamos que sejam investidos US$ 8.550 todos os anos, aumentando a cada ano para ajustes de inflação, aumentando novamente para contribuições de recuperação aos 55 anos, aumentando a isenção de impostos ao longo de um período de 30 anos em aproximadamente 7%. Isso é cerca de US$ 1 milhão na HSA que pode ser sacado sem impostos se você guardar seus recibos. Compare isso com o crescimento não isento de impostos numa conta tributável usando os mesmos pressupostos, exceto para um retorno de 5% após impostos. Você recebe cerca de US$ 700.000 que serão sacados com taxas de ganhos de capital de longo prazo (sim, eu sei que há muitas maneiras de evitar impostos sobre ganhos de capital, mas, novamente, estou tentando ser breve). Esses ~$300.000 de crescimento adicional na HSA que podem ser retirados sem impostos são um forte desempate se a matemática descrita acima estiver próxima em uma determinada situação.

Além disso, depois que seus filhos adultos obtiverem independência fiscal, eles poderão fazer sua própria contribuição de US$ 8.550 até completarem 26 anos e, então, poderão receber um milhão de dólares em sua HSA quando atingirem a idade de aposentadoria. Essa é uma enorme vantagem a favor do HDHP.

Mais informações aqui:

Cuidado! Um HSA é ótimo, mas. . .

Devo obter um HDHP apenas para usar um HSA?

TC; DR (muito confuso; não li)

- Você sabia que esse debate era complicado, mas provavelmente é mais complicado do que você imaginava. Tenho uma enorme empatia pelas famílias que têm de fazer esta escolha todos os anos durante as inscrições abertas.

- Comece adquirindo o seguro saúde mais adequado para sua família e sua tranquilidade; deixe a matemática vir depois dessas considerações críticas.

- Regra prática:não existe regra prática. Você deve conhecer todos os detalhes de suas diversas opções de seguro saúde e calcular os números. Felizmente, alguém criou uma calculadora que pode ajudar.

- Se a diferença líquida for próxima de US$ 0 (talvez +/- US$ 1.000), escolha HDHP e HSA. O crescimento isento de impostos e as retiradas isentas de impostos provavelmente compensarão a diferença ao longo do tempo.

- Envie-me meus US$ 10.000 conforme sua conveniência.

O que você acha? Você tem o debate HDHP/HSA vs. não-HDHP todos os anos? Qual foi sua decisão?

-

Estudantes universitários podem receber até $ 1,

800 em pagamentos de estímulo, aqui está como p Quando se trata de verificações de estímulo, ninguém pode sentir que escapou mais do que os estudantes universitários. p Na verdade não por conta própr

-

5 melhores características do bairro para novas famílias

p O que você procura em uma vizinhança muda conforme sua vida muda. Quando você é o primeiro por conta própria, ter um apartamento ou casa perto da vida noturna local é um grande atrativo - mas se tor

Artigos em Destaque

- Citações de investimento:44 citações motivacionais e inspiradoras para o sucesso financeiro

- Responsabilidade Financeira:11 Passos para um 2026 Seguro

- Percentagens Eficazes do Orçamento Familiar:Um Guia Simples

- Análise do cartão de crédito do Bank of America® Business Advantage Travel Rewards World Mastercard®

- 4 alternativas incríveis para ter animais de estimação

- O que é uma empresa-mãe?

- 4 perguntas a fazer antes de construir um acréscimo à sua casa

- Os 12 melhores livros de educação financeira para mulheres

-

Como se inscrever para o desemprego em Nebraska

Como se inscrever para o desemprego em Nebraska Aqui está tudo o que você precisa saber sobre como obter benefícios de desemprego em Nebrasca. Aqui está tudo o que você precisa saber sobre como obter benefícios de desemprego em Nebraska. Se você ...

-

Calculadora de pagamento de empréstimo:com que rapidez você pode pagar seu empréstimo?

Calculadora de pagamento de empréstimo:com que rapidez você pode pagar seu empréstimo? Nossa calculadora de pagamento de empréstimo mostra a rapidez com que você pode pagar o restante do empréstimo e quanto de juros você economizará aumentando seu pagamento mensal. Ele também pode infor...