O que é variação de portfólio?

p

p O cálculo da variação do portfólio considera não apenas o risco de ativos individuais. Tipos de ativos. Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificar corretamente e mas também a correlação entre cada par de ativos na carteira. Assim, a variação estatística analisa como os ativos dentro de um portfólio tendem a se mover juntos. A regra geral de diversificação de portfólioDiversificaçãoDiversificação é uma técnica de alocar recursos de portfólio ou capital para uma variedade de investimentos. O objetivo da diversificação é mitigar perdas é a seleção de ativos com uma correlação baixa ou negativa entre si.

p

p O curso de matemática para finanças corporativas da CFI explora os conceitos de matemática financeira necessários para a modelagem financeira. O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo.

p

p

p O cálculo da variação do portfólio considera não apenas o risco de ativos individuais. Tipos de ativos. Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificar corretamente e mas também a correlação entre cada par de ativos na carteira. Assim, a variação estatística analisa como os ativos dentro de um portfólio tendem a se mover juntos. A regra geral de diversificação de portfólioDiversificaçãoDiversificação é uma técnica de alocar recursos de portfólio ou capital para uma variedade de investimentos. O objetivo da diversificação é mitigar perdas é a seleção de ativos com uma correlação baixa ou negativa entre si.

p

p O curso de matemática para finanças corporativas da CFI explora os conceitos de matemática financeira necessários para a modelagem financeira. O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo.

p

Fórmula para variação de portfólio

p A variação de um portfólio que consiste em dois ativos é calculada usando a seguinte fórmula: p p p Onde:

p Onde:

- C eu - o peso do iº ativo

- σ eu 2 - a variância do i-ésimo ativo

- Cov 1, 2 - a covariância entre os ativos 1 e 2

p Onde:

p Onde:

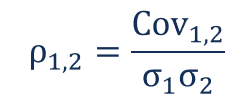

- ρ 1, 2 - a correlação entre os ativos 1 e 2

- Cov 1, 2 - a covariância entre os ativos 1 e 2

- σ 1 - o desvio padrão do ativo 1

- σ 2 - o desvio padrão do ativo 2

p

p O desvio padrão da variância do portfólio pode ser calculado como a raiz quadrada da variância do portfólio:

p

p  p

p Observe que, para o cálculo da variação de uma carteira que consiste em vários ativos, você deve calcular o fator 2w eu C j Cov eu j (ou 2w eu C j ρ eu , j, σ eu σ j ) para cada par possível de ativos na carteira.

p

p

p Observe que, para o cálculo da variação de uma carteira que consiste em vários ativos, você deve calcular o fator 2w eu C j Cov eu j (ou 2w eu C j ρ eu , j, σ eu σ j ) para cada par possível de ativos na carteira.

p

Exemplo de variação de portfólio

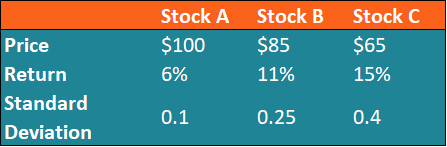

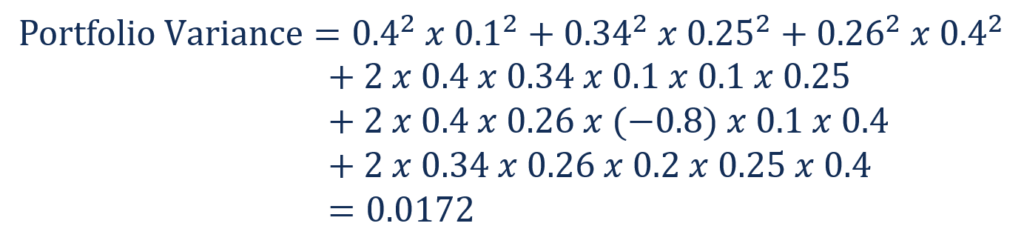

p Fred possui uma carteira de investimentos que consiste em três ações:ações A, estoque B, e a ação C. Observe que Fred possui apenas uma ação de cada ação. As informações sobre cada ação são fornecidas na tabela abaixo: p p p

p Fred deseja avaliar o risco do portfólio usando a variação e o desvio padrão do portfólio.

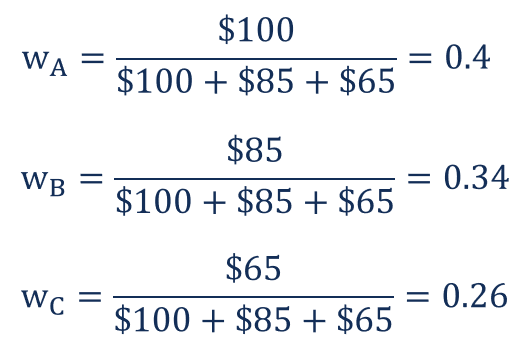

p Primeiro, ele precisa determinar os pesos de cada ação da carteira. Isso pode ser feito dividindo o valor total de cada ação pelo valor total do portfólio.

p

p

p Fred deseja avaliar o risco do portfólio usando a variação e o desvio padrão do portfólio.

p Primeiro, ele precisa determinar os pesos de cada ação da carteira. Isso pode ser feito dividindo o valor total de cada ação pelo valor total do portfólio.

p  p

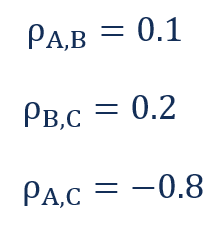

p Além disso, ele precisa saber a correlação entre cada par de ações. Seus cálculos mostram as seguintes correlações:

p

p

p Além disso, ele precisa saber a correlação entre cada par de ações. Seus cálculos mostram as seguintes correlações:

p  p

p A variação do portfólio pode então ser calculada da seguinte maneira:

p

p

p

p

p

p A variação do portfólio pode então ser calculada da seguinte maneira:

p

p

p

p  p

p

p

p  p

p

p

p

Leituras Relacionadas

p A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:- Cursos de Modelagem Financeira

- CorrelationCorrelationA correlação é uma medida estatística da relação entre duas variáveis. A medida é melhor usada em variáveis que demonstram uma relação linear entre si. O ajuste dos dados pode ser representado visualmente em um gráfico de dispersão.

- Correlação negativaCorrelação negativa Uma correlação negativa é uma relação entre duas variáveis que se movem em direções opostas. Em outras palavras, quando a variável A aumenta, a variável B diminui. Uma correlação negativa também é conhecida como correlação inversa. Veja exemplos, gráficos e

- Análise de regressão Análise de regressão A análise de regressão é um conjunto de métodos estatísticos usados para estimar relacionamentos entre uma variável dependente e uma ou mais variáveis independentes.

-

O que é análise de variância?

A análise de variância pode ser resumida como uma análise da diferença entre os números planejados e reais. A soma de todas as variações dá uma imagem do desempenho geral superior ou inferior para um

-

O que é uma empresa de portfólio?

Uma empresa de portfólio é uma empresa (pública ou privada) que uma empresa de capital de risco, empresa de aquisição, ou holding possui patrimônio líquido. Em outras palavras, as empresas nas quais a

Artigos em Destaque

-

O que é o planejamento de portfólio?

O que é o planejamento de portfólio? O planejamento da carteira é o processo de elaboração de estratégias para a construção de uma carteira de investimentos. A carteira de investimento deve abranger a tolerância ao risco do investidor. T...

-

O que é uma troca de variância?

O que é uma troca de variância? Swap de variância refere-se a um derivativo financeiro de balcão que permite ao detentor especular sobre a volatilidade futura de um determinado ativo subjacente. Os detentores usam swaps de variância...