O que é dupla tributação?

A dupla tributação é uma situação associada à forma como a renda corporativa e individual é tributada e é, Portanto, suscetível de ser tributado duas vezes.

Resumo

- A dupla tributação é encontrada principalmente em duas formas - dupla tributação das empresas, que é a tributação sobre os lucros das empresas por meio de impostos corporativos e imposto sobre dividendos cobrados sobre pagamentos de dividendos, e dupla tributação internacional, que envolve a tributação da renda estrangeira no país de onde a renda é derivada, bem como o país onde o investidor é residente.

- Existem várias maneiras de mitigar a dupla tributação corporativa, como legislação, estruturar uma organização em uma sociedade unipessoal, paternidade, ou LLC, evitando o pagamento de dividendos, e acionistas tornando-se funcionários de seus próprios negócios.

- A dupla tributação internacional pode ser mitigada pela formulação de tratados comerciais, como acordos de dupla tributação (DTAs), com países com os quais eles negociam e usando métodos de alívio, como isenção e métodos de crédito de imposto estrangeiro.

Categorias de dupla tributação

1. Dupla tributação corporativa

É uma situação em que os rendimentos das empresas são tributados duas vezes em dois níveis diferentes, mas incluem os mesmos rendimentos. A receita líquida de uma organização corporativa. A receita líquida de receita é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja alcançado através de é tributado como imposto corporativo, e quando a mesma receita é distribuída aos acionistas como dividendo, é novamente tributado por meio de um imposto sobre dividendos. A dupla tributação corporativa é comum não apenas nos Estados Unidos, mas em vários países ao redor do mundo.

Os argumentos contra a dupla tributação das empresas indicam que, como os acionistas são os proprietários de uma empresa em que o imposto sobre as empresas incide sobre os lucros atribuíveis aos proprietários, a renda distribuída a eles como dividendos e tributada com imposto sobre dividendos em um nível pessoal representa o mesmo fluxo de renda sendo tributado duas vezes.

Contudo, os argumentos para a manutenção do regime de dupla tributação sustentam que, uma vez que uma empresa na forma de uma empresa é uma pessoa jurídica separada, divorciada dos proprietários individuais da empresa, a tributação tanto dos lucros das empresas como dos dividendos é justificada.

2. Dupla tributação internacional

A dupla tributação internacional diz respeito principalmente a entidades multinacionais que operam em jurisdições diferentes de seu país de origem, mas também pode afetar a renda externa auferida por indivíduos em países estrangeiros. Existem casos em que a renda estrangeira é tributada no país de origem da renda e no país de residência do investidor.

Portanto, a dupla tributação provoca sofrimento aos contribuintes por meio de aumento da carga tributária sobre o investidor e pode resultar no aumento do preço de bens e serviços, desencoraja o investimento transfronteiriço através da redução do movimento de capital, e viola o princípio de justiça fiscal.

Medidas para evitar dupla tributação corporativa

1. Legislação

A legislação deve ser promulgada para remover elementos de dupla tributação, o que é ineficiente e desestimula o investimento. Se os investidores puderem receber seus dividendos sem impostos, eles estarão inclinados a investir mais em vez de reter o lucro, especialmente para empresas maduras que não precisam de muito capital.

2. Tributação de repasse

Envolve a estruturação do negócio como uma sociedade unipessoalSole ProprietorshipA unipessoal (também conhecido como empreendedorismo individual, único comerciante, ou propriedade) é um tipo de entidade sem personalidade jurídica que é propriedade apenas, uma parceria, ou uma LLC adota recursos de tributação de repasse. Não há dividendos em tais estruturas, como os lucros são compartilhados entre o (s) proprietário (s) / sócios. Contudo, a estratégia só se aplica a pequenas organizações.

3. Ausência de pagamento de dividendos

Evitar o pagamento de dividendos e reter lucros no negócio para gerar crescimento. A estratégia funciona para start-ups e organizações na fase de crescimento do ciclo de vida do negócioCiclo de vida do negócioO ciclo de vida do negócio é a progressão de um negócio em fases ao longo do tempo, e é mais comumente dividido em cinco estágios. É fundamental para aumentar o escopo do produto e a participação no mercado. Os acionistas de empresas maduras com fluxos de caixa estáveis e muito pouco apetite de caixa esperam uma compensação de dividendos.

4. Situação do imposto de renda de pessoa física

Os acionistas podem adicionar-se como funcionários em empresas menores ou como diretores executivos em empresas maiores e receber um salário; Contudo, eles ainda seriam tributados sobre seu salário por meio de uma taxa de imposto pessoal. Não seria considerado dupla tributação.

Gerenciando a dupla tributação internacional

A melhor maneira de lidar com o desafio da dupla tributação internacional é criar tratados fiscais entre países e jurisdições legais. Os tratados envolvem colaboração entre jurisdições e troca de informações. Eles são estabelecidos para reduzir ou eliminar as práticas fiscais ilegais, promover a eficiência comercial entre as nações, prevenir a evasão fiscal, e garantir a segurança fiscal.

Acordos de dupla tributação (DTA)

Um acordo de dupla tributação (DTA) refere-se a um acordo assinado entre dois países para prevenir ou minimizar a dupla tributação territorial da mesma renda pelos dois países. Os DTAs são colocados em prática para garantir que aliviem a dupla tributação, o que sem dúvida desestimula o comércio internacional. Dada a aldeia global em que o mundo se tornou, a dupla tributação é contraproducente e desencoraja os fluxos de investimento.

Os DTAs incentivam o comércio e os investimentos transfronteiriços entre os países. Quando o comércio entre dois países está crescendo, e ambos os países antecipam um maior crescimento, geralmente facilitam a assinatura de um DTA para eliminar a dupla tributação e melhorar o comércio entre eles. O DTA estabelece regras e regulamentos sobre como a receita obtida em transações internacionais é tratada e garante que a receita não seja comprometida por dupla tributação.

Um DTA pode exigir que o imposto seja cobrado no país de origem do investidor e seja isento no país onde a receita é gerada. Alternativamente, um investidor pode ser cobrado de onde a renda surge, e o investidor receberá um crédito fiscal estrangeiro no país de origem.

Redução de dupla tributação

1. Método de isenção

Sob o método de isenção, um contribuinte está isento de impostos em seu país ou jurisdição de residência, independentemente de onde a receita é gerada. Contudo, os contribuintes são obrigados a pagar o imposto no país de acolhimento onde os rendimentos são gerados. O método de isenção incentiva investimentos transfronteiriços por investidores em seus países residentes e remove barreiras ao livre comércio, aumentando assim o comércio e a globalização dos negócios.

Os países que usam apenas o método de isenção são denominados paraísos fiscais. Paraíso fiscal ou centro financeiro offshore é qualquer país ou jurisdição que oferece responsabilidade fiscal mínima para pessoas físicas e jurídicas estrangeiras., uma vez que não tributam - ou aplicam baixas taxas de imposto a - rendimentos auferidos no estrangeiro por empresas e indivíduos residentes. A maioria dos paraísos fiscais atrai indivíduos ricos, corporações multinacionais, e instituições financeiras que buscam minimizar o passivo tributário.

Contudo, os paraísos fiscais estão sendo criticados por ajudar a proteger as transações financeiras de criminosos e negócios duvidosos e por facilitar a lavagem de dinheiro. Exemplos de paraísos fiscais incluem as Ilhas Cayman, Bermudas, As Bahamas, e Chipre.

2. Crédito de imposto estrangeiro (FTC)

O método de crédito fiscal estrangeiro tributa a renda dos residentes, independentemente de onde ela surja. O método FTC exige que o país de origem permita um crédito contra obrigações fiscais internas quando um residente paga imposto em um país onde a receita surge.

O imposto pago em um país é usado para compensar a obrigação tributária em outro país. Este método ajuda as empresas a operar normalmente dentro dos regulamentos fiscais existentes. O FTC também pode ser denominado Sistema Neutro de Exportação de Capital.

Leituras Relacionadas

A CFI oferece a certificação CBCA ™ de Commercial Banking &Credit Analyst (CBCA) ®Program Page - CBCAGet CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Estrutura CorporativaEstrutura CorporativaEstrutura Corporativa refere-se à organização de diferentes departamentos ou unidades de negócios dentro de uma empresa. Dependendo dos objetivos da empresa e da indústria

- Recibo de depósito Recibo de depósito Um recibo de depósito é um instrumento negociável emitido por um banco para representar ações de uma empresa pública estrangeira, que permite aos investidores

- How to Use the IRS.gov WebsiteHow to Use the IRS.gov WebsiteIRS.gov é o site oficial do Internal Revenue Service (IRS), a agência de cobrança de impostos dos Estados Unidos. O site é usado por empresas e

- Empresa de responsabilidade limitada (LLC) Empresa de responsabilidade limitada (LLC) Uma empresa de responsabilidade limitada (LLC) é uma estrutura de negócios para empresas privadas nos Estados Unidos, aquele que combina aspectos de parcerias e corporação

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Artigos em Destaque

-

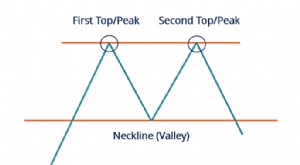

O que é o Double Top?

O que é o Double Top? Comum em negociações financeiras, o topo duplo é um tipo de padrão de gráfico que pode ser encontrado ao realizar a análise técnica Análise técnica - um guia para iniciantesA análise técnica é uma for...

-

O que é entrada dupla?

O que é entrada dupla? A entrada dupla refere-se a um sistema de contabilidade que, embora seja bastante simples de entender, é um dos conceitos fundamentais mais importantes da contabilidade. Basicamente, escrituração de p...