O que são índices de alavancagem?

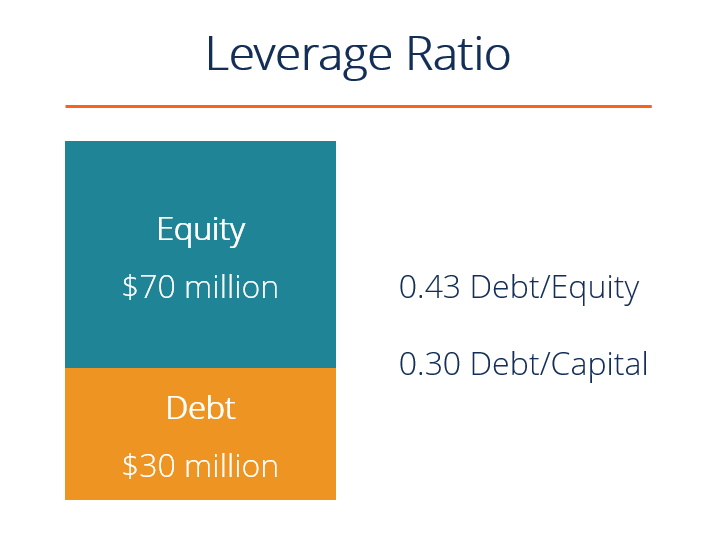

Um índice de alavancagem é qualquer tipo de índice financeiro Glossário de índices de análise financeiraGlossário de termos e definições para termos de índices de análise financeira comuns. É importante compreender esses termos importantes. que indica o nível de endividamento incorrido por uma entidade empresarial contra várias outras contas em seu balanço patrimonialBalance SheetO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade., demonstração do resultadoDemonstração do resultadoA demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou, ou demonstrativo de fluxo de caixaDeclaração de fluxo de caixa Um demonstrativo de fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. Esses índices fornecem uma indicação de como os ativos da empresa e as operações de negócios são financiados (usando dívida ou patrimônio líquido). Abaixo está uma ilustração de dois índices de alavancagem comuns:dívida / patrimônio líquido e dívida / capital.

Lista de índices de alavancagem comuns

Existem vários índices de alavancagem diferentes que podem ser considerados por analistas de mercado, investidores, ou credores. Algumas contas que são consideradas como tendo comparabilidade significativa com a dívida são ativos totais, patrimônio total, despesas operacionais, e receitas.

Abaixo estão 5 dos índices de alavancagem mais comumente usados:

- Relação dívida / ativos =Dívida Total / Ativos Totais

- Relação dívida / patrimônio líquido =Dívida Total / Patrimônio Total

- Relação dívida / capital =Dívida Hoje / (Dívida Total + Patrimônio Total)

- Relação dívida / EBITDA =Dívida Total / Lucro antes da Depreciação e Amortização de Impostos de Juros (EBITDAEBITDAEBITDA ou Lucro Antes dos Juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos)

- Índice de ativos para patrimônio =Ativo Total / Patrimônio Total

Exemplo de relação de alavancagem # 1

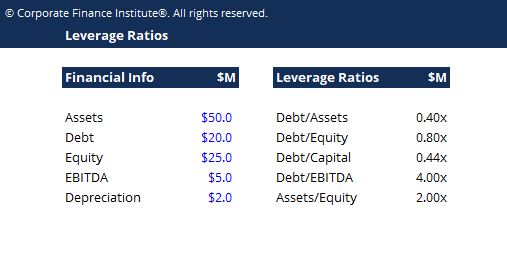

Imagine uma empresa com as seguintes informações financeiras:

- $ 50 milhões de ativos

- $ 20 milhões de dívida

- $ 25 milhões de patrimônio líquido

- $ 5 milhões de EBITDA anual

- $ 2 milhões de despesa de depreciação anual

Agora calcule cada uma das 5 razões descritas acima da seguinte forma:

- Dívida / AtivosRácio dívida / ativo O rácio dívida / ativo, também conhecido como índice de dívida, é um índice de alavancagem que indica a porcentagem de ativos que estão sendo financiados com dívida. =$ 20 / $ 50 =0,40x

- Os artigos de finanças da Debt / EquityFinanceCFI são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes online no seu próprio ritmo. Navegue por centenas de artigos! =$ 20 / $ 25 =0,80x

- Dívida / Capital =$ 20 / ($ 20 + $ 25) =0,44x

- Dívida / EBITDADebt / EBITDA Ratio A dívida líquida para o lucro antes dos juros, impostos, depreciação, e o índice de amortização (EBITDA) mede a alavancagem financeira e a capacidade de uma empresa de pagar sua dívida. Essencialmente, a relação dívida líquida / EBITDA (dívida / EBITDA) dá uma indicação de quanto tempo uma empresa precisaria operar no nível atual para pagar toda a sua dívida. =$ 20 / $ 5 =4,00x

- Ativo / Patrimônio =$ 50 / $ 25 =2,00x

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Exemplo de relação de alavancagem # 2

Se uma empresa tem ativos totais de $ 100 milhões, dívida total de $ 45 milhões, e patrimônio líquido total de $ 55 milhões, então, a quantidade proporcional de dinheiro emprestado em relação aos ativos totais é de 0,45, ou menos da metade de seus recursos totais. Ao comparar a dívida ao patrimônio, a proporção para esta empresa é 0,82, o que significa que o patrimônio representa a maioria dos ativos da empresa.

Importância e uso

Os índices de alavancagem representam até que ponto uma empresa está utilizando dinheiro emprestado. Também avalia a solvência e a estrutura de capital da empresa. Ter alta alavancagem na estrutura de capital de uma empresa pode ser arriscado, mas também oferece benefícios.

O uso de alavancagem é benéfico durante os momentos em que a empresa está obtendo lucros, conforme eles se tornam amplificados. Por outro lado, uma empresa altamente alavancada terá problemas se experimentar um declínio na lucratividade e pode correr um risco maior de inadimplência do que uma empresa desalavancada ou menos alavancada na mesma situação.

Finalmente, a análise do nível de dívida existente é um fator importante que os credores consideram quando uma empresa deseja solicitar novos empréstimos.

Essencialmente, a alavancagem aumenta o risco, mas também cria uma recompensa se as coisas correrem bem.

Quais são os vários tipos de índices de alavancagem?

1 Alavancagem operacional

Um índice de alavancagem operacional se refere à porcentagem ou índice de custos fixos em relação aos custos variáveis. Uma empresa com alta alavancagem operacional arca com uma grande proporção dos custos fixos em suas operações e é uma empresa intensiva em capital. Pequenas mudanças no volume de vendas resultariam em uma grande mudança nos ganhos e no retorno do investimento. Um cenário negativo para esse tipo de empresa poderia ser quando seus altos custos fixos não fossem cobertos pelo faturamento porque a demanda do mercado pelo produto diminui. Um exemplo de negócio de capital intensivo é uma empresa de fabricação de automóveis.

Se a relação entre custos fixos e receita for alta (ou seja,> 50%) a empresa tem uma alavancagem operacional significativa. Se a relação entre custos fixos e receita for baixa (ou seja, <20%) a empresa tem pouca alavancagem operacional.

2 Alavancagem financeira

O índice de alavancagem financeira se refere ao valor da obrigação ou dívida que uma empresa tem usado ou usará para financiar suas operações comerciais. Usando fundos emprestados, em vez de fundos de ações, pode realmente melhorar o retorno sobre o patrimônio líquido e o lucro por ação da empresa, desde que o aumento dos rendimentos seja superior aos juros pagos sobre os empréstimos. O uso excessivo de financiamento pode levar à inadimplência e à falência. Veja os índices de alavancagem financeira mais comuns descritos acima.

3 Alavancagem combinada

Um índice de alavancagem combinado se refere à combinação do uso de alavancagem operacional e alavancagem financeira. Por exemplo, ao visualizar o balanço e a demonstração de resultados, a alavancagem operacional influencia a metade superior da demonstração de resultados por meio da receita operacional, enquanto a metade inferior consiste na alavancagem financeira, em que o lucro por ação para os acionistas pode ser avaliado.

Como a alavancagem é criada?

A alavancagem é criada por meio de várias situações:

- Uma empresa contrai dívidas para adquirir ativos específicos. Isso é conhecido como "empréstimo garantido por ativos" e é muito comum em imóveis e compras de ativos fixos, como propriedades, plantar, e equipamentos PP&E (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, (PP&E).

- Uma empresa toma dinheiro emprestado com base na qualidade de crédito geral da empresa. Geralmente é um tipo de “empréstimo de fluxo de caixa” e geralmente está disponível apenas para empresas maiores.

- Quando uma empresa pede dinheiro emprestado para financiar uma aquisição (saiba mais sobre o processo de fusões e aquisições Processo de Fusão e Aquisições da Merge Este guia o conduz por todas as etapas do processo de Fusão e Aquisição. Saiba como fusões e aquisições e negócios são concluídos. Neste guia, vamos descrever o processo de aquisição do início ao fim, os vários tipos de adquirentes (compras estratégicas vs. financeiras), a importância das sinergias, e custos de transação).

- Quando uma empresa de private equity (ou outra empresa) faz uma aquisição alavancadaLeveraged Buyout (LBO) Uma aquisição alavancada (LBO) é uma transação em que um negócio é adquirido usando dívida como principal fonte de consideração. (LBO).

- Quando um indivíduo lida com opções, futuros, margens, ou outros instrumentos financeiros.

- Quando uma pessoa compra uma casa e decide pedir dinheiro emprestado a uma instituição financeira para cobrir uma parte do preço. Se a propriedade for revendida por um valor superior, um ganho é realizado.

- Os investidores em ações decidem tomar dinheiro emprestado para alavancar sua carteira de investimentos.

- Uma empresa aumenta seus custos fixosCusto fixo e variávelCusto é algo que pode ser classificado de várias maneiras dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo com a alavancagem de suas operações. Os custos fixos não alteram a estrutura de capital do negócio, mas aumentam a alavancagem operacional, o que aumentará / diminuirá desproporcionalmente os lucros em relação às receitas.

Quais são os riscos de alta alavancagem operacional e alta alavancagem financeira?

Se a alavancagem pode multiplicar os ganhos, também pode multiplicar o risco. Ter altos índices de alavancagem operacional e financeira pode ser muito arriscado para uma empresa. Um alto índice de alavancagem operacional ilustra que uma empresa está gerando poucas vendas, ainda assim, tem altos custos ou margens que precisam ser cobertas. Isso pode resultar em uma meta de receita mais baixa ou receita operacional insuficiente para cobrir outras despesas e resultará em lucros negativos para a empresa. Por outro lado, altos índices de alavancagem financeira ocorrem quando o retorno sobre o investimento (ROI) não excede os juros pagos sobre os empréstimos. Isso diminuirá significativamente a lucratividade da empresa e o lucro por ação.

Taxas de cobertura

Além das proporções mencionadas acima, também podemos usar os índices de coberturaRácio de coberturaA Índice de cobertura é usado para medir a capacidade de uma empresa de pagar suas obrigações financeiras. Um índice mais alto indica uma maior capacidade de cumprir as obrigações em conjunto com os índices de alavancagem para medir a capacidade de uma empresa de pagar suas obrigações financeiras Capacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida. .

As taxas de cobertura mais comuns são:

- Índice de cobertura de jurosInterest Coverage RatioInterest Coverage Ratio (ICR) é um índice financeiro que é usado para determinar a capacidade de uma empresa de pagar os juros de sua dívida: A capacidade de uma empresa de pagar as despesas de juros Despesas de juros As despesas de juros surgem de uma empresa que financia por meio de dívidas ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode (apenas) em sua dívida

- Rácio de cobertura do serviço da dívida :A capacidade de uma empresa de pagar todas as obrigações da dívida, incluindo reembolso de principal e juros

- Taxa de cobertura de caixa: A capacidade de uma empresa de pagar despesas de juros com seu saldo de caixa

- Taxa de cobertura de ativos: A capacidade de uma empresa de pagar suas obrigações de dívida com seus ativos

Recursos adicionais

Este guia de índice de alavancagem apresentou os principais índices, Dívida / Patrimônio, Capital de débto, Dívida / EBITDA, etc. Abaixo estão recursos adicionais relevantes do CFI para ajudá-lo a progredir em sua carreira.

- Índice de coberturaRácio de coberturaA Índice de cobertura é usado para medir a capacidade de uma empresa de pagar suas obrigações financeiras. Uma proporção mais alta indica uma maior capacidade de cumprir as obrigações

- Avaliação Análise de múltiplos múltiplosA análise de múltiplos é uma técnica de avaliação que utiliza diferentes métricas financeiras de empresas comparáveis para avaliar uma empresa-alvo.

- EV / EBITDAEV / EBITDAEV / EBITDA é usado na avaliação para comparar o valor de negócios semelhantes, avaliando o valor da empresa (EV) para o múltiplo do EBITDA em relação a uma média. Neste guia, dividiremos o múltiplo EV / EBTIDA em seus vários componentes, e explicará como calculá-lo passo a passo

- Guia de modelagem financeiraFree Financial Modeling GuideEste guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

Quais são os compradores de dívida de lixo?

Se você já teve uma fatura vencida enviada para cobranças, pode ter encontrado um comprador de dívidas inúteis. Essas empresas compram contas vencidas de uma empresa ou credor com a intenção de cobrar

-

Quais são os compradores de dívida de lixo?

Se você já teve uma fatura vencida enviada para cobranças, pode ter encontrado um comprador de dívidas inúteis. Essas empresas compram contas vencidas de uma empresa ou credor com a intenção de cobrar

Artigos em Destaque

- O que são empréstimos perdoáveis?

- O que são taxas de cancelamento de dívida?

- O que são taxas de atividade?

- O que são índices específicos do banco?

- O que são índices de finanças corporativas?

- O que são índices de análise de crédito?

- O que são pactos de dívida?

- Quais são os índices de retorno ajustados ao risco?

-

Quais são as fontes de financiamento?

Quais são as fontes de financiamento? p As empresas sempre buscam fontes de financiamento para o crescimento dos negócios. Financiamento, também chamado de financiamento, representa um ato de contribuir com recursos para financiar um prog...

-

O que são índices contábeis?

O que são índices contábeis? Os índices contábeis abrangem uma ampla gama de índices que são usados pelos contadores e atuam como diferentes indicadores que medem a lucratividade, liquidezLiquidez; nos mercados financeiros, a l...