Compreendendo seu relatório de crédito:como obtê-lo e interpretá-lo

(Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter mais informações.)

Seu relatório de crédito contém muitas informações sobre seu passado financeiro:

- Seus saldos de dívidas atuais e anteriores

- Com que frequência você perdeu pagamentos

- Onde você solicitou crédito

- Informações sobre falências e gravames fiscais

- Até que ponto você está em termos de pensão alimentícia

- Seus endereços anteriores

- Empregadores anteriores e muito mais

Como o seu relatório de crédito contém todas as informações acima, você pode entender por que é tão importante revisá-lo regularmente para verificar sua precisão.

Com outras pessoas acessando seu relatório de tempos em tempos – quando você solicita cartões de crédito, empréstimos, emprego, seguros, aluguéis, etc. – é fundamental que seu relatório seja preciso.

Caso contrário, você pode arriscar oportunidades de emprego, moradia ou financeiras ou enfrentar taxas potencialmente mais altas.

Além disso, você também deseja verificar seu relatório de crédito com frequência para ajudar a se proteger contra roubo de identidade. Se o seu relatório de crédito mostrar contas que você não abriu, você saberá que alguém está cometendo uma fraude.

Continue lendo para saber como solicitar, ler e compreender as informações que você encontrará em seu relatório de crédito.

Como solicitar seu relatório de crédito gratuitamente

Gratuito devido à lei federal

Graças ao Fair Credit Reporting Act (FCRA), você pode receber um relatório de crédito gratuito de cada uma das três agências de relatórios de crédito (Equifax, Experian e TransUnion) a cada 12 meses.

Você pode solicitar todos os relatórios de uma vez ou considerar escaloná-los solicitando apenas uma das agências de relatórios de crédito a cada 4 meses.

Não caia em comerciais enganosos que afirmam que você pode obter um relatório de crédito gratuito. Para isso, obrigam você a se inscrever em um serviço mensal, que custa dinheiro. Isso é uma má ideia.

O único lugar para obter seus relatórios gratuitos é o site oficial AnnualCreditReport.com, administrado por todas as três agências de crédito.

Você também pode ligar para 1-877-322-8228 ou preencher o Formulário de Solicitação de Relatório de Crédito Anual e enviá-lo para:Serviço de Solicitação de Relatório de Crédito Anual, P.O. Caixa 105281, Atlanta, GA 30348-5281.

Ao preencher sua solicitação de relatório de crédito, esteja preparado para responder a algumas perguntas sobre seu histórico de crédito.

Você pode receber perguntas como “em que banco você abriu uma hipoteca?” ou “em qual dessas ruas você morava?” Eles são bastante básicos, mas se você não souber a resposta para um deles, isso poderá impedir que você receba seu relatório.

Se você já usou todos os seus relatórios de crédito FCRA atribuídos em um ano, pode haver maneiras adicionais de receber seu relatório gratuitamente.

Gratuito devido à lei estadual

Alguns estados permitem que seus residentes recebam outro relatório gratuito de cada agência de crédito. Isto é um acréscimo aos três que você pode receber da FCRA. Se o seu estado não estiver na lista gratuita, eles poderão oferecer um desconto que pode ser útil.

Na maioria dos estados, para utilizar esse benefício, você precisa entrar em contato diretamente com cada agência de crédito. O site do relatório anual de crédito acima não funcionará. Aqui estão os números de telefone de cada agência de crédito:

- Equifax – 1-888-548-7878

- Experian – 1-888-397-3742

- TransUnion – 1-800-916-8800

Maneiras adicionais de obter um relatório de crédito gratuito

Aqui estão algumas outras maneiras de obter seu relatório gratuitamente:

- Seu crédito, seguro ou emprego foram negados e você solicita seu relatório dentro de 60 dias

- Você está desempregado e planeja procurar trabalho dentro de 60 dias

- Você está recebendo assistência social

- Seu relatório de crédito está impreciso devido a fraude ou roubo de identidade

Para esses casos, entre em contato diretamente com as agências de crédito.

Agora que você tem seu relatório de crédito, é hora de descobrir como ler e compreender as informações nele contidas.

Aqui está uma lista de coisas que você encontrará:

Informações Pessoais

Seu arquivo de crédito conterá vários tipos de informações pessoais. Espere ver o seu:

- Número de Segurança Social (pode mostrar apenas os últimos 4 dígitos)

- Data de nascimento

- Endereço atual

- Endereços anteriores

- Empregadores atuais e antigos (nem sempre)

Se você encontrar algum erro, entre em contato com a agência de crédito para correção.

Seu relatório de crédito NÃO conterá nenhum dos seguintes itens:

- Salário

- Saldos de contas bancárias

- Taxa de juros das dívidas

- Histórico de aconselhamento de crédito

- Pagamentos de pensão alimentícia (a menos que você esteja inadimplente)

- Raça, religião, sexo, estado civil, etc.

Resumo de crédito

Algumas das agências de crédito fornecem um resumo de crédito. Mostra o número total de contas abertas, saldos correntes totais, crédito total disponível e valores de pagamento mensal.

Tipos de contas de crédito

Normalmente, seu relatório de crédito listará cada uma de suas contas em uma das quatro categorias. Eles são os seguintes:

É aqui que você encontrará sua primeira hipoteca e quaisquer outros empréstimos garantidos por imóveis.

São contas de crédito que possuem data de pagamento e quitação pré-determinadas. É aqui que você encontrará suas contas para empréstimos para automóveis, empréstimos estudantis, empréstimos pessoais ou hipotecas.

Aqui você encontrará tudo que tem limite de crédito e exige pagamento mínimo mensal. Seus cartões de crédito serão os itens mais prováveis aqui.

Muito poucas pessoas terão contas listadas nesta categoria. Inclui cartões de cobrança que devem ser pagos integralmente todos os meses e não podem transportar saldo.

Informações relatadas para cada conta

Cada conta listada terá vários itens diferentes relatados. Este é o cerne do seu relatório.

Ao analisar esses itens, certifique-se de que cada um deles esteja correto . Se você encontrar um erro, tome medidas para corrigi-lo.

Nome do credor e número da conta

É aqui que encontrará o nome do credor e o número da conta associada.

Proprietário da conta

Aqui você verá a propriedade da conta (ou seja, como você está associado a ela). Pode ser um destes:

- Individual

- Conjunta

- Usuário Autorizado

- Co-signatário

Duração do mandato

Se a conta for parcelada, é aqui que você encontrará a duração dos pagamentos. Normalmente é listado em meses.

Frequência do mandato

Isso define com que frequência você deve efetuar um pagamento, normalmente mensalmente.

Tipo de empréstimo

Isso define o tipo de empréstimo que você possui. Pode ser automóvel, educação, hipoteca, cartão de crédito ou cartão de cobrança.

Limite de crédito

Se sua conta tiver um limite de crédito, ele será listado aqui. Caso o credor tenha decidido reduzi-lo, esse limite pode ser inferior ao saldo da sua conta.

Crédito alto

Este é o saldo mais alto da sua conta desde que a conta foi aberta.

Equilíbrio

Os saldos são normalmente reportados em um horário específico durante o mês, dependendo do credor. O valor listado é o saldo mais recente informado em sua conta. NÃO é o saldo alto da sua conta durante aquele mês.

Em outras palavras, se você cobrar US$ 400 em seu cartão de crédito e pagar no dia seguinte, seu saldo informado poderá ser informado como US$ 0. Será como se você nem tivesse usado sua conta.

Valor vencido

Se você deixar de efetuar um pagamento até a data de vencimento exigida e ele ainda estiver pendente no momento em que a conta foi informada ao credor, um valor será listado aqui.

Valor do pagamento programado

Normalmente, esse é o valor mínimo devido na conta. Pode haver um ou dois ciclos de faturamento atrasados.

Valor real do pagamento

Este é o pagamento mais recente lançado em sua conta. Pode haver um ou dois ciclos de faturamento atrasados.

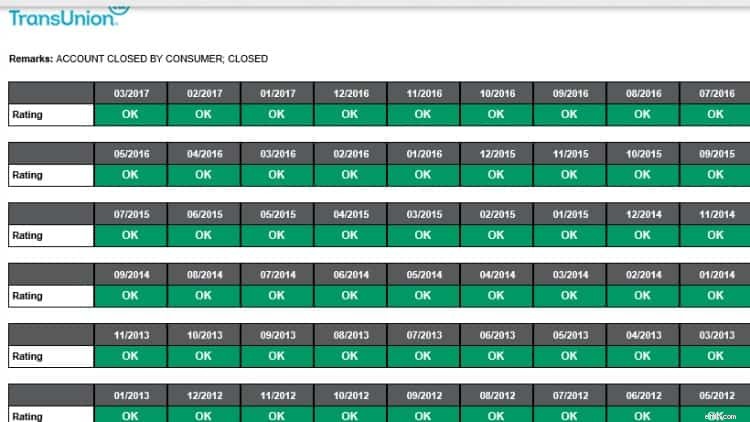

Histórico de pagamentos

A seção de histórico de pagamentos geralmente contém algum tipo de gráfico ou calendário. Cada mês listará se a conta está em dia, com 30, 60 ou mais de 90 dias de atraso.

Relatório de crédito TransUnion

Relatório de crédito TransUnion Meses revisados

Este é o número total de meses que o credor relatou informações sobre sua conta. Mesmo que a conta não esteja mais aberta, o credor ainda poderá relatar informações.

Data de abertura

Foi quando você abriu a conta.

Data da última atividade

A última vez que você aumentou a dívida ou fez um pagamento.

Data do relatório

A data mais recente em que o credor relatou informações sobre a conta. Se a conta for encerrada, esta pode ser uma data de vários anos atrás, pois as contas encerradas podem permanecer no seu relatório por até 7 anos.

Data do último pagamento

Esta é a última vez que você pagou na conta.

Data da 1ª Inadimplência

Se você teve problemas para pagar suas contas em dia no passado, esta é a data em que o primeiro problema aconteceu.

Data da 1ª Inadimplência Grave

Se você não pagar sua fatura por mais de 60 dias, uma entrada será feita aqui.

Valor da cobrança

Se o credor acreditar que não será capaz de cobrar uma dívida sua, ele poderá cobrar sua conta. Em outras palavras, é mais do que provável que eles enviem sua dívida para uma agência de cobrança.

Data de encerramento

Se você ou o credor decidirem encerrar sua conta para qualquer nova atividade, você encontrará uma data aqui. Geralmente há algo na seção de comentários listando quem fechou a conta e por qual motivo.

Contas negativas

Se alguma de suas contas estiver vencida ou em cobrança, ela será listada nesta seção. Essas são as contas que você deve revisar minuciosamente em busca de informações imprecisas, pois prejudicam sua pontuação de crédito.

Contas de cobrança

Se um credor não sentir mais que pode fazer com que você pague sua conta, ele poderá vender sua dívida a uma agência de cobrança. A agência de cobrança tentará então cobrar o valor devido diretamente de você.

Sabe-se que as agências de cobrança fazem de tudo para que você pague. Você deve conhecer seus direitos nessas situações.

Registros Públicos

Esta seção contém informações sobre falências, gravames ou sentenças e vem de registros de tribunais federais, estaduais ou municipais.

Consultas sobre relatórios de crédito

Quando alguém solicita a visualização do seu relatório de crédito, ele é registrado e listado como uma consulta. Existem dois tipos de consultas:consultas difíceis e consultas leves.

Consultas Difíceis

Consultas difíceis são aquelas para as quais você dá autorização.

Quando você solicita um empréstimo, o credor normalmente pede para ver seu relatório de crédito. Quando você autoriza a solicitação, isso será considerado uma consulta difícil.

Consultas difíceis podem afetar sua pontuação de crédito e os credores em potencial podem visualizá-las.

Consultas suaves

Consultas leves são todas consultas de crédito em que um credor em potencial não está revisando seu crédito. Eles poderiam incluir:

- Revisões periódicas do seu histórico de crédito por um de seus credores atuais

- Consultas de emprego

- Verificando seu próprio relatório de crédito

- Consultas promocionais

Considerações Finais

Solicitar, ler e compreender seu relatório de crédito leva tempo, mas é essencial.

Seu relatório de crédito é utilizado de várias maneiras diferentes e a revisão consistente das informações em busca de erros pode economizar muito dinheiro (e estresse) em sua vida financeira.

Conforme mencionado acima, algumas pessoas solicitam seus relatórios às três agências no mesmo dia de cada ano. Outros optam por receber um relatório a cada quatro meses para que possam verificar a atividade em seu relatório com mais frequência.

O mais importante é que você verifique seus relatórios pelo menos uma vez por ano . E se você encontrar algum erro, aja imediatamente para corrigi-lo.

A FCRA exige que tanto a empresa de relatórios de crédito quanto a parte que fornece as informações – a pessoa, empresa ou organização que fornece as informações sobre você a uma empresa de relatórios de crédito – corrijam informações imprecisas ou incompletas em seu relatório. Para aproveitar todos os seus direitos sob esta lei, entre em contato com a empresa de relatórios de crédito e o provedor de informações.

Amy e Vicki são co-autoras de Planejamento patrimonial 101, De Evitando sucessões e Avaliando ativos até Estabelecendo diretivas e entendendo impostos, Sua cartilha essencial para Planejamento patrimonial, da Adams Media.

Mulheres que ganham dinheiro

Amy Blacklock e Vicki Cook cofundaram a Women Who Money em março de 2018 para fornecer informações úteis sobre finanças pessoais, carreira e tópicos de empreendedorismo para que você possa administrar seu dinheiro com confiança, aumentar seu patrimônio líquido, melhorar sua saúde financeira geral e, eventualmente, alcançar independência financeira.

-

15 coisas inteligentes que você pode fazer com suas finanças,

Mesmo se você estiver quebrado Você está vivendo de salário em salário, não tem certeza se terá dinheiro suficiente para cobrir suas contas todos os meses? Se então, pode parecer quase impossível p

-

Como verificar um saldo bancário

Como verificar um saldo bancário p Esteja você construindo um pecúlio ou apenas tentando sobreviver, manter o controle dos saldos bancários e do cartão de crédito pode ajudá-lo a manter suas finanças

Artigos em Destaque

- Reduza a dívida pessoal antes que ela se esgote

- Empréstimos domiciliares explicados

- Pontuações de crédito hipotecário:entendendo o que os credores usam

- Empréstimos provisórios explicados

- Consolidação de empréstimos estudantis

- Empréstimos de RV:Como financiar um RV

- Como economizar para um adiantamento em uma casa

- Ajude suas finanças com estes 3 programas de redução da dívida

-

Bitcoin,

Bitcoin, o mercado imobiliário e Trump:o fato e a ficção por trás da condenação em 2018 p Se 2018 der certo como alguns dos primeiros comentários sugerem, então teremos um ano difícil. Se você acredita no h...

-

Crítica Public.com

Crítica Public.com Public.com Avaliação geral 9,25 Resultado A maior atração do público é a possibilidade de comprar qualquer ação por qualquer quantia em dinheiro. Você pode começar a investir com pouco dinheir...