Definição de dívida subordinada

O que é dívida subordinada?

A dívida subordinada (também conhecida como uma debênture subordinada) é um empréstimo ou título não garantido que se classifica abaixo de outros, empréstimos ou títulos mais seniores com relação a créditos sobre ativos ou ganhos. As debêntures subordinadas são, portanto, também conhecidas como títulos junior. No caso de inadimplência do tomador, os credores que possuem dívida subordinada não serão pagos até que os detentores de títulos seniores tenham sido pagos integralmente.

1:20Dívida Subordinada

Principais vantagens

- A dívida subordinada é a dívida que é paga depois que os devedores seniores são pagos integralmente.

- É mais arriscado do que a dívida não subordinada e é listado como um passivo de longo prazo após dívida não subordinada no balanço patrimonial.

Compreendendo a dívida subordinada

A dívida subordinada é mais arriscada do que a dívida não subordinada. Dívida subordinada é qualquer tipo de empréstimo que é pago depois que todas as outras dívidas e empréstimos corporativos são pagos, no caso de inadimplência do tomador. Os tomadores de dívidas subordinadas são geralmente empresas maiores ou outras entidades comerciais. A dívida subordinada é exatamente o oposto da dívida não subordinada, pois a dívida sênior é priorizada em situações de falência ou default.

Dívida Subordinada:Mecânica de Reembolso

Quando uma empresa contrai dívidas, normalmente emite dois ou mais tipos de títulos que são dívida não subordinada ou dívida subordinada. Se a empresa entrar em default e entrar em processo de falência, um tribunal de falências priorizará o reembolso do empréstimo e exigirá que a empresa pague seus empréstimos pendentes com seus ativos. A dívida considerada de menor prioridade é a dívida subordinada. A dívida de maior prioridade é considerada dívida não subordinada.

Os ativos liquidados da empresa falida serão usados primeiro para pagar a dívida não subordinada. Qualquer caixa em excesso da dívida não subordinada será então alocado à dívida subordinada. Os detentores de dívidas subordinadas serão totalmente reembolsados se houver caixa suficiente para o reembolso. Também é possível que os detentores de dívidas subordinadas recebam um pagamento parcial ou nenhum pagamento.

Uma vez que a dívida subordinada é arriscada, é importante para os credores em potencial estarem atentos à solvência de uma empresa, outras obrigações de dívida, e ativos totais ao revisar um título emitido. Embora a dívida subordinada seja mais arriscada para os credores, ainda é pago antes de quaisquer acionistas. Os detentores de obrigações de dívida subordinada também podem obter uma taxa de juros mais alta para compensar o risco potencial de inadimplência.

Embora a dívida subordinada seja emitida por uma variedade de organizações, seu uso no setor bancário tem recebido atenção especial. Essa dívida é atraente para os bancos porque o pagamento de juros é dedutível do imposto. Um estudo de 1999 do Federal Reserve recomendou que os bancos emitissem dívida subordinada para autodisciplinar seus níveis de risco. Os autores do estudo argumentaram que a emissão de dívida pelos bancos exigiria o perfil dos níveis de risco que, por sua vez, forneceria uma janela para as finanças e operações de um banco durante um período de mudanças significativas após a revogação da Lei Glass-Steagall. Em alguns casos, a dívida subordinada está sendo usada por bancos de poupança mútuos para proteger seu saldo a fim de atender aos requisitos regulamentares de capital de nível 2.

Dívida Subordinada:Relatórios para Corporações

Dívida subordinada, como todas as outras obrigações de dívida, é considerado um passivo no balanço de uma empresa. O passivo circulante é listado primeiro no balanço patrimonial. Débito sênior, ou dívida não subordinada, é então listado como um passivo de longo prazo. Finalmente, a dívida subordinada é listada no balanço patrimonial como um passivo de longo prazo em ordem de prioridade de pagamento, sob qualquer dívida não subordinada. Quando uma empresa emite dívida subordinada e recebe dinheiro de um credor, sua conta em dinheiro, ou sua propriedade, plantar, e conta de equipamentos (PPE), aumenta, e é registrado um passivo pelo mesmo valor.

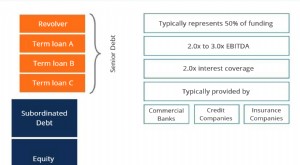

Dívida subordinada vs. dívida sênior:uma visão geral

A diferença entre dívida subordinada e dívida sênior é a prioridade em que os créditos da dívida são pagos por uma empresa em processo de falência ou liquidação. Se uma empresa tiver dívida subordinada e dívida sênior e tiver que pedir falência ou enfrentar a liquidação, a dívida sênior é paga antes da dívida subordinada. Assim que a dívida sênior for totalmente paga, a empresa então reembolsa a dívida subordinada.

A dívida sênior tem a maior prioridade, e, portanto, o risco mais baixo. Assim, esse tipo de dívida normalmente carrega ou oferece taxas de juros mais baixas. Enquanto isso, a dívida subordinada acarreta taxas de juros mais altas devido à sua menor prioridade durante o reembolso.

A dívida sênior geralmente é financiada por bancos. Os bancos assumem o status sênior de risco mais baixo na ordem de reembolso porque geralmente podem aceitar uma taxa mais baixa dada sua fonte de financiamento de baixo custo em contas de depósito e poupança. Além disso, os reguladores defendem que os bancos mantenham uma carteira de empréstimos de menor risco.

Dívida subordinada é qualquer dívida que se enquadre, ou atrás, Débito sênior. Contudo, a dívida subordinada tem prioridade sobre o patrimônio líquido preferencial e ordinário. Exemplos de dívida subordinada incluem dívida mezanino, que é uma dívida que também inclui um investimento. Adicionalmente, títulos lastreados em ativos geralmente têm uma característica subordinada, onde algumas tranches são consideradas subordinadas às tranches seniores. Os títulos garantidos por ativos são títulos financeiros garantidos por um conjunto de ativos, incluindo empréstimos, arrendamentos, Dívida de cartão de crédito, royalties, ou contas a receber. Tranches são partes da dívida ou títulos que foram concebidos para dividir o risco ou as características do grupo de forma que possam ser negociáveis a diferentes investidores.

-

Definição do valor contábil da dívida

Uma planilha financeira colocada sobre uma mesa. p Dívida é um termo geral para os vários tipos de contratos de empréstimo com juros sob os quais uma empresa pediu fundos emprestados, que é contratual

-

O que é dívida sênior e subordinada?

Dívida sênior e subordinada refere-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidaçãoValor de liquidaçãoValor de liquidação é uma estimativa do valor final que será receb

Artigos em Destaque

-

Definição de levantamento de dívida

Definição de levantamento de dívida Credor bancário falando com casal sobre levantamento de dívidas Um saque é o ato de reduzir a conta de uma parte em um valor especificado. A redução da dívida envolve a emissão gradual de fundos, em ...

-

Definição de oferta de dívida

Definição de oferta de dívida Comprar a oferta de dívida de uma empresa pode representar menos risco do que comprar suas ações. p Uma oferta de dívida é freqüentemente chamada de nota ou título e é oferecida por uma empresa para l...