Os 4 tipos mais comuns de hipotecas

Encontrei-me inesperadamente fazendo compras este mês (longa história), e mesmo para alguém que trabalha no setor financeiro, havia muitos termos com os quais eu não estava familiarizado. Uma das etapas mais confusas no processo de compra de uma casa foi entender os diferentes tipos de hipotecas disponíveis. Depois de muita noite pesquisando os diferentes tipos de hipotecas disponíveis, eu finalmente estava prestes a fazer minha escolha, mas vou guardar isso para o final.

Existem diferentes tipos de hipotecas?

Com certeza. Mas vamos começar com alguns termos básicos de hipoteca com os quais você vai querer se familiarizar antes de começar sua própria experiência de compra de hipotecas. Compreender esses termos é importante

porque as diferenças nessas áreas são o que torna cada tipo de empréstimo hipotecário único.

-

Taxa de juros /APR - Uma taxa de juros, ou APR, é o que lhe custará para pedir dinheiro emprestado durante a duração do empréstimo hipotecário.

-

Custos de fechamento - São taxas extras que são cobradas quando você compra uma casa. Eles podem ser entre 2% - 5% do valor total da hipoteca.

-

Adiantamento - Este é um valor mínimo de dinheiro que você deve pagar antecipadamente para garantir o empréstimo. Geralmente é expresso como uma porcentagem do custo total da casa.

-

Qualificações - Estes são os diferentes critérios que você precisa atender para ser elegível para um tipo de empréstimo. Isso envolve áreas como seu histórico financeiro, valor da hipoteca, localização da casa e quaisquer circunstâncias pessoais únicas.

-

PMI/MIP - Quando você empresta dinheiro (um empréstimo) e não coloca muito dinheiro (um pagamento inicial), você será cobrado um pouco mais a cada mês como seguro. O Mortgage Insurance Premium, ou MIP, é um pagamento adiantado, enquanto o Private Mortgage Insurance, ou PMI, é um pagamento mensal recorrente.

Now that we've got that out of the way, let's dive into the four most common types of mortgages available to homebuyers today.

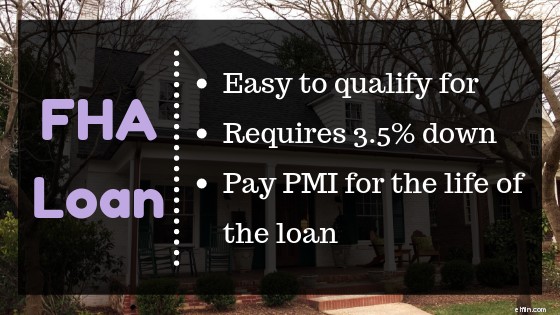

Empréstimo FHA

Um empréstimo FHA é um tipo de hipoteca popular entre compradores de casa pela primeira vez porque são fáceis de se qualificar (você pode se qualificar com crédito ruim), exigem um pagamento baixo (3,5%) e normalmente têm baixos custos de fechamento. A Federal Housing Administration (FHA) trabalha com credores aprovados, fornecendo-lhes seguro contra o risco de inadimplência do proprietário. Como o credor reduziu seu risco, eles podem oferecer um negócio melhor.

Embora os empréstimos FHA sejam fáceis de se qualificar, existem algumas desvantagens. Suas taxas de juros às vezes são mais altas e você pode ficar preso pagando seguro de hipoteca para a vida do empréstimo. Ambos os custos adicionais somam-se a pagar dramaticamente mais ao longo do prazo do empréstimo.

-

Empréstimo qualificações: Você deve ter mais de 18 anos, ter um emprego estável verificável, uma relação dívida / renda máxima de 43% e pretender morar na residência.

-

Adiantamento: Se sua pontuação de crédito for 580+, você poderá reduzir até 3,5%. Se sua pontuação de crédito for menor (500 - 579), você precisará de 10%. Uma coisa que torna os empréstimos da FHA únicos é o fato de que 100% do adiantamento pode ser um presente de um amigo ou membro da família, desde que eles também atendam às qualificações de empréstimo da FHA. Existem também programas de assistência de pagamento inicial como SETH, TDHCA e TSAHC.

-

Valores de aprovação :esses valores variam dependendo do município em que você está.

-

Empréstimo taxas :As taxas de empréstimo da FHA variam de acordo com as taxas do condado e do mercado.

-

Seguro :FHA exige seguro de hipoteca inicial e anual. (Lembre-se, isso é PMI e MIP) para todos os mutuários, independentemente do valor do adiantamento. Esses custos adicionais são o que pode tornar um empréstimo da FHA caro ao longo do prazo do empréstimo.

Empréstimo de VA

Assim como os empréstimos da FHA, os empréstimos do VA são empréstimos garantidos por uma agência governamental:desta vez, são os Veteran Affairs. Por se tratar de um empréstimo garantido pelo governo, é mais provável que os credores ofereçam condições favoráveis, como uma taxa de juros competitiva e nenhum pagamento inicial. Para ser elegível para um empréstimo do VA, você deve ser um soldado atual ou ex-soldado, que serviu 90 dias consecutivos em tempo de guerra ou 181 dias consecutivos em tempo de paz, ou 6 anos de serviço da Guarda Nacional. Para se qualificar para um adiantamento de $ 0, você também deve ter um bom crédito.

Um elemento importante para entender os empréstimos de VA é entender a ideia de "direitos". Um direito é quanto dinheiro o VA garantirá aos credores no caso de inadimplência. Dito de outra forma, é quanto de sua hipoteca é apoiado pelo VA. O tamanho do seu direito geralmente determinará quanto você pode pagar (os credores normalmente aprovam hipotecas que são até 4x o valor do direito).

Existem dois tipos de direitos de empréstimo VA:básico e secundário. O direito básico é de $ 36.000 e o direito secundário é de $ 77.275. Qualificar-se para ambos significa que você tem um direito total de $ 113.275.

-

Empréstimo qualificações :Você deve ter 90 dias consecutivos de serviço em tempo de guerra, 181 dias consecutivos de serviço em tempo de paz ou 6 anos de serviço na Guarda Nacional. Os credores também analisarão medidas mais tradicionais, como pontuação de crédito, índice de endividamento e emprego.

-

Adiantamento: Com um empréstimo do VA, você pode colocar apenas US $ 0 para baixo. Se o valor da hipoteca exceder $ 453.100, você precisará fazer um pagamento inicial.

-

Valor da aprovação: Existem muitos fatores que determinarão o quanto você será aprovado, um dos principais é o quanto de garantia você é elegível. Geralmente, o valor da sua aprovação é 4x o valor da sua garantia.

-

Empréstimo taxas: Consistentemente menor do que outros tipos de empréstimo.

-

Seguro: Os empréstimos do VA não exigem o PMI, mas exigem uma taxa de financiamento inicial de 2,15%.

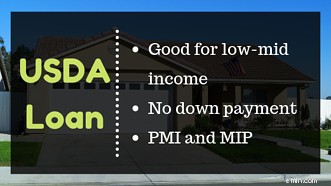

Empréstimo do USDA

Um empréstimo do USDA é outro tipo de empréstimo hipotecário que é uma ótima opção para famílias de baixa e média renda que desejam morar em áreas rurais. Agora, rural não significa viver no meio do nada. Mais de 97% do país é classificado como rural. Para obter um empréstimo do USDA, você deve procurar moradia em uma área qualificada e atender a certos requisitos de renda.

Se você for o primeiro comprador de uma casa, poderá se qualificar para um adiantamento de $0. O empréstimo do USDA, quando comparado a um empréstimo do FHA, tem um PMI menor. Dito isto, existem limites regionais que limitam o valor da hipoteca para o qual você pode ser aprovado. Ah, e a propósito, USDA significa Departamento de Agricultura dos Estados Unidos.

-

Empréstimo qualificações: Você (o mutuário) deve atender a determinados requisitos de renda e o imóvel deve estar em uma das áreas qualificadas. Seus requisitos de renda variam dependendo do condado em que você mora. A casa deve ser sua residência principal.

-

Adiantamento: Os empréstimos do USDA não exigem pagamentos iniciais, mas você ainda precisará cobrir os custos de fechamento. Os custos de fechamento de hipoteca são as taxas que um mutuário paga. Eles são normalmente cerca de 3-5% do valor do empréstimo e geralmente são pagos no fechamento (daí o nome).

-

Valor da aprovação: Cada município tem um limite de quantidade de aprovação. Por exemplo, estou escrevendo isso do condado de Fort Bend e o limite é de US$ 210.800. Ao sul daqui, no condado de Galveston, o limite é de US$ 199.400.

-

Empréstimo taxas: Varia de acordo com sua pontuação de crédito e o credor hipotecário.

-

Seguro: Os empréstimos do USDA exigem um pagamento antecipado de seguro (MIP) igual a 1% do empréstimo à habitação e, em seguida, um pagamento anual (PMI) de 0,35% do empréstimo. Mesmo com isso, seus custos de seguro para um empréstimo do USDA são normalmente mais baixos do que os de um empréstimo do FHA.

Empréstimo convencional

Uma dessas coisas não é como as outras. Até agora, todos os empréstimos que discutimos são apoiados por uma agência governamental. Empréstimos convencionais não são. Empréstimos garantidos por agências são mais fáceis de se qualificar, mas dependendo do seu histórico financeiro, você pode encontrar um acordo melhor com um empréstimo convencional.

Ou talvez você precise considerar um empréstimo convencional, dependendo do tipo de propriedade em que está interessado. Outros empréstimos têm requisitos de localização ou qualidade, onde um empréstimo hipotecário convencional pode ser usado para uma ampla gama de casas, incluindo propriedades de investimento de aluguel.

Uma das principais razões pelas quais os empréstimos convencionais podem ser uma decisão financeira mais inteligente é porque, ao contrário do empréstimo FHA, seu PMI desaparece quando você atinge 78% do valor do empréstimo ou se você colocar 20% para baixo.

- Empréstimo qualificações: O mutuário deve ter uma pontuação de crédito mínima entre 620 e 640, renda verificável e uma relação dívida/renda máxima de 43%.

- Adiantamento: 5%-20%, uma parte do qual pode ser um presente. Não há programas de assistência de adiantamento disponíveis para empréstimos convencionais.

- Valor da aprovação: O limite de empréstimo convencional padrão é de US$ 484.350 para uma casa unifamiliar. No entanto, isso pode ser maior se você estiver morando em uma área designada de alto custo.

- Empréstimo taxas: Depende muito do seu histórico financeiro e dos termos do empréstimo. Alguns são de taxa fixa e alguns são de taxa ajustável (muitas vezes referido como Hipoteca de Taxa Ajustável ou ARM).

- Seguro: Apenas necessário até que você tenha 20% de capital. PMI é mais barato do que para empréstimos FHA.

Minha experiência de compra de hipotecas

Todos esses tipos de hipotecas têm prós e contras associados. Encontrar o caminho certo para você depende em grande parte de algumas perguntas-chave:

-

How good is your credit history?

-

How much down payment can you afford?

-

Does where you want to live rule out types of mortgages?

In my personal story, the conventional loan was the best choice. My area wasn't eligible for USDA, I am not a veteran, and based on my finances the conventional loan made more financial sense. Once you know your best option, it is time to start shopping around for lenders and securing your pre-approval letter. Along the way, make sure you seriously consider the interest rate, closing costs, downpayment, and of course the mortgage loan qualifications and insurance needs. Feliz compras!

-

Tipos de hipotecas | Empréstimos para compradores e proprietários de casas

p Para o consumidor médio, uma hipoteca é um produto financeiro bastante básico. Você usará os fundos do empréstimo para cobrir a maior parte do preço de compra da casa, em seguida, faça pagamentos me

-

Os tipos de personalidade que ganham mais dinheiro

Qual tipo de personalidade ganha mais dinheiro? Pontos-chave Pesquisadores descobriram que seu tipo de personalidade Myers-Briggs pode afetar quanto dinheiro você ganha. Dos 16 tipos de personal

casa própria

- Três Tipos de Ações de Mercado

- Como calcular o MCC

- A definição de uma hipoteca holding

- Tipos de ações

- A queda do mercado no outono de 2008

- Quais os tipos de dívida que mais afetam sua qualidade de vida?

- 4 tipos mais comuns de contas bancárias

- Deduções fiscais:as isenções fiscais mais comuns para 2022

-

O processo de refinanciamento de hipotecas

O processo de refinanciamento de hipotecas p Se a maior parte do pagamento mensal da hipoteca for para juros, e não para o saldo principal, você pode estar procurando refinanciar. O refinanciamento é um caminho comum que muitos proprietários d...

-

Como se proteger das reivindicações de seguro mais comuns nos EUA

Como se proteger das reivindicações de seguro mais comuns nos EUA Assim como você está se sentindo resolvido como proprietário, A Mãe Natureza pode lançar uma bola curva que requer grandes reparos em sua casa e a dor de cabeça de entrar com um pedido de indenização ...