O processo de refinanciamento de hipotecas

p Se a maior parte do pagamento mensal da hipoteca for para juros, e não para o saldo principal, você pode estar procurando refinanciar. O refinanciamento é um caminho comum que muitos proprietários de casas escolhem para reduzir o pagamento mensal da hipoteca, pois permite que eles garantam uma nova hipoteca com uma taxa de juros mais baixa.

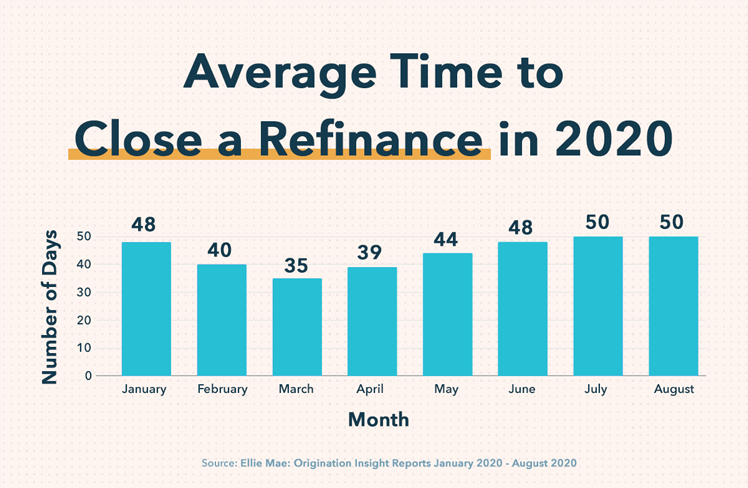

p O refinanciamento também pode ajudá-lo a aumentar o patrimônio da sua casa com mais rapidez. Com benefícios como esses, você pode ficar se perguntando uma questão importante:quanto tempo leva um refinanciamento? De acordo com Ellie Mae's Relatórios Origination Insight , uma das maiores empresas do país que ajuda os credores a originar hipotecas, o tempo médio que leva para refinanciar uma casa em 2020 está em qualquer lugar entre 35 e 50 dias . Embora seja apenas uma média, pode servir como um bom cronograma de refinanciamento de hipotecas para ajudá-lo a planejar.

p Ao começar sua jornada de refinanciamento, é importante entender o que acontece no processo de refinanciamento da casa. Abaixo, veremos as etapas de refinanciamento, dê uma olhada mais aprofundada em quanto tempo leva para refinanciar uma casa, e oferecem algumas dicas sobre como acelerar o processo de refinanciamento. Leia para saber mais sobre cada etapa do processo de refinanciamento e quanto tempo leva cada etapa, ou use a lista abaixo para navegar até uma seção de sua escolha.

p Se a maior parte do pagamento mensal da hipoteca for para juros, e não para o saldo principal, você pode estar procurando refinanciar. O refinanciamento é um caminho comum que muitos proprietários de casas escolhem para reduzir o pagamento mensal da hipoteca, pois permite que eles garantam uma nova hipoteca com uma taxa de juros mais baixa.

p O refinanciamento também pode ajudá-lo a aumentar o patrimônio da sua casa com mais rapidez. Com benefícios como esses, você pode ficar se perguntando uma questão importante:quanto tempo leva um refinanciamento? De acordo com Ellie Mae's Relatórios Origination Insight , uma das maiores empresas do país que ajuda os credores a originar hipotecas, o tempo médio que leva para refinanciar uma casa em 2020 está em qualquer lugar entre 35 e 50 dias . Embora seja apenas uma média, pode servir como um bom cronograma de refinanciamento de hipotecas para ajudá-lo a planejar.

p Ao começar sua jornada de refinanciamento, é importante entender o que acontece no processo de refinanciamento da casa. Abaixo, veremos as etapas de refinanciamento, dê uma olhada mais aprofundada em quanto tempo leva para refinanciar uma casa, e oferecem algumas dicas sobre como acelerar o processo de refinanciamento. Leia para saber mais sobre cada etapa do processo de refinanciamento e quanto tempo leva cada etapa, ou use a lista abaixo para navegar até uma seção de sua escolha.

- O processo de refinanciamento de hipotecas

- Quanto tempo leva para refinanciar uma casa?

- Como Acelerar Seu Processo de Refinanciamento

O processo de refinanciamento de hipotecas

p Quando você refinancia, você segue etapas semelhantes às que seguiu ao garantir seu empréstimo hipotecário inicial. Esta é a razão pela qual o refinanciamento da sua casa pode demorar entre 35 e 50 dias. Embora algumas semanas a mais de um mês possam parecer um tempo dolorosamente longo de esperar por uma nova hipoteca, a maior parte do tempo é gasta esperando que sua papelada seja liberada, o que significa nenhum trabalho duro da sua parte. p

Passos para o Refinanciamento

p Abaixo estão as etapas para refinanciar uma casa.

1. Pesquise diferentes credores

p Como acontece com qualquer grande decisão financeira, é importante fazer sua pesquisa. Existem inúmeros credores no mercado que procuram atrair novos clientes para obter lucro. Como um cliente em potencial, você tem o poder de escolher um credor que funcione para você e que tenha seus melhores interesses em mente. Algumas coisas a serem observadas ao pesquisar diferentes credores incluem:- Quão comunicativos eles são

- Suas taxas de juros e termos e condições

- Avaliações e depoimentos postados online

- O atendimento ao cliente deles

- Quanto tempo normalmente leva seu processo de refinanciamento

2. Preencha o seu pedido de empréstimo

p Depois de encontrar um credor, é hora de preencher o seu pedido de empréstimo. Esse processo normalmente leva algumas horas, mas pode ser acelerado se você for organizado e tiver todas as informações prontas. Se você tiver um oficial de crédito confiável, eles normalmente tornarão esta etapa o mais simples possível e garantirão que você tenha toda a documentação necessária para concluir com êxito o seu pedido de refinanciamento. Alguns dos documentos de que você pode precisar para preencher seu pedido de empréstimo incluem:- Prova de renda: Recibos de pagamento, extratos bancários, declarações fiscais, formulários fiscais (W-2, 1099), extratos de conta de aposentadoria

- Seguro: Seguro do proprietário e seguro do título

- Verificação de Identidade: Número da Segurança Social, certidão de nascimento, carteira de motorista, número de telefone, endereço de e-mail

- Declarações de dívidas: Empréstimos para estudantes, pagamentos de carro, hipoteca atual, extratos de cartão de crédito

- Informação de crédito: Pontuação de crédito, relatório de crédito, carta de explicação de crédito

3. Receba uma estimativa de empréstimo

p Depois de enviar seu pedido de empréstimo, Os credores têm três dias úteis para fornecer uma estimativa do empréstimo. Uma estimativa de empréstimo não aprova ou nega seu empréstimo, mas fornece informações importantes caso o empréstimo seja aprovado. As informações sobre uma estimativa de empréstimo incluem:- Taxa de juros estimada

- Pagamento mensal

- Custos totais de fechamento

- Custo estimado de impostos e seguros

- Como as taxas de juros podem mudar no futuro

- Penalidades por pagar o empréstimo antecipadamente (se aplicável)

- Amortização negativa (se aplicável)

4. Faça uma avaliação da casa

p Em alguns casos, Os credores podem pedir uma avaliação da casa se o seu empréstimo assim o exigir. Tipicamente, casas mais antigas exigem novas avaliações de casa porque o valor da sua casa tem uma chance maior de mudar durante um longo período de tempo. Casas mais novas normalmente não exigem avaliações residenciais. A avaliação da casa determina quanto vale a sua casa, É por isso que você quer que ele tenha a melhor aparência possível no dia da avaliação. Se você receber uma avaliação baixa, isso pode impactar negativamente os termos e condições do seu empréstimo. p Para acelerar este processo, certifique-se de estar disponível para a avaliação da sua casa o mais cedo possível e de estar preparado para quaisquer custos. Na média, as avaliações residenciais custam algo entre US $ 300 e US $ 400. Contudo, o custo pode mudar dependendo de uma variedade de fatores, como onde você mora e o tamanho da sua propriedade. Adicionalmente, alguns empréstimos, como aqueles apoiados pelo USDA, VA, e FHA, não exigem avaliações caseiras.5. Subscrição

p A subscrição é geralmente a etapa mais longa no processo de refinanciamento, levando entre cinco e oito dias, ou mesmo algumas semanas. Para esta etapa, não há nada do seu lado a fazer além de sentar-se pacientemente e esperar. Durante a subscrição, seu credor irá vasculhar seu histórico financeiro para garantir que você será capaz de pagar sua nova hipoteca e pagar integralmente e dentro do prazo. As informações que serão analisadas incluem sua pontuação de crédito, relatório de crédito, extratos bancários, ativos, renda, resultados da avaliação doméstica, e dívida. p Para garantir que essa etapa ocorra de maneira suave e rápida, certifique-se de que todos os documentos que você deve enviar com seu pedido de empréstimo sejam precisos e totalmente preenchidos. Isso irá garantir que não haja atrasos ou atrasos mínimos que o impeçam de obter um novo empréstimo à habitação.6. Inspecione sua divulgação de fechamento

p Uma divulgação de fechamento será emitida assim que seu credor tiver concluído a subscrição. Sua divulgação de fechamento será o formulário final que lista as taxas e custos devidos no fechamento, junto com informações sobre seu novo empréstimo, como seu pagamento mensal e APR. Durante esta etapa, certifique-se de revisar a divulgação de fechamento totalmente para garantir que não haja surpresas.7. Feche seu empréstimo

p A última e última etapa é fechar seu novo empréstimo. Depois de revisar os termos e condições do novo empréstimo e ficar satisfeito com os resultados, assinar na linha pontilhada e torná-lo oficial. A reunião de encerramento normalmente leva algumas horas, como seu credor irá rever o contrato e seus termos e condições.Quanto tempo leva para refinanciar uma casa?

p Então, quanto tempo leva para refinanciar uma hipoteca? Demora em qualquer lugar entre 35 e 50 dias para refinanciar uma casa. Contudo, o tempo que leva para refinanciar sua casa pode depender de alguns fatores, como sua organização, comunicação, e o credor com quem você trabalha. p

Como Acelerar Seu Processo de Refinanciamento

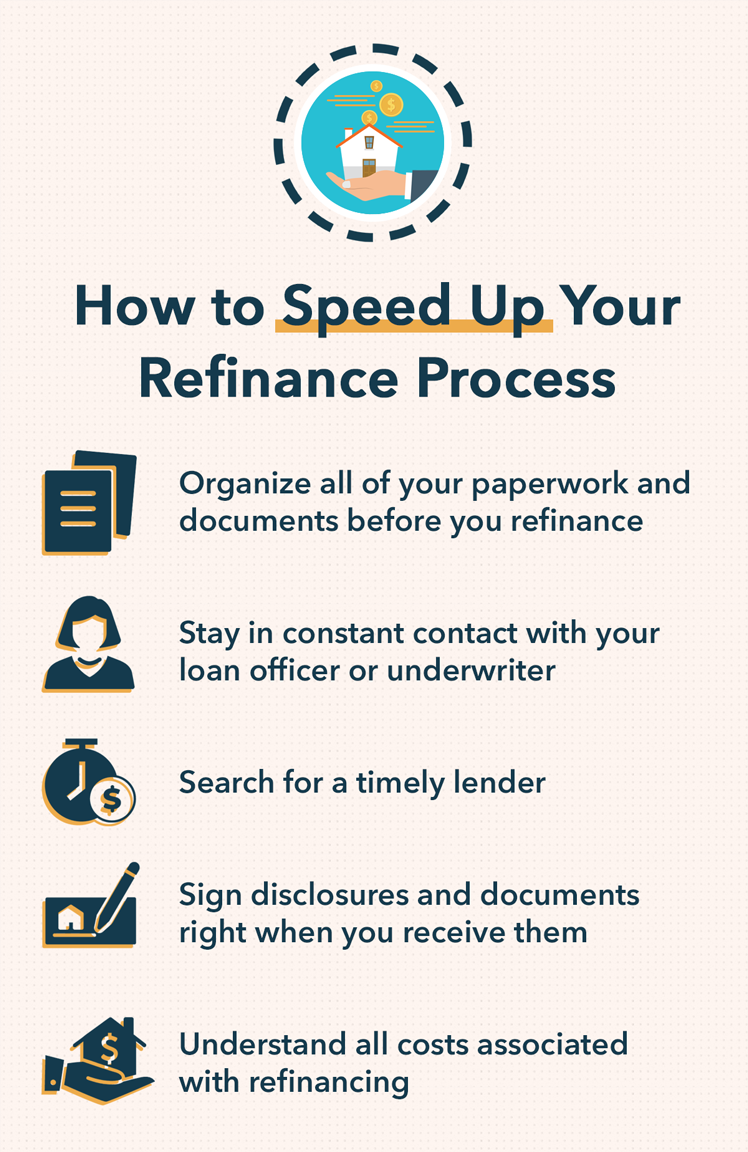

p Em alguns casos, você pode querer refinanciar sua casa o mais rápido possível. Se você está com falta de tempo, Existem algumas maneiras de acelerar o processo de refinanciamento. Algumas dicas de refinanciamento que podem economizar seu tempo incluem: p

- Organizar toda a sua papelada e documentos antes de refinanciar: Manter-se organizado é essencial se você deseja receber seu refinanciamento o mais rápido possível. A falta de um documento ou o não preenchimento de todas as linhas do pedido de empréstimo pode resultar em atrasos demorados.

- Manter contato constante com seu agente de crédito ou subscritor: A comunicação é fundamental, especialmente se você deseja refinanciar rapidamente. Todos nós já passamos por situações em que os prazos não foram cumpridos porque alguém não forneceu informações com rapidez suficiente. Certifique-se de responder a todos os e-mails, Texto:% s, e liga em tempo hábil para ajudar seu credor a agilizar o processo.

- Procurando um credor oportuno: Nem todo credor é o mesmo, É por isso que convém procurar credores que processem refinanciamentos rapidamente. Contudo, só porque eles podem aprovar você para um refinanciamento em um curto período de tempo não significa que os termos e condições sejam favoráveis. Leve seu processo de pesquisa a sério e procure credores que sejam pontuais e ofereçam taxas e prazos atraentes.

- Assinatura de divulgações e documentos assim que você os receber: Com base nas etapas necessárias para refinanciar uma casa, você pode dizer que há muitos formulários e documentos que você precisa assinar. Quanto mais rápido você lê, sinal, e enviar de volta esses formulários, mais rápido você poderá refinanciar sua hipoteca.

- Compreender todos os custos associados ao refinanciamento: Uma despesa inesperada em seu formulário de divulgação pode afetar seus planos. Para evitar esta situação, certifique-se de saber sobre todos os custos associados ao refinanciamento, como custos de fechamento, taxas de avaliação residencial, taxas de relatório de crédito, taxas de subscrição, e honorários advocatícios.

Tornando o processo Refi mais fácil com o Mint

p Não é nenhum segredo que refinanciar sua casa pode ser uma dor de cabeça. As etapas listadas acima podem demorar um pouco para serem concluídas, e isso sem contar o tempo que pode levar para fazer sua própria pesquisa e reunir seus próprios documentos antes de entrar em contato com um credor hipotecário. O fator de incômodo pode ser um sério impedimento para alguns mutuários. p É por isso que Mint está animado para apresentar uma nova experiência de refinanciamento de hipotecas, disponível através do aplicativo Mint. Em vez de gastar tempo reunindo informações para um aplicativo - às vezes sem nem mesmo saber qual seria sua taxa - o novo recurso do Mint permite que você preencha e envie um aplicativo totalmente digital, pré-preenchido com dados direto do próprio aplicativo. Isso significa que você não precisa mais procurar por W2 antigos. p A Mint fez parceria com a Rocket Mortgage by Quicken Loans para ajudar os usuários a obter as opções de refinanciamento de que precisam com a rapidez. eficientemente, e da forma mais eficaz possível. O aplicativo pode levar menos de uma hora para ser concluído, e com a maioria dos grandes bancos, sua taxa será bloqueada assim que você enviar a inscrição. Basta navegar até a guia Marketplace em seu aplicativo Mint para começar.Conclusão:Quanto tempo leva o processo de refinanciamento?

p Na média, pode levar entre 35 e 50 dias do início ao fim para refinanciar sua casa. Existem várias etapas que você deve seguir ao refinanciar, com cada um ocupando uma grande parte do tempo. Desde pesquisar diferentes credores para preencher um pedido de empréstimo e obter uma avaliação da casa para esperar pela subscrição, essas são apenas algumas das etapas que levam tempo durante o processo de refinanciamento da casa. Saber quanto tempo leva um refinanciamento doméstico pode ajudá-lo a planejar adequadamente, para que você possa obter um novo empréstimo quando precisar.-

O processo de subscrição de hipoteca em 5 etapas

Quando a maioria das pessoas pensa em como será comprar sua primeira casa, pensa na planta ideal ou em como deseja decorar sua casa. Mas antes mesmo de chegar a esse ponto, você precisa passar pelo pr

-

Como refinanciar uma hipoteca (7 etapas fáceis)

Não importa há quanto tempo você comprou sua casa, se faz apenas alguns anos ou várias décadas. Considere reavaliar sua hipoteca atual e situação de vida para determinar se um refinanciamento pode ben

Artigos em Destaque

-

Revisão de empréstimos de refinanciamento de automóveis RefiJet:suporte individual durante todo o processo de refinanciamento

Revisão de empréstimos de refinanciamento de automóveis RefiJet:suporte individual durante todo o processo de refinanciamento Prós Considera pessoas com uma variedade de históricos de crédito Suporte personalizado oferecido durante todo o processo de refinanciamento Variedade de opções de refinanciamento de empréstimo...

-

Quando você deve refinanciar uma hipoteca?

Quando você deve refinanciar uma hipoteca? Nos Estados Unidos, o proprietário médio refinancia sua hipoteca a cada quatro anos. As pessoas refinanciam por vários motivos, incluindo a obtenção de uma taxa de juros mais baixa, reduzindo os pagam...