Informações sobre benefícios de pensão

Os funcionários trabalham muitos anos antecipando os benefícios de pensão após a aposentadoria. Os benefícios incluem distribuições em dinheiro pelo patrocinador do plano, ou empregador, quando um funcionário atinge a idade de aposentadoria. Os pagamentos podem ser feitos de diferentes formas, incluindo distribuições mensais ou em uma parcela única em dinheiro. Embora o valor dos benefícios de pensão seja determinado por vários fatores diferentes, a forma de pagamento fica por conta do funcionário.

Identificação

O valor dos benefícios de pensão baseia-se em vários fatores. Os administradores de planos de pensão aplicam uma fórmula usando componentes como a idade do funcionário, salário e anos trabalhados na empresa para determinar o valor dos benefícios. O valor de um plano de pensão depende do valor das contribuições em dinheiro feitas pelo empregador e pelos empregados, e a forma como o empregador investe esses ativos. O empregador é responsável por ter ativos suficientes para pagar os benefícios de pensão dos funcionários.

Recursos

Existem duas maneiras principais de um aposentado receber benefícios de pensão, incluindo a aceitação de pagamentos contínuos por meio de uma distribuição vitalícia no estilo de anuidade, ou receber o dinheiro em um único pagamento. Receber distribuições contínuas é uma forma mais estável financeiramente de receber o pagamento, porque pode-se contar com a renda durante a aposentadoria. Se um aposentado tem uma meta vitalícia de viajar, realizar esses sonhos só seria possível com uma grande quantidade de dinheiro, nesse caso, um pagamento único faria sentido.

Riscos

Determinar se deve receber um pagamento de pensão tradicional versus um benefício de quantia única é uma escolha pessoal. Um benefício de estilo de anuidade é mais estável, mas existem riscos. Se o aposentado morrer, um cônjuge normalmente recebe uma porcentagem dos benefícios da pensão. Em um pagamento único, um aposentado pode ficar sem dinheiro e deve ter algum tipo de patrimônio embrulhado em uma casa ou outros ativos para recorrer.

Considerações

Em um plano de pensão que é projetado como uma estrutura de benefícios definidos, o empregador toma decisões de investimento em nome de seus empregados. Os membros do plano dependem do patrocinador do plano para que haja benefícios suficientes para pagar os benefícios exigidos na aposentadoria. De acordo com o The New York Times, um plano de previdência pública em Prichard, Alabama, passou a não valer nada. A pensão suspendeu os benefícios de aposentadoria para 150 aposentados e infringiu a lei no processo.

-

Como calcular os benefícios de pensão

p O método de cálculo dos benefícios de pensão depende se sua pensão é um plano de benefício definido ou um plano de contribuição definida. Um plano de benefício definido usa uma fórmula estabelecida,

-

Prospecto

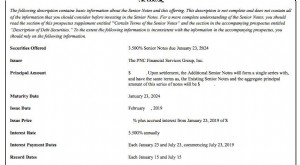

O que é um prospecto? Um prospecto é um documento formal exigido e arquivado na Securities and Exchange Commission (SEC), que fornece detalhes sobre uma oferta de investimento ao público. Um prospec

aposentadoria

-

Benefícios de pensão diferida

Benefícios de pensão diferida p Existem dois tipos de planos de pensão diferidos disponíveis para os funcionários. Um plano de benefício definido especifica a quantidade de dinheiro que você receberá durante a aposentadoria, e ess...

-

Quais são os impostos sobre benefícios de aposentadoria?

Quais são os impostos sobre benefícios de aposentadoria? p Muitas empresas oferecem algum tipo de plano de aposentadoria com vantagens fiscais para seus funcionários por meio de um plano 401 (k), 403 (b) ou outro plano de pensão de aposentadoria qualificado...