Como começar a investir em imóveis

Comecei a investir em imóveis logo após a faculdade. Porque um jovem adulto pode basicamente dormir em um carro se precisar (meu Toyota Camry de 1998 com bancos de tecido era confortável ), Eu tinha pouco a perder abrindo um negócio. Infelizmente, como bacharel em Biologia, Também sabia muito pouco sobre negócios ou imóveis. Mas eu fez saiba como se apressar e aprender. Isso ajudou.

Lentamente, Aprendi a encontrar bons negócios e a revendê-los com uma pequena margem de lucro ( a.k.a. comércio por atacado). Eu também aprendi a comprar, consertar, e flip houses para um lucro maior ( a.k.a. varejo). Depois de alguns anos, meu parceiro de negócios e eu começamos a manter alguns imóveis para locação porque sabíamos que esse era o caminho para a geração regular, renda passiva.

Embora meu negócio inicial possa soar como um empolgante programa de HGTV de lançamento de uma casa, não é para todos. Eu experimentei altos e baixos radicais de fluxo de caixa, e houve muitos resultados imprevisíveis. Aprendi muito sendo um investidor em tempo integral, mas, na verdade, existem maneiras mais fáceis de começar.

A maioria dos investidores que conheço começou com um emprego de tempo integral. Eles se tornaram valiosos em seu trabalho, ganhou um bom dinheiro, vivia frugalmente, e começou a aumentar sua taxa de poupança. Com suas economias extras, eles começaram a comprar propriedades para alugar paralelamente.

Não estou dizendo que você não deve começar como um empreendedor imobiliário como eu - você saberá se for chamado para dar esse salto - mas se atualmente tem um emprego não imobiliário e está economizando dinheiro , você já está percorrendo o caminho mais fácil.

O próximo passo é aprender como investir esse dinheiro de forma lucrativa e segura. Pessoalmente, acho que o investimento imobiliário é uma das melhores maneiras de fazer isso. Vou mostrar por que esse é o caso na próxima seção.

Por que investir em imóveis? Porque é ideal!

Ainda estou para encontrar uma maneira melhor de descrever os benefícios dos imóveis do que esta. Tudo que você precisa lembrar é a sigla I.D.E.A.L:

- Renda. O maior benefício do mercado imobiliário é a receita de aluguel. Mesmo os piores aluguéis que encontro geram mais receita do que uma carteira de outros ativos, como ações ou títulos. Por exemplo, Costumo ver retornos desalavancados (sem dívida) de 5-10% da receita de aluguel. E com uma vantagem razoável, é possível ver esses retornos saltarem para 10-15% ou mais. A taxa de dividendos do S&P 500, por outro lado, é de apenas 1,99% em 24/01/17. E o rendimento de uma ampla cesta de títulos americanos na mesma data era de apenas 2,41%.

- Depreciação. Nosso governo exige que os proprietários de aluguel distribuam o custo de um ativo por vários anos (27,5 anos para imóveis residenciais). Isso produz algo chamado de despesa de depreciação anual que pode “abrigar” ou proteger sua renda de impostos e reduzir sua fatura tributária. (Para saber mais sobre isso, verifique meu artigo Os incríveis benefícios fiscais de investimentos imobiliários na Mad Fientist.)

- Capital próprio. Se você pedir dinheiro emprestado para comprar um imóvel alugado, seu inquilino basicamente paga sua hipoteca para você com o aluguel mensal. Confie em mim: Ter outra pessoa pagando sua hipoteca é uma coisa linda! Como uma poupança forçada, seu patrimônio na propriedade fica cada vez maior com o tempo.

- Apreciação. No longo prazo, o valor dos imóveis aumentou quase na mesma taxa da inflação, cerca de três a quatro por cento ao ano. Combinado com os três benefícios acima, a valorização pode produzir um retorno de longo prazo muito sólido. Mas esse estilo passivo de inflação não é tudo. Ativo a apreciação é ainda mais lucrativa. Você obtém uma apreciação ativa quando força o valor mais alto fazendo algo para a propriedade, como reformar uma casa ou mudar o zoneamento.

- Aproveitar. A alavancagem da dívida está prontamente disponível para comprar imóveis. Isso significa seus $ 100, 000 de economias podem comprar cinco propriedades por US $ 20, 000 para baixo em vez de apenas uma propriedade por $ 100, 000. Os juros sobre esta dívida são dedutíveis, então você também economiza em seus impostos. (Embora isso possa ser útil, tenha em mente que a alavancagem também aumenta suas perdas se as coisas derem errado.)

Esses benefícios IDEAL são os principais motivos para investir em imóveis. Mas, como leitor do enriquecimento lento, Acho que você apreciará outro benefício fundamental do investimento em imóveis:controle!

Controlando seu destino financeiro

Também sou fã de investimentos em fundos de índices de baixo custo, por exemplo, mas você tem impacto nos retornos de sua carteira de ações? Na verdade. Os mais de 3500 gerentes das empresas pertencentes ao fundo de índice total do mercado de ações VTI Faz impactar seus retornos, mas não você pessoalmente. Você simplesmente controla quando compra, quanto você compra, e quando você vende.

Mas com um duplex alugado, por exemplo, suas decisões afetam diretamente sua lucratividade (para melhor ou para pior!).

- Você pode comprar em certos bairros e ignorar outros.

- Você pode negociar com seu banco, com o vendedor, e com seus fornecedores para obter melhores preços.

- Você pode escolher o gerente da propriedade e os tipos de inquilinos que irão produzir o retorno do seu investimento.

Se essa perspectiva de controle o excita, então continue lendo. Mas se suas mãos estão pegajosas com a ideia de investimentos práticos, apenas se concentre em um veículo diferente. Tudo bem. Existem opções para todos neste grande universo de investimentos!

Para tornar as coisas administráveis, vamos quebrar um pouco as coisas. Como um bebê, você aprendeu a andar dando pequenos passos. Você também caiu muito , mas com uma fralda a dez centímetros do chão, qual é o problema ?!

Nós vamos, você não é mais um bebê. Financeiramente você Faz tem muito a perder. Sua família, suas economias suadas, seus planos de independência financeira, e seu orgulho sofreria se você fizesse maus investimentos.

Entendi. E é por isso que ainda precisamos proteger, passos de bebê. Haverá muito tempo para correr e crescer mais rápido quando você estiver mais confiante. Mas no começo, apenas se esforce para seguir em frente com firmeza.

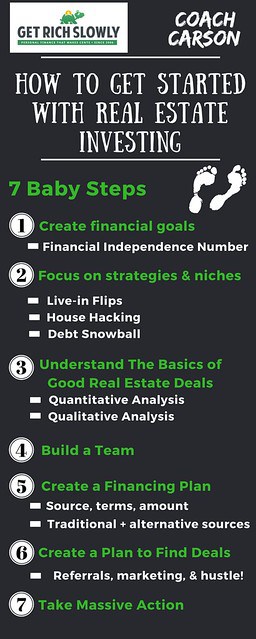

Os sete passos básicos abaixo fornecem um caminho simples a seguir. Tomei cada uma dessas etapas pessoalmente. Você pode usá-los como um plano para ajudá-lo a avançar com seus próprios investimentos imobiliários.

Etapa 1:Criar metas financeiras

O mercado imobiliário é simplesmente um veículo financeiro. Antes de começar a comprar um imóvel, você tem que ter uma visão clara, financeiramente, de para onde o veículo o levará.

Se você ainda não fez, leia Independência Financeira de J.D. em Inglês Simples. Você aprenderá que uma meta de independência financeira sólida é atingir um patrimônio líquido igual às suas despesas anuais atuais multiplicadas por 25. Em outras palavras, se você gastar cerca de $ 50, 000 por ano, sua meta deve ser atingir um patrimônio líquido de cerca de US $ 1, 250, 000. Com este nível de riqueza, você provavelmente poderia sacar 4% do seu patrimônio líquido a cada ano sem esgotar completamente o seu dinheiro.

Embora essas suposições sejam normalmente feitas para carteiras tradicionais de ações e títulos, o setor imobiliário funciona da mesma forma. Na verdade, é muito mais simples.

Digamos mais uma vez que você gasta cerca de US $ 50, 000 por ano. E vamos supor que você possa produzir um retorno de caixa sobre o caixa de 6% com seus investimentos imobiliários. (Esse retorno - ou melhor - é alcançável assim que você começar.) Isso significa que você precisa de um patrimônio líquido de $ 833, 000 ($ 50, 000 ÷ 0,06) para alcançar a independência financeira. (Para mais detalhes, confira meu artigo Quantas propriedades para locação você precisa para aposentar.)

Caso você não tenha percebido, a capacidade de produção de renda imobiliária permite que você se torne financeiramente independente com um patrimônio líquido muito menor do que os investimentos alternativos . Em outras palavras, você chega à independência financeira mais cedo!

Apenas mais uma vantagem do investimento imobiliário! Agora, vamos escolher uma estratégia e um nicho de investimento imobiliário.

Etapa 2:Concentre-se em uma estratégia e nicho de investimento imobiliário

O mercado imobiliário não é um método único de investimento. Encontrei pelo menos 35 nichos diferentes em que você pode se especializar, e você pode aplicar uma variedade de estratégias a cada um desses nichos.

Um nicho é apenas um pequeno segmento do mercado imobiliário maior. Este pode ser um bairro específico, um certo tipo de propriedade (família única, duplex, prédio comercial), ou um determinado cliente (como inquilinos de aluguel por temporada).

Uma estratégia é um método de ganhar dinheiro. Em termos muito básicos, estratégias imobiliárias se enquadram em dois grandes guarda-chuvas:

- Lançando propriedades (comprando e vendendo rapidamente).

- Holding para receita de aluguel e crescimento.

Dentro de cada uma dessas estratégias maiores, você encontrará várias subestratégias. Vou te dar meus favoritos abaixo.

Muitos novos investidores ficam sobrecarregados porque há tantas opções. Isso leva à paralisia ou ineficácia da análise à medida que saltam de um nicho para outro.

Para ajudá-lo a evitar isso, Vou recomendar algumas das minhas combinações favoritas para iniciantes de estratégias e nichos em investimentos imobiliários.

The Live-In House Flip

Meus amigos e blogueiros da 1500 Dias para a Liberdade construíram grande parte de sua riqueza (mais de US $ 1,6 milhão) usando um método simples de imobiliária. É chamado de Live-in House Flip. [ Nota do J.D.: Eu também sou fã do pessoal do 1500 Days. Eles são engraçados e informativo.]

Assim como parece, esta estratégia envolve lançar uma casa. Mas ao contrário da maioria dos flips, tu viver na casa há pelo menos dois anos.

Por que morar na casa? Porque isso permite que você venda a casa sem impostos. Esta é uma das seções mais lucrativas do código tributário dos EUA! (Nos E.U.A., quando você vende sua residência principal, até $ 250, 000 de ganhos de capital para um indivíduo - ou $ 500, 000 para um casal - pode ser excluído de sua renda.)

Não, nem sempre é divertido viver com poeira de construção. Mas e se você pudesse usar essa estratégia por um curto período de sua vida, como 6-10 anos? Você poderia possuir sua casa livre e limpa ou alavancar sua construção de riqueza. E então você poderia seguir em frente com o resto de sua vida.

Hacking de casa

Eu amo hackear uma casa!

Uma das minhas primeiras residências - já tive muitas! - era um quatro-plex. Eu morava em uma unidade e alugava as outras três. O pagamento da minha hipoteca, incluindo impostos e seguro, foi de $ 1100 por mês. Meu aluguel das outras três unidades era de $ 1200. Eu estava basicamente vivendo de graça!

Se você não quer morar em um pequeno prédio com várias unidades, você também pode alugar um apartamento no subsolo ou na garagem. Tenho um amigo que aluga seu porão em meio período usando o AirBnB e paga a hipoteca de toda a sua casa.

Hackear uma casa também é uma ótima maneira de fazer a transição para propriedades alugadas não ocupadas pelo proprietário.

Enquanto morava na propriedade, você pode obter uma hipoteca ocupada pelo proprietário. Essas hipotecas têm as melhores taxas e termos, e são os mais fáceis de obter. Depois de morar no prédio por alguns anos, você pode decidir mudar para uma nova residência. Mas a antiga propriedade pode ser mantida como um aluguel de longo prazo com bom fluxo de caixa.

Se procura um alojamento de baixo custo e o seu primeiro imóvel para aluguer, é difícil superar esse método.

Bola de neve de dívida de aluguel

Você provavelmente está familiarizado com a bola de neve da dívida, que é uma ótima maneira de pagar suas dívidas uma a uma. A velocidade do pagamento de sua dívida é uma bola de neve porque o fluxo de caixa fica cada vez maior à medida que cada dívida é paga. Esse fluxo de caixa é então usado para pagar a próxima dívida ainda mais rápido.

Você também pode fazer uma bola de neve da dívida com imóveis para alugar. É um dos mais previsíveis, formas satisfatórias de alcançar independência financeira com investimentos imobiliários.

Resumidamente, é assim que funciona:

- Compre o número de propriedades para alugar que você precisa para alcançar a independência financeira. (Lembrar, cobrimos esse cálculo na etapa um acima.)

- Use o excesso de fluxo de caixa de todos os aluguéis (e qualquer economia extra) para pagar 1 hipoteca de cada vez.

- Repita o processo para cada hipoteca até que você tenha todas as casas livres e desimpedidas.

- Aproveite a renda e o patrimônio de suas propriedades gratuitas para fazer o que é importante em sua vida.

Usando este método, é possível possuir suas propriedades livre e livre de dívidas em menos de treze anos. (Escrevi um exemplo detalhado de uma bola de neve de aluguel com números, caso você esteja interessado.)

Agora que você entende o quadro geral, vamos ver o que torna um bom negócio imobiliário.

Etapa 3:compreender os princípios básicos de bons negócios imobiliários

Bons negócios imobiliários são uma parte quantitativo análise ( ou seja os números) e uma parte qualitativo análise ( ou seja intangíveis que tornam as propriedades desejáveis). Para comprar bons negócios imobiliários que gerem lucro e o ajudem a alcançar a independência financeira, você precisa entender ambos.

Análise Quantitativa de Imóveis

Posso resumir a análise financeira de imóveis para locação com cinco métricas principais:

- Receita operacional líquida. Sua receita operacional líquida (NOI) é o aluguel que sobrou depois de pagar todas as despesas de sua propriedade, incluindo impostos, seguro, gestão da propriedade, manutenção e reservas para vacância e futuras despesas de capital (telhados, Sistemas HVAC, etc). Mais importante, esta métrica faz não incluir todas as despesas de hipoteca.

- Taxa de limite. Você sabe como as pessoas usam a relação preço / lucro (ou relação P / L) para avaliar os preços das ações? Nós vamos, o cap rate é uma ferramenta semelhante para avaliar os preços das casas. O cap rate - abreviação de capitalization rate - descreve a relação entre a receita operacional líquida (ou NOI) e o preço do imóvel. Imagine, por exemplo, um aluguel que produz $ 10, 000 por ano no NOI e pode ser comprado por $ 100, 000. Esta propriedade hipotética teria uma taxa de capitalização de 10%. Esta métrica ignora qualquer dívida usada para comprar o imóvel e foca apenas na receita e no preço. Então, a fórmula é esta:Cap Rate =NOI / Price.

- Lucro líquido após impostos. O lucro líquido após os impostos é derivado de uma fórmula que se baseia no NOI. A principal diferença é que aqui você também deduz os pagamentos de hipotecas (se houver) e obrigações fiscais. Este é o dinheiro que você na realidade para manter em sua conta bancária, o que eu acho que todos podemos concordar é uma coisa muito importante!

- Retorno Cash-on-Cash (ConC). Como uma taxa de limite, seu retorno cash-on-cash descreve seu retorno sobre o investimento. Mas a taxa ConC geralmente assume que você tem alavancagem e descreve o retorno em dinheiro do seu pagamento. Imagine que você compra um imóvel com US $ 20, 000 de entrada, por exemplo. Se esta propriedade produz uma receita líquida anual de $ 2.000 após os impostos, então você estaria ganhando um retorno de 10% em dinheiro sobre o dinheiro. A fórmula é a seguinte:Retorno cash-on-cash =Lucro líquido após impostos / caixa investido.

- Desconto no preço. A métrica final é direta. Quão abaixo do preço total você pagou? Ao contrário das ações, o mercado imobiliário é um mercado ilíquido. Isso significa que há oportunidades - se você trabalhar duro - de comprar um lugar entre 10% e 30% (ou mais) abaixo do valor total.

Definitivamente, existem muitas outras maneiras de analisar financeiramente um negócio imobiliário. Mas se você entende essas cinco métricas principais, você terá as ferramentas básicas de que precisa para comprar um bom negócio.

Análise Qualitativa de Imóveis

O mercado imobiliário é melhor visto como um produto. Muitas vezes, os investidores se deixam levar pelos números, como se o mercado imobiliário fosse apenas um jogo de números. Mas isso não. Na vida real, as pessoas tomam decisões emocionais de comprar ou alugar. A análise qualitativa trata da compreensão dos fatores que tornam qualquer propriedade particular mais ou menos desejável.

Felizmente, você já morou no mercado imobiliário! Então, quando você compra investimentos imobiliários residenciais, você já entende alguns dos fatores importantes que mais importam para locatários e compradores.

Mas para refrescar sua memória, aqui está uma lista de coisas a serem consideradas que afetam a conveniência de uma propriedade:

- Segurança

- Caminhada ou acessibilidade de transporte público (especialmente em áreas urbanas)

- Bons distritos escolares (especialmente em áreas suburbanas)

- Crescimento populacional na região - aumentando (bom) ou diminuindo (ruim)

- Aumento de empregos e salários na região - aumentando (bom) ou diminuindo (ruim)

- Ruas de baixo tráfego

- Recursos de vida ao ar livre (quintal, pátios, jardins, etc)

- Acabamentos interiores atraentes (isso varia de mercado para mercado, mas é importante)

- Espaço de armazenamento (garagens, armários de armazenamento, etc)

- Construção de qualidade e materiais de baixa manutenção (pisos, superfícies externas, etc)

- Layout interno (evite locais estranhos nas paredes, andando pelos quartos para chegar aos quartos, etc)

- Evite vizinhos desagradáveis, cachorros, cheiros, grandes linhas de energia, ruídos - você não pode controlar essas coisas.

- Evite terrenos íngremes ou propriedades abaixo do nível da estrada. A água fluindo em direção à sua fundação é um problema difícil.

O mercado imobiliário é muito local. Então, minha lista nem sempre se aplica ao seu mercado. Mas o ponto principal é estudar e aprender os fatores importantes na área onde se deseja investir. Você pode fazer isso melhor tornando-se você mesmo um locatário ou comprador. Compre ao redor. E, em seguida, tente comprar propriedades que atendam aos seus quantitativos e critérios qualitativos.

Etapa 4:Forme uma equipe

O mercado imobiliário é um esporte de equipe. Se você gosta de gerenciar todos os seus investimentos a partir de um computador e nunca falar com as pessoas, isso pode ser negativo. Mas você não precisa ser um extrovertido ou um comunicador incrível para ser o líder de sua equipe. Você só precisa ter uma ideia clara do que deseja e contratar pessoas boas para ajudá-lo.

Aqui está uma lista de alguns dos principais membros da equipe que você precisará comprar, finança, renda, e vender investimentos imobiliários:

- Agente imobiliário (para compras e vendas)

- Advogado imobiliário (para contratos, Criação de LLC, e para fechamentos em alguns estados)

- Contador público certificado (C.P.A.)

- Credor hipotecário

- Banco pessoal (para contas bancárias e linhas de crédito de sua empresa)

- Gerente de propriedade (a menos que você seja autogerenciador)

- Inspetor de propriedades (durante a devida diligência de compra)

- Empreiteiros de reparos

- Técnico de HVAC

- Encanador

- Eletricista

- Controle de pragas

- Tratamento do relvado

- Faz-tudo

- Fontes de referência para novas ofertas

- Networking e mentoria com outros investidores locais

Isso pode parecer uma lista grande, mas não se deixe intimidar. Você não tem que construir essa equipe durante a noite. E você pode compartilhar muitos dos membros da equipe com outros investidores enquanto faz networking em grupos REIA locais ou online em lugares como os fóruns Bigger Pockets.

Etapa 5:Crie um Plano de Financiamento

O mercado imobiliário está intimamente ligado ao financiamento. Mesmo em mercados baratos, o preço de um investimento pode ser de centenas de milhares de dólares.

Então, a menos que você já tenha uma grande pilha de dinheiro para investir, você precisará criar um plano de financiamento - e isso precisa ser feito antes você sai e começa a comprar propriedades de investimento.

Aqui estão algumas coisas para descobrir com seu plano de financiamento pessoal:

- A fonte (credor hipotecário, banco local, empréstimo privado, linha de crédito)

- Os termos:

- taxa de juro

- custos iniciais (taxas, pontos, custos finais, etc)

- a duração do empréstimo

- amortização total ou um pagamento inicial antecipado.

- requerimento de entrada

- Montante do empréstimo disponível

Como uma regra geral, Eu gosto que meu financiamento tenha uma baixa taxa de juros, longa duração (30 anos), e sem balões. Quando eu comecei, Eu obtive a maior parte do meu financiamento de empresas não bancárias, fontes criativas como dinheiro privado, empréstimos auto-dirigidos IRA, e financiamento do vendedor. (Eu compartilhei minhas cinco fontes de financiamento não bancárias favoritas em um artigo na Bigger Pockets.) Mas, com o tempo, usei todos os tipos de financiamento, incluindo empréstimos hipotecários tradicionais e financiamento comercial.

Você precisará combinar seu financiamento com seus pontos fortes. Se você tem muito crédito, rendimento W-2 sólido, e um pagamento inicial, então, o financiamento tradicional pode ser o melhor caminho no início. As taxas são normalmente baixas e os termos são muito atraentes. Mas se você é autônomo, recém-empregado, ou qualquer forma de empreendedor (como eu), então você também pode querer olhar para fontes alternativas de financiamento como eu fiz.

Como explicarei na próxima seção, também não fará mal nenhum ter várias fontes de dinheiro. O financiamento tradicional tem ótimas condições, mas pode ser muito lento para fechar. O financiamento alternativo pode ter termos menos atraentes, mas oferece acesso mais rápido ao dinheiro para bons negócios.

Etapa 6:crie um plano para encontrar negócios

A pergunta que recebo com mais frequência é:“Como faço para encontrar bons negócios imobiliários?” Especialmente em mercados mais quentes, parece que todos os bons negócios são arrematados rapidamente.

Essa foi a habilidade que aprendi logo no início da minha carreira no mercado imobiliário. Eu não sabia muito mais, mas reconheci que encontrar bons negócios era como um gargalo para todas as outras partes do negócio. Aqui estão algumas das coisas principais que aprendi:

- Reconheça bons negócios. Comece entendendo que bom negócio visual gostar. (Veja a etapa três neste artigo.) Você não encontrará bons negócios se não souber o que está procurando.

- Prepare seu financiamento (ou dinheiro). Prepare seu financiamento antes você busca ofertas (etapa cinco acima). Melhor ainda, se você tiver acesso a uma fonte de fundos líquidos em vez de apenas um empréstimo tradicional, você aumentará suas chances de comprar bons negócios porque pode se mover mais rápido. Isso pode ser uma linha de crédito, dinheiro no banco, um empréstimo privado, ou um empréstimo de dinheiro duro. Você pode refinanciar posteriormente com financiamento permanente.

- Construa uma rede de referência. Você quer que todos que você conhece estejam procurando ofertas. Você só tem dois olhos e 24 horas por dia. Mas se vinte pessoas que você conhece procuram sinais de bons negócios, é muito mais provável que você tropece neles. Comece imprimindo e passando cartões de visita dizendo às pessoas o que você faz e o que procura. Se você é hardcore como eu, você pode até colocar placas no seu carro! Eu comprei uma casa por ano por muitos anos somente desta fonte.

- Construa sistemas de mercado. Seu tempo é limitado. Você precisa construir sistemas para alavancar o marketing, como mala direta, sites, Realtor MLS pesquisa, e mais. (Você pode verificar minha entrevista em podcast no BiggerPockets para sete maneiras de encontrar negócios imobiliários incríveis. Falo sobre mala direta e outras formas favoritas de gerar leads.)

- Labuta. Nada substitui seu compromisso pessoal e desejo de pressa. Este é o grande equalizador. Quando eu comecei, Eu sabia muito pouco. Outros investidores tinham vantagens financeiras e de conhecimento sobre mim. Mas eu estava orgulhoso de que poucas pessoas conseguiram me superar. Se você quiser encontrar bons negócios, você precisará de um compromisso semelhante.

Lembre-se de que encontrar negócios é muito parecido com uma caça ao tesouro. Você tem que entregar muitos, muitas pedras antes de encontrar uma joia. Se você está impaciente e quer resultados rápidos depois de examinar cinco propriedades, provavelmente você não terá sucesso logo no início. Quando eu era um iniciante, Disseram-me que eu precisava examinar 100 propriedades antes de encontrar um negócio. Era como pagar minhas dívidas. Ainda acho que é um bom conselho hoje.

Há muito mais a aprender nesta área do mercado imobiliário. Mas essas dicas devem ajudá-lo a começar.

Etapa 7:tome medidas massivas

"Em vida, muitas pessoas sabem o que fazer, mas poucas pessoas realmente fazem o que sabem. ”

Anthony Robbins, Despertar o gigante interior

Até agora neste artigo, Eu compartilhei muito conhecimento. Passamos do panorama geral e da teoria do mercado imobiliário para o essencial da análise de negócios e da descoberta de boas propriedades para comprar. Mas esta etapa final é menos sobre o que você conhecer e mais sobre o que você Faz . Em última análise, o sucesso em investimentos imobiliários - ou qualquer outra coisa - se resume ao comprometimento pessoal, organização, e autodisciplina .

Costumo dizer às pessoas que começar algo novo, incluindo imóveis, é um jogo de impulso. É como se você estivesse empurrando uma pedra enorme colina abaixo. Essa rocha não se move sem um grande esforço inicial. Mas, depois de tomar medidas massivas para colocá-lo em movimento, a rocha vai rolar a partir de seu próprio impulso.

As perguntas-chave para você são:

- Você está realmente comprometido com o investimento imobiliário? Se for apenas capricho, Eu recomendo não desperdiçar seu esforço. Provavelmente, só causará frustração para você e outras pessoas.

- Você está organizado com seus projetos e seu tempo? Tenho certeza que voce tem trabalho, família, e outros compromissos já. Você pode reservar 10-20 horas por semana no início para empurrar a rocha morro abaixo, para construir impulso? Se não, talvez você deva esperar até um momento em que possa.

- Você está disposto a cumprir isso? Você tem autodisciplina suficiente para continuar quando é menos divertido, quando os resultados não vêm facilmente, e quando você está cansado? Você vai bater em uma parede, assim como todo mundo antes de você. O que você vai fazer quando a parede vier?

A boa notícia é que realizar ações massivas pode ser muito divertido! Se você chegou até aqui (obrigado por continuar comigo!), você provou que tem interesse em investir em imóveis. Faça um jogo de aprender e iniciar este novo empreendimento. Não se leve muito a sério quando as coisas derem errado. E comemore quando as coisas correrem bem.

No fim, o que adoro no mercado imobiliário e em todas as finanças pessoais é o crescimento pessoal que você experimenta enquanto também constrói riqueza. É uma combinação divertida!

Como vai Vocês Comece a investir em imóveis?

Obrigado por aprender como começar a investir em imóveis comigo. Eu compartilhei minha história imobiliária, o ideal. benefícios imobiliários, e sete etapas básicas para começar.

Agora é sua vez. Espero que essas informações o inspirem e equipem para começar seus próprios investimentos.

Se você tiver alguma dúvida ou precisar de esclarecimento sobre algo, sinta-se à vontade para deixar um comentário abaixo. Eu adoraria ouvir de você!

-

Como Obter uma Segunda Cidadania através da Compra de Imóveis

Você gostaria de obter uma segunda cidadania como um benefício colateral da compra de um imóvel? Se sim, você deve ir imediatamente para os programas Golden Visa. Portugal é um dos países mais popular

-

Como comprar imóveis com pouco dinheiro

Participe do aquecido mercado imobiliário com pouco dinheiro. Pontos-chave Os investidores podem investir em imóveis com apenas US$ 10. Os fundos de investimento imobiliário (REITs) permitem que os

Poupança

- Investir em fundos imobiliários

- Veja como você pode começar no mercado imobiliário com apenas $ 500

- Como começar a investir

- Investimento em bens imobiliários no Canadá

- Como começar a investir em ações estrangeiras

- Como você pode começar com um IRA?

- Entendendo o investimento de impacto e como começar

- Como investir em imóveis

-

Como começar a usar blogs de estilo de vida

Como começar a usar blogs de estilo de vida Os blogs de estilo de vida podem ser uma maneira divertida de se expressar e criar um fluxo de renda. Mas começar um blog de estilo de vida é certo para você? Hoje vamos explorar como começar um blog ...

-

Como começar:investimento passivo em bens imóveis

Como começar:investimento passivo em bens imóveis Você já pensou em investir em imóveis ativos ou passivos? Acontece que, um número surpreendente de pessoas o fez. Uma pesquisa Gallup descobriu que, desde 2013, o mercado imobiliário tem sido o invest...