3 maneiras de melhorar sua pontuação de crédito e manter a mesma

Quando você tem uma boa pontuação de crédito, cabe a você se beneficiar do mesmo. Ele permitirá que você pague taxas de juros mais baixas sobre seus empréstimos e cartões de crédito. Você também economizará seu dinheiro suado em seguros, bem como em depósitos de segurança quando se trata de serviços e utilidades para smartphones, desde que você tenha uma pontuação saudável.

De acordo com um artigo publicado no Huffington Post, quando você faz o pagamento do aluguel do seu apartamento, certifique-se de informar sobre o pagamento às agências de crédito. É uma forma de melhorar sua pontuação de crédito. Geralmente, o gerente reporta o pagamento assim que o contrato de aluguel é feito a pedido.

Neste artigo, nós o orientaremos nas três maneiras de melhorar sua pontuação de crédito. Continue lendo para aprender mais.

1. Pague todas as suas contas dentro da data de vencimento

Quando se trata de pagamentos de contas, você deve limpar todas as contas e não apenas as do cartão de crédito ou empréstimos. Existem algumas contas, que não são informados às agências, mesmo quando você faz pagamentos pontuais. Contudo, o mesmo pode ocorrer em seu relatório de crédito se você deixar de fazer o pagamento no prazo.

Você sabia que mesmo uma pequena quantia, como uma multa de biblioteca, pode acabar no relatório se você não pagar o mesmo? Sim, é enviado para a agência de cobrança. Portanto, continue pagando todas as suas contas, grande ou pequeno em tempo hábil para garantir uma pontuação de crédito saudável. Em caso, voce tem alguma duvida, entre em contato com sua área e mais ou plataformas semelhantes.

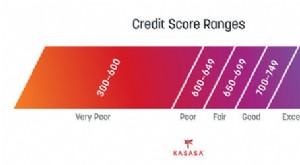

2. Aprenda o que torna uma ótima pontuação de crédito

Quando você aprender mais sobre o que constitui uma boa pontuação de crédito, isso o ajudará a manter uma ótima pontuação. Existem cinco aspectos essenciais para ajudar no cálculo de sua pontuação. Isso inclui o seu nível de endividamento, Histórico de pagamento, mix de crédito, crédito recente, e idade do crédito.

Existem algumas coisas, que não têm relação com a sua pontuação. Por exemplo, pagamentos de serviços públicos e descobertos em conta corrente não farão nenhum bem ou prejudicarão sua pontuação de crédito.

3. Evite fechar cartões de crédito antigos

Quando você fecha um cartão de crédito antigo, isso significa que a empresa emissora do cartão não enviará mais atualizações para a Equifax, Experian, ou TransUnion - as agências de crédito. Você sabia que o método de pontuação de crédito não dá muita importância às contas inativas?

Após 10 anos, a agência excluirá o registro de uma conta encerrada do relatório de crédito. Quando você perde esse registro, isso vai reduzir a idade média do crédito que você tinha todo esse tempo, levando a um gotejamento em sua pontuação de crédito.

Quando você fecha cartões de crédito antigos, também reduziria seu limite de crédito atual. Por exemplo, se você tiver dois cartões com um limite de gastos combinado de $ 7, 000 e você decide fechar uma conta de cartão de crédito com $ 2, Limite de 000; seu limite de crédito chega a US $ 5, 000. Portanto, não feche contas de cartão de crédito antigas.

4. Corte suas solicitações de novo crédito - e consultas "difíceis"

Pode haver dois tipos de investigações em seu registro, regularmente aludido como pedidos “duros” e “delicados”. Um pedido delicado comum pode incluir você verificar seu próprio crédito, permitindo que um possível chefe verifique seu crédito, verificações realizadas por fundações monetárias com as quais vocês, a partir de agora, trabalham juntos, e organizações Mastercard que verificam seu documento para decidir se precisam enviar ofertas de crédito pré-aprovadas. Pedidos delicados não influenciam sua avaliação financeira.

5. Ponto de ruptura a quantidade de solicitações difíceis

Existem dois tipos de pedidos que podem ser executados:um pedido difícil e um pedido delicado. Um pedido delicado é o momento em que você verifica seu próprio crédito. No momento em que o gerente em potencial dá uma olhada em seu crédito, ou se algum olhar for transmitido por fundações monetárias (com as quais você agora trabalha), esses são chamados de pedidos delicados. Pedidos delicados não influenciam sua avaliação financeira. Um pedido difícil é o que acontece quando você solicita um cartão de cobrança, ou um adiantamento. Solicitações difíceis que acontecem às vezes não influenciam sua avaliação FICO. A despeito de, um número significativo deles em um breve intervalo de tempo influenciará sua classificação FICO. Os bancos interpretarão isso como significando que você precisa de dinheiro, já que está lidando com uma questão monetária.

6. Limite com que frequência você se inscreve para novas contas

Embora você possa ter que abrir registros para fabricar seu documento de crédito, em sua maior parte, você precisa restringir a regularidade com que envia solicitações de crédito. Cada aplicativo pode solicitar uma solicitação difícil, o que pode prejudicar um pouco sua pontuação, no entanto, as solicitações podem aumentar e ter um impacto intensificador em suas avaliações financeiras. Abrir outro registro também diminuirá seu período normal de registros, e isso também pode prejudicar sua pontuação.

7. Pagamento de saldos de contas rotativas

Independentemente de você não estar atrasado em suas contas, ter um alto equilíbrio nos registros de crédito giratórios pode levar a uma alta taxa de uso de crédito e prejudicar sua pontuação. Contas rotativas incorporam Mastercards e extensões de crédito, e manter um baixo equilíbrio sobre eles em comparação com seus pontos de corte de crédito pode ajudá-lo a melhorar sua pontuação. Aqueles com as classificações FICO mais notáveis manterão, em geral, sua proporção de uso de crédito em um dígito baixo.

8. Use o monitoramento de crédito para monitorar seu progresso

As administrações de observação de crédito são um método simples de perceber como sua avaliação FICO muda no longo prazo. Essas administrações, muitos dos quais são gratuitos, tela para alterações em seu relatório de reconhecimento, por exemplo, um registro cuidado ou outro registro que você abriu. Além disso, eles também lhe dão permissão para, pelo menos, uma de suas avaliações financeiras da Equifax, Experian, ou TransUnion, que são atualizados mês a mês.

9. Una suas obrigações

Na chance de você ter um grande número de obrigações que são, você realmente pode utilizar isso para seu benefício potencial. Você pode solicitar um adiantamento de solidificação de obrigações do seu banco ou de uma associação de crédito. Você pode apenas compensá-los. Você só precisa fazer uma parcela. Lembre-se de que, na chance de você reduzir o custo de financiamento do seu adiantamento, você pode resolver a obrigação mais rapidamente. Outra abordagem para combinar muitos ajustes de cartão de cobrança é o movimento de equilíbrio. Alguns cartões regularmente têm um período de tempo limitado durante o qual cobram 0% de prêmio sobre o equilíbrio do seu cartão. Em qualquer caso, a carga de movimento de equilíbrio pode custar entre 3% a 5% de sua soma.

Conclusão

Lembre-se dessas dicas para aumentar sua pontuação de crédito. Faça pagamentos pontuais de contas, empréstimos, e cartões. Não perca a data de pagamento a qualquer custo.

-

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente

Se você está tentando comprar uma casa ou se candidatar a um novo emprego, empréstimo ou cartão de crédito, sua pontuação de crédito afeta muitas áreas de sua vida. Sua pontuação de crédito FICO varia

-

5 maneiras altamente eficazes de melhorar seu crédito antes de obter um empréstimo

Sua pontuação de crédito é o fator mais importante para determinar a taxa de juros que você recebe em um empréstimo. Você pode estar trabalhando para melhorar sua pontuação de crédito por meses ou até

Finanças pessoais

- 5 maneiras seguras de manter uma boa pontuação de crédito na aposentadoria

- Sua pontuação de crédito - e por que é importante

- Sua pontuação de crédito e recompensas de cartão de crédito:10 dicas

- Como melhorar sua pontuação de crédito

- 3 maneiras pelas quais a educação pode afetar sua capacidade de crédito

- 3 maneiras fáceis de melhorar sua pontuação de crédito durante as férias

- Como melhorar sua pontuação de crédito

- Como melhorar sua pontuação de crédito, passo a passo

-

Qual é a pontuação de crédito média e por quê?

Qual é a pontuação de crédito média e por quê? A partir de 1º de janeiro de 2007, os alemães podiam usar seus cartões de crédito para comprar cigarros em máquinas de venda automática. Veja mais fotos de dívidas. Sua pontuação de crédito tem uma h...

-

Melhore sua pontuação de crédito

Melhore sua pontuação de crédito Pagar contas em dia e quitar dívidas manterá sua pontuação de crédito alta. Veja mais imagens de dívidas . Um número pode ficar entre você e sua casa dos sonhos. Pode parecer injusto que um número o...