5 maneiras de melhorar sua pontuação de crédito rapidamente

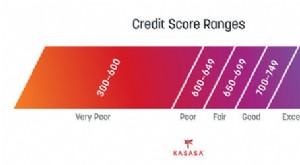

Você precisa de uma pontuação de crédito FICO forte hoje se deseja se qualificar para empréstimos hipotecários e cartões de crédito com as taxas de juros mais baixas.

O desafio? Impulsionar uma pontuação de crédito baixa leva tempo. Mesmo se você começar uma nova história de pagar todas as suas contas em dia e pagar a dívida do cartão de crédito, pode levar meses - ou mais - para aumentar sua pontuação de crédito até o nível 740 ou superior, que a maioria dos credores considera uma pontuação de alta qualidade. (Veja também:Reconstrua Seu Crédito em 8 Etapas Simples)

Felizmente, Existem algumas estratégias que você pode seguir para melhorar sua pontuação de crédito em menos tempo. Apenas tome cuidado:existem empresas de reparo de crédito que prometem melhorar sua pontuação por um preço. Não caia nessa. Você não precisa da ajuda de uma empresa externa para aumentar rapidamente sua pontuação FICO. Faça você mesmo e economize seu dinheiro para coisas melhores - como redução de dívidas.

1. Solicite seus relatórios de crédito, e consertar quaisquer erros

Você pode não saber que você tem três Pontuação de crédito FICO, um de cada uma das agências de crédito nacionais da TransUnion, Equifax, e Experian. Cada uma dessas agências também mantém uma pontuação de crédito de você, e as informações nesses relatórios determinam sua pontuação de crédito FICO.

Os relatórios listam suas contas abertas e quanto você deve em seus cartões de crédito e empréstimos. Eles listam todos os pagamentos perdidos e incluem quaisquer julgamentos negativos movidos contra você, como falências de até sete a 10 anos e execuções hipotecárias de até sete anos.

Você pode solicitar uma cópia gratuita de cada um de seus três relatórios de crédito a cada ano no site AnnualCreditReport.com. Depois de ter seus relatórios, examine-os cuidadosamente em busca de erros. Se o seu relatório Experian, por exemplo, lista que você pagou três pagamentos de carro atrasados nos últimos dois anos e você sabe que fez todos os pagamentos do empréstimo para automóveis dentro do prazo, você precisará corrigir o erro. Isso pode aumentar imediatamente sua pontuação de crédito.

Se você encontrar um erro em seus relatórios, envie uma mensagem para a agência de crédito infratora. Você pode entrar em contato com todas as agências por meio de seus endereços de e-mail.

2. Pague sua dívida de cartão de crédito

Reduzir a dívida do cartão de crédito irá melhorar rapidamente sua pontuação de crédito. Isso porque os credores temem que os consumidores sobrecarregados com milhares de dólares em dívidas de cartão de crédito tenham maior probabilidade de perder hipotecas futuras, empréstimo de carro, empréstimo estudantil, e pagamentos com cartão de crédito. Quanto mais dívida de cartão de crédito você puder eliminar, o melhor para sua pontuação de crédito. (Veja também:Como usar uma transferência de saldo para pagar dívidas de cartão de crédito)

Para fazer isso, você terá que decidir parar de usar seus cartões de crédito, exceto em emergências. Não olhe para isso como um fardo, no entanto. O pagamento da dívida do cartão de crédito traz consigo um benefício adicional:você reduzirá a quantia de dinheiro extra que está pagando em juros a cada mês, sempre que carregar um grande saldo mês a mês.

3. Mantenha essas contas de cartão de crédito abertas

Os consumidores geralmente desejam cancelar suas contas de cartão de crédito sempre que pagam um cartão. Não faça isso. O cancelamento de cartões de crédito não utilizados apenas enfraquecerá o que é conhecido como índice de utilização de crédito.

Esse índice mede quanto do seu crédito disponível você está usando. Se você estiver usando muito dele, sua pontuação de crédito diminuirá.

Fechar um cartão de crédito não utilizado imediatamente prejudica essa proporção. Digamos que você tenha três cartões de crédito, cada um com saldo máximo de $ 4, 000 para um montante total de crédito disponível de $ 12, 000. Digamos que você também tenha $ 4, 000 de dívidas de cartão de crédito. Se você pagar um dos seus cartões e depois fechá-lo, você está removendo $ 4, 000 de crédito disponível. Esses $ 4, 000 em dívidas de cartão de crédito parecem piores quando agora você tem apenas US $ 8, 000 de crédito disponível.

Depois de pagar um cartão, mantenha sua conta aberta. Seu índice de utilização de crédito mais forte fortalecerá sua pontuação de crédito.

4. Não tenha medo de pedir dinheiro emprestado ou abrir contas de cartão de crédito

Se você não contrair empréstimos parcelados e pagá-los dentro do prazo, ou se você não usa nenhum cartão de crédito, sua pontuação de crédito será baixa. Isso ocorre porque os credores não têm ideia se você pode gerenciar o crédito com êxito.

Se você tiver uma pontuação de crédito fraca, não devido a pagamentos perdidos, mas porque você não tem um histórico de crédito, é hora de abrir uma conta de cartão de crédito e usá-la com sabedoria. Faça compras com seus cartões de crédito, certificando-se de pagá-los integralmente e dentro do prazo todos os meses. Fazem isto, e sua pontuação de crédito aumentará constantemente. (Veja também:Como usar cartões de crédito para melhorar sua pontuação de crédito)

E se você precisar de um carro novo? Não tenha medo de pedir um empréstimo para comprar um automóvel. Tomar um empréstimo e pagá-lo também ajuda a aumentar sua pontuação de crédito. Claro, não faça um empréstimo apenas para esse fim.

5. Perdeu uma data de vencimento? Envie esse cheque!

Não entre em pânico se perder uma data de entrega. Os credores não reportarão o seu pagamento perdido às três agências de crédito até que seu pagamento esteja com pelo menos 30 dias de atraso. Então, se você notar que o pagamento da hipoteca venceu na semana passada, envie esse cheque imediatamente. Isso não fará com que sua pontuação FICO aumente imediatamente. Mas vai evitar que ele dê uma cambalhota. Um único pagamento perdido pode fazer com que sua pontuação FICO caia em 100 pontos. Um pagamento perdido também permanece em seus relatórios de crédito por sete anos.

Quais etapas você está realizando para melhorar sua pontuação de crédito?

-

5 maneiras altamente eficazes de melhorar seu crédito antes de obter um empréstimo

Sua pontuação de crédito é o fator mais importante para determinar a taxa de juros que você recebe em um empréstimo. Você pode estar trabalhando para melhorar sua pontuação de crédito por meses ou até

-

Como melhorar sua pontuação de crédito (em qualquer idade)

Sua pontuação de crédito desempenha um papel importante em muitos aspectos e fases de sua vida, desde a taxa que você obtém de um empréstimo até a aprovação de uma verificação de antecedentes para o e

Finanças pessoais

- 5 maneiras inteligentes de reduzir os juros do cartão de crédito

- Envelhecer novamente sua dívida de cartão de crédito para proteger sua pontuação de crédito

- Como cancelar um cartão de crédito (sem prejudicar sua pontuação de crédito)

- Sua pontuação de crédito e recompensas de cartão de crédito:10 dicas

- Como melhorar sua pontuação de crédito

- 3 maneiras pelas quais a educação pode afetar sua capacidade de crédito

- Como melhorar sua pontuação de crédito

- Como melhorar sua pontuação de crédito, passo a passo

-

Fechar um cartão de crédito prejudica sua pontuação de crédito?

Fechar um cartão de crédito prejudica sua pontuação de crédito? Aumentar sua pontuação de crédito pode parecer um processo complicado. Afinal, ele é criado por um algoritmo intrincado que pesa cada item em seu relatório de crédito de várias maneiras. Muitos blo...

-

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente Se você está tentando comprar uma casa ou se candidatar a um novo emprego, empréstimo ou cartão de crédito, sua pontuação de crédito afeta muitas áreas de sua vida. Sua pontuação de crédito FICO varia...