Retirada antecipada de 401k:o que saber antes de sacar

p Quando se trata de fazer uma retirada antecipada de 401k, há uma série de razões pelas quais pode ser tentador. Com milhões ainda desempregados devido à pandemia, despesas inesperadas estão cobrando um preço particularmente difícil. Uma razão pela qual a retirada antecipada não é incomum nos EUA pode ser porque é fácil presumir que você terá tempo para reconstruir seu pecúlio de 401k.

p Contudo, O benefício de sacar antecipadamente suas economias para a aposentadoria realmente compensa o custo? Para muitas pessoas, seu 401k é o principal método de investimento em seu futuro financeiro. Antes de tomar uma decisão sobre a retirada antecipada, é importante considerar as penalidades e taxas que podem afetar você. Continue lendo para saber exatamente o que acontece quando você decide mergulhar em seu 401k para que não fique surpreso com as repercussões.

p Quando se trata de fazer uma retirada antecipada de 401k, há uma série de razões pelas quais pode ser tentador. Com milhões ainda desempregados devido à pandemia, despesas inesperadas estão cobrando um preço particularmente difícil. Uma razão pela qual a retirada antecipada não é incomum nos EUA pode ser porque é fácil presumir que você terá tempo para reconstruir seu pecúlio de 401k.

p Contudo, O benefício de sacar antecipadamente suas economias para a aposentadoria realmente compensa o custo? Para muitas pessoas, seu 401k é o principal método de investimento em seu futuro financeiro. Antes de tomar uma decisão sobre a retirada antecipada, é importante considerar as penalidades e taxas que podem afetar você. Continue lendo para saber exatamente o que acontece quando você decide mergulhar em seu 401k para que não fique surpreso com as repercussões.

Quanto você será penalizado por uma retirada antecipada de 401k?

p Na superfície, retirar fundos do seu 401k pode não parecer uma opção ruim em circunstâncias atenuantes, mas você pode enfrentar penalidades. Os jovens adultos são especialmente propensos a saques antecipados porque acham que têm muito tempo para repor os fundos perdidos. p p p

p Se você não está passando por uma dificuldade significativa, Retirada antecipada de 401k provavelmente não é a escolha certa para você. Em última análise, você pode perder uma parte substancial de suas economias para a aposentadoria se decidir retirar seu 401k antecipadamente para usar o dinheiro em outras movimentações financeiras arriscadas. Abaixo, vamos nos aprofundar nas penalidades que geralmente se aplicam quando você se retira antecipadamente.

p

p Se você não está passando por uma dificuldade significativa, Retirada antecipada de 401k provavelmente não é a escolha certa para você. Em última análise, você pode perder uma parte substancial de suas economias para a aposentadoria se decidir retirar seu 401k antecipadamente para usar o dinheiro em outras movimentações financeiras arriscadas. Abaixo, vamos nos aprofundar nas penalidades que geralmente se aplicam quando você se retira antecipadamente.

1) Seus impostos são retidos

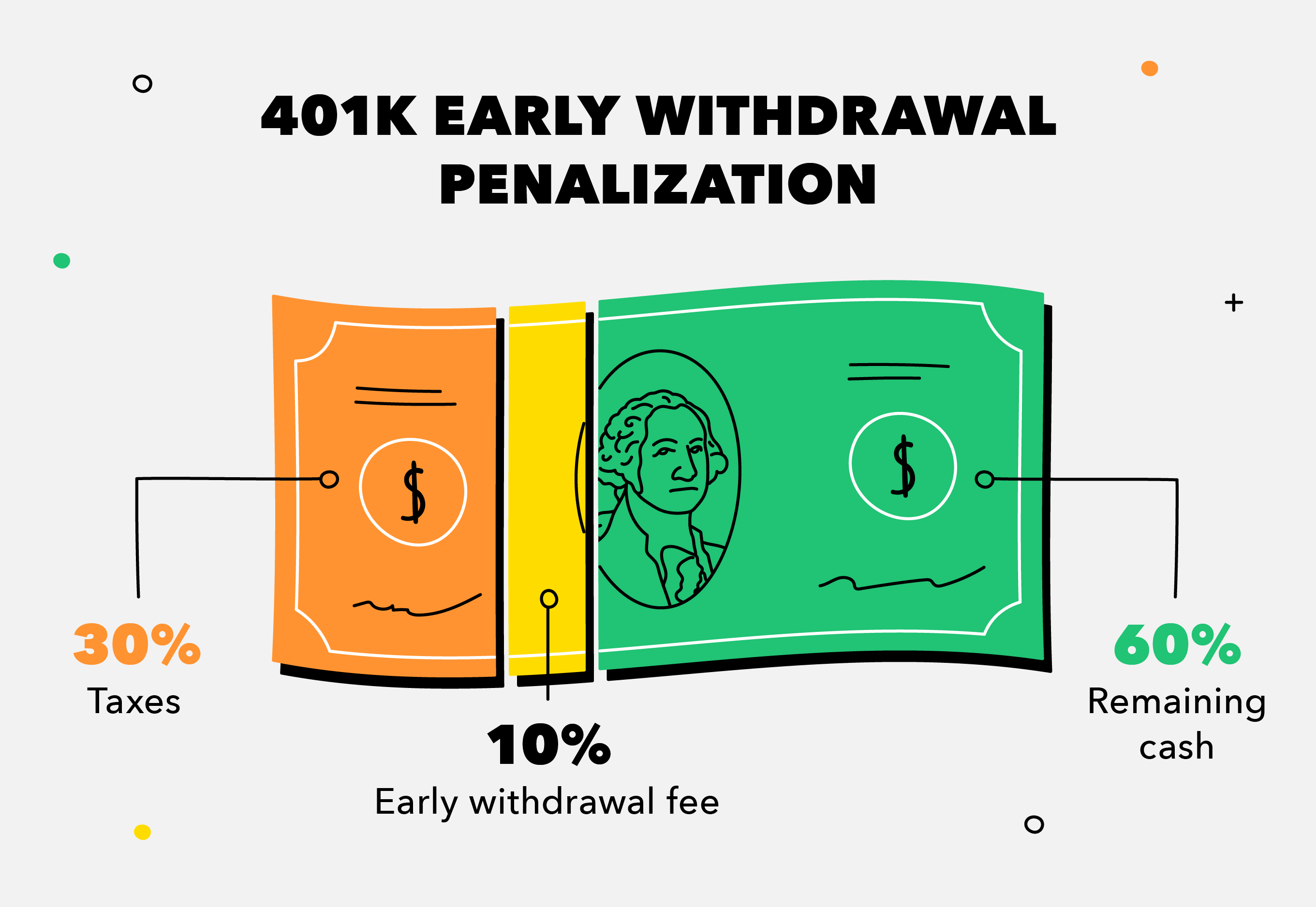

p Quando você retira prematuramente de sua conta de aposentadoria, sua primeira consideração deve ser que você terá que pagar imposto de renda normal sobre esse dinheiro primeiro. Isso significa que você está perdendo pelo menos cerca de 30 por cento de suas economias para impostos federais e estaduais antes de multas adicionais. p Mesmo se você tiver apenas $ 10, 000 que você deseja retirar, considere que você está dando automaticamente $ 3, 000 do seu dinheiro para o governo. Na melhor das hipóteses, você pode receber algum dinheiro de volta na forma de reembolso de impostos se a sua retenção na fonte exceder a sua obrigação fiscal real.2) Você é penalizado pelo IRS

p Se você sacar dinheiro de seu 401k antes dos 59 anos e meio, o IRS penaliza você com 10% a mais sobre esses fundos quando você preenche sua declaração de imposto de renda. Se usarmos o exemplo acima, um adicional de $ 1, 000 seriam retirados pelo governo de seus $ 10, 000 - deixando você com apenas $ 6, 000. Se você tem 55 anos ou mais, você pode tentar fazer com que essa penalidade seja levantada pelo IRS por meio da Regra de 55, que é projetado para pessoas que se aposentam cedo. p Também, há exceções sob a Lei CARES, que se destina a ajudar as pessoas afetadas pela pandemia. A lei estabelece que indivíduos com menos de 59 anos e meio podem levar até US $ 100, 000 em distribuições antecipadas relacionadas ao Coronavirus de seus planos de aposentadoria, sem enfrentar a penalidade de cancelamento antecipado de 10 por cento sob certas condições.3) Você perde milhares em potencial de crescimento

p Mesmo que você não seja dissuadido por penalidades fiscais, pense duas vezes antes de sabotar suas metas de poupança de longo prazo para a aposentadoria. Quando você retira dinheiro antecipadamente, você perderá o potencial de crescimento da economia futura porque não ganhará as vantagens dos juros compostos. A composição é o efeito bola de neve resultante de suas economias gerando mais ganhos - não apenas em seu investimento principal, mas também em seus juros acumulados. p Também, se você fizer uma retirada antecipada de 401k enquanto o mercado está em baixa, você está prestando um péssimo serviço a si mesmo porque estará deixando milhares na mesa. É improvável que você recupere totalmente os anos perdidos de juros compostos dos quais teria se beneficiado. Você pode precisar ser criativo com um fluxo de renda passivo para ajudar a apoiá-lo mais tarde na vida. p p p

p

Quando uma retirada antecipada de 401k faz sentido?

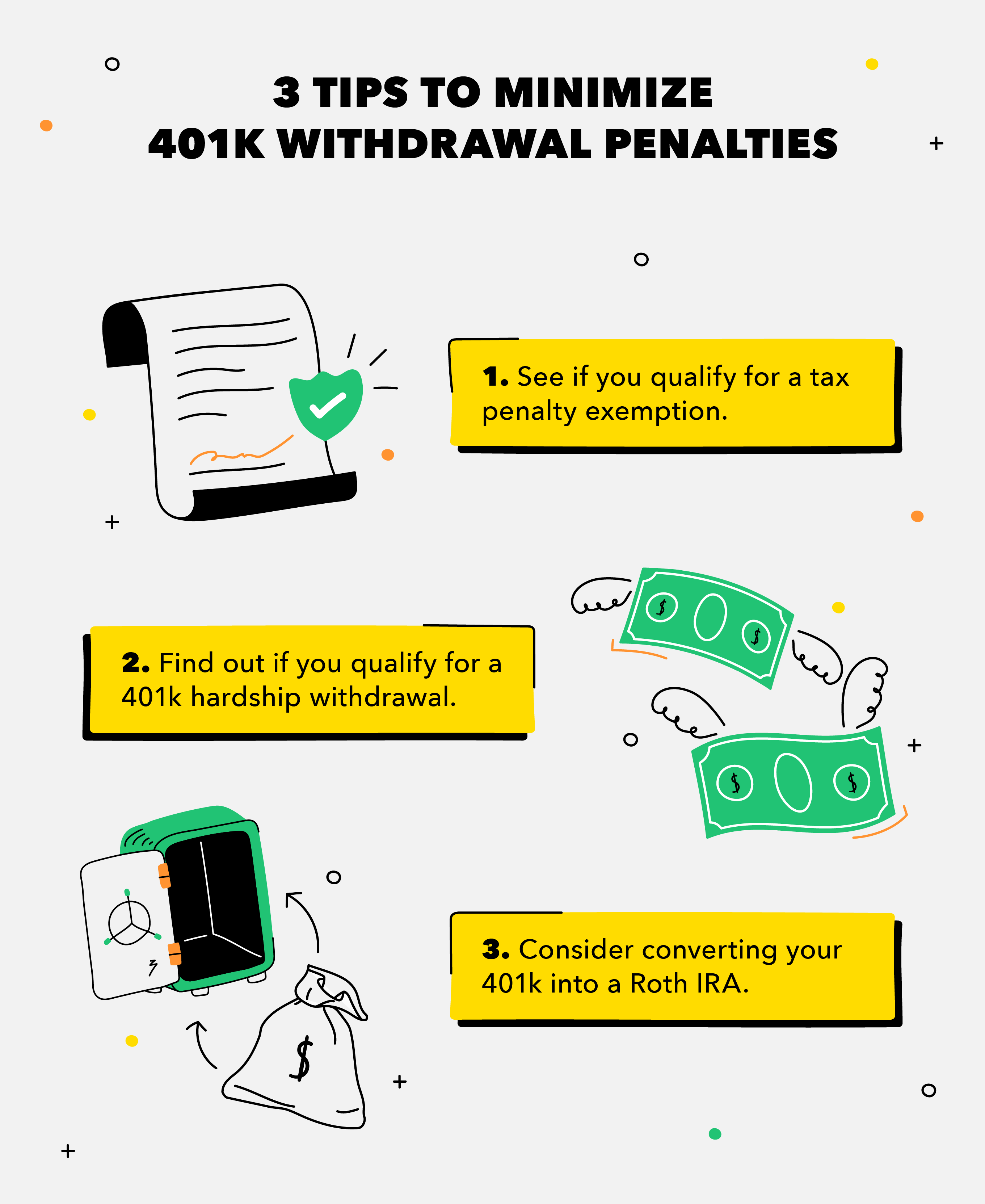

p Em certos casos, na verdade, pode ser estratégico avançar com uma retirada antecipada de 401k. Por exemplo, pode ser inteligente sacar parte de seus 401k para pagar um empréstimo com uma alta taxa de juros, como 18-20 por cento. Talvez seja melhor usar métodos alternativos para saldar dívidas, como a aquisição de um empréstimo de 401k, em vez de sacar o dinheiro. p Sempre pese o custo dos juros contra as penalidades fiscais antes de tomar sua decisão. Alguns planos 401k permitem retiradas antecipadas sem penalidades devido a uma dispensa, grandes despesas médicas, custos relacionados com a casa, mensalidade da faculdade, e mais. Independentemente de sua estratégia de retirada com o mínimo de penalidades, suas economias para a aposentadoria ainda estão sofrendo um impacto significativo.Retirada antecipada de 401k, Dificuldades, ou empréstimo:qual é a diferença?

p Sabendo as diferenças entre uma retirada antecipada de 401k, uma retirada de sofrimento, e um empréstimo de 401k é crucial. Devido aos muitos obstáculos para fazer uma retirada antecipada de 401k, você pode descobrir que deseja mantê-lo intocado. Se você está convencido de que ainda precisa usar seu 401k para assistência financeira, consulte um consultor financeiro de confiança para descobrir a melhor opção.Quando isso se aplica?

Impostos e

Penalidades

Retirada Antecipada

Seus fundos são retirados para pagar grandes dívidas ou financiar grandes projetos. Seu fundo 401k normalmente está sujeito a impostos e multas.Retirada de Dificuldades

Você só é elegível para este tipo de retirada em circunstâncias como uma pandemia ou desastres naturais. As retiradas não podem exceder o valor necessário e os fundos ainda estão sujeitos a impostos e penalidades.Empréstimo de 401k

O empréstimo deve ser devolvido à conta de aposentadoria do mutuário de acordo com o plano. O dinheiro não é tributado se o empréstimo atender às regras e o cronograma de reembolso for seguido.Considerações adicionais

p Se você deixou um emprego e não sabe o que fazer com seu Roth IRA, uma transferência de 401k é uma boa opção. Provavelmente, você economizará dinheiro e terá uma gama mais ampla de opções de investimento ao transferir seus fundos. 401k taxas podem ser altas, e transferir seus fundos para uma conta Roth IRA pode ser sábio a longo prazo. Também, esteja ciente de que o processo é mais complicado para rollovers indiretos.Em suma:

- Se você é um dos milhões de americanos que dependem de economias para a aposentadoria no local de trabalho, a retirada antecipada de 401k pode comprometer sua estabilidade financeira futura.

- Existem muito poucos casos em que sacar uma parte do seu 401k é uma jogada inteligente.

- Na maioria dos casos, qualquer tipo de retirada antecipada de 401k é prejudicial para seus planos de aposentadoria.

- Atenha-se ao seu orçamento e aumente seu fundo de emergência para ficar um passo à frente.

-

Capítulo 7 Falência:O que você precisa saber antes de arquivar

O que é falência do capítulo 7? O arquivamento da falência do Capítulo 7 libera ou “dispensa” os devedores individuais de ter que pagar certas dívidas pendentes, permitindo que eles mantenham ativos

-

Capítulo 7 Falência:O que você precisa saber antes de arquivar

O que é falência do capítulo 7? O arquivamento da falência do Capítulo 7 libera ou “dispensa” os devedores individuais de ter que pagar certas dívidas pendentes, permitindo que eles mantenham ativos

investir

- O que saber sobre como investir em Penny Stocks antes de começar [2021]

- Dígito vs. bolotas [2021]:o que você precisa saber antes de escolher

- Hipoteca de 15 anos vs. 30 anos:O que saber antes de pedir emprestado

- O que você deve saber antes de comprar um imóvel para alugar

- O que você deve saber antes de investir em criptomoeda

- O que você deve saber antes de negociar com Bitcoin?

- Aposentadoria antecipada:como se aposentar mais cedo e o que considerar antes de fazer

- Como sacar seu 401k e o que considerar

-

Guia de conversão de Roth IRA - O que você precisa saber antes de converter seu IRA

Guia de conversão de Roth IRA - O que você precisa saber antes de converter seu IRA Uma conversão de Roth IRA é quando você converte dinheiro de um IRA tradicional em um Roth IRA. Por que você deseja se converter em um Roth IRA? Porque dependendo da sua situação financeira e fiscal, ...

-

O que é uma confiança? 5 coisas para saber antes de começar

O que é uma confiança? 5 coisas para saber antes de começar Os trustes há muito são considerados uma ferramenta de herança destinada apenas aos super-ricos, graças ao estereótipo do “bebê do fundo fiduciário” nos filmes de Hollywood. Mas você não precisa ser u...