O que é uma confiança? 5 coisas para saber antes de começar

Os trustes há muito são considerados uma ferramenta de herança destinada apenas aos super-ricos, graças ao estereótipo do “bebê do fundo fiduciário” nos filmes de Hollywood. Mas você não precisa ser um Hilton, Kardashian ou pais de Richie Rich para criar um Trust. Qualquer pessoa que queira deixar instruções precisas sobre como seus ativos devem ser gerenciados após sua partida pode criar um Trust.

Um Trust pode ser uma ferramenta para gerenciar a riqueza que você construiu – ajudando as pessoas, causas e organizações que mais significaram para você durante sua vida. Para estabelecer um Trust formal, o primeiro passo é falar com um profissional financeiro ou um advogado imobiliário para rever suas opções.

Aqui estão cinco coisas que você deve saber sobre Trusts antes de iniciar o planejamento imobiliário.

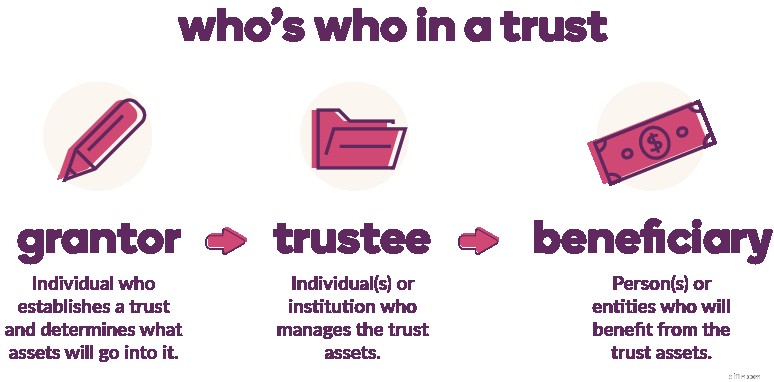

1. Existem três partes principais envolvidas em um Trust.

Um concedente é a pessoa que estabelece o Trust e decide quais propriedades serão colocadas no Trust. Os fundos podem reter qualquer coisa:dinheiro, contas de poupança, ações, propriedades, colecionáveis, outros investimentos – o que você decidir deixar para seus beneficiários.

As contas bancárias e de investimento existentes podem ser colocadas em um Trust assim que o Trust for estabelecido. Nova(s) conta(s) pode(m) ser aberta(s) em nome do Trust.

O fiduciário é a(s) pessoa(s) ou entidade que administra o Trust – às vezes por uma taxa – até que seu objetivo seja alcançado. O fiduciário tem a responsabilidade fiduciária de supervisionar o Trust e garantir que as diretrizes estabelecidas pelo concedente sejam seguidas. Essencialmente, o administrador é legalmente obrigado a ser honesto e confiável. Qualquer ação que o fiduciário tome deve sempre permanecer fiel às instruções do contrato de fideicomisso, mesmo após a morte do concedente.

Um Trust é criado para o seu beneficiário. Em algum momento, o beneficiário receberá os rendimentos do Trust de acordo com seus termos. O beneficiário pode ser uma pessoa – filho, neto, membro da família ou outros – mas também pode ser uma instituição de caridade ou empresa.

2. A criação de um Trust pode ser uma parte emocional do seu processo de planejamento imobiliário.

Não importa quanto dinheiro você tenha, todos nós compartilhamos pelo menos uma coisa em comum:todos queremos que nossos entes queridos sejam bem cuidados depois que partirmos. Planejar o inesperado pode ajudar a aliviar sua mente quando se trata do futuro de seus entes queridos. Pensar na própria morte é difícil, mas necessário. Felizmente, os Trusts existem para garantir que seus desejos finais sejam atendidos.

3. Trustes revogáveis vs. fideicomissos irrevogáveis

Quando se trata de Trusts, os doadores podem ser tão específicos quanto quiserem:Land Trusts, IRA Trusts, Qualified Personal Residence Trusts, Charitable Trusts, etc. Mas todos os Trusts são de dois tipos:revogáveis ou irrevogáveis.

Com um Trust Revogável, o concedente controla os ativos do Trust durante sua vida útil. Eles podem adicionar ou remover propriedades do Trust, alterar seus beneficiários e até mesmo dissolvê-lo.

As especificidades de um Trust Irrevogável são menos flexíveis. Claro, você pode modificá-lo ou, em algumas circunstâncias (que variam de acordo com o estado), dissolvê-lo – mas pode ser muito mais difícil.

Além da finalidade de Trusts Irrevogáveis, a principal diferença entre Trusts Revogáveis e Irrevogáveis envolve impostos. Os ativos em Trusts Revogáveis ainda são considerados propriedade do concedente, de modo que continuam a pagar impostos sobre a renda gerada pelos ativos do Trust, e os ativos do Trust ainda são considerados parte do patrimônio do concedente para fins de imposto de propriedade. Os ativos irrevogáveis do Trust geralmente não são mais considerados parte do patrimônio do concedente e quaisquer impostos de renda ou ganhos de capital devidos sobre os ativos do Trust são pagos pelo Trust. Ao remover os ativos do espólio do concedente, um Fundo Irrevogável pode ajudar a reduzir ou evitar os impostos imobiliários na morte do concedente.

4. Trusts podem ajudá-lo a evitar inventários.

Uma razão pela qual algumas pessoas preferem Trusts é para que possam evitar o inventário. Probate é o processo do tribunal judicial de decidir sobre a validade de um documento público. Evitar esse processo é uma etapa a menos que precisa acontecer antes que seus ativos possam ser distribuídos como você pretendia.

Quaisquer bens incluídos em um Trust não precisam passar pelo processo de inventário, desde que os bens tenham sido adicionados antes da morte do outorgante.

5. As relações de confiança podem ajudar você a controlar seus ativos.

Você já tirou a mesada do seu filho porque ele esqueceu de levar o lixo para fora? Em vez de dar a eles os $ 10 completos, você paga apenas $ 8. E se eles não fizerem nenhuma de suas tarefas, você lhes dá zip.

Os subsídios servem como um incentivo. Se seu filho fizer X, Y e Z, você os pagará generosamente (para uma criança de 7 anos, pelo menos). Da mesma forma, os Trusts podem permitir que o concedente controle os ativos muito depois de eles terem desaparecido.

Enquanto alguns Trusts são configurados para permitir que o fiduciário faça saques do Trust para distribuição aos beneficiários, outros são configurados com regras e restrições rígidas determinadas pelo concedente.

Exemplos de diferentes planos e disposições de distribuição incluem:

- Distribuição anual:o beneficiário recebe uma certa quantia do Fundo a cada ano.

- Distribuição em camadas:o beneficiário recebe X% aos 18 anos, Y% após se formar na faculdade e Z% após completar 35 anos.

- Disposições específicas:o concedente quer que o beneficiário gaste o dinheiro apenas em algo específico, como educação (mensalidades), viagens ou abertura de um negócio.

- Cláusula de “gastos”:o beneficiário não pode transferir direitos de pagamentos futuros do Trust para terceiros (impedindo efetivamente que o beneficiário desperdice a herança antes de recebê-la e protegendo os ativos dos credores do beneficiário). l>

Os planos e provisões de distribuição ajudam o concedente a garantir o dinheiro e, em alguns casos, também podem ser uma maneira de os pais preocupados sustentarem seus filhos, limitando a forma como o dinheiro é usado (pense:não em coisas como carros caros ou jogos de azar) .

Pronto para dar os próximos passos?

Para manter seu legado intacto, consulte seu profissional de Trust para criar um Trust. Em seguida, siga os passos simples em nosso guia abaixo para abrir uma conta corrente, poupança ou certificado de depósito (CD) em nome do seu Trust conosco.

Acesse o Guia do Ally Trust

-

5 coisas a saber antes de comprar Fantom (FTM)

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

7 coisas que você deve saber antes de mudar de banco

Negligenciar os pequenos detalhes pode custar caro. Negligenciar os pequenos detalhes pode custar caro. Trocar de banco pode render taxas de juros mais altas na conta poupança, melhores ofertas de

Artigos em Destaque

- 3 coisas a saber antes de comprar um fundo de índice

- 3 coisas a saber antes de comprar um ETF

- Revisão do seguro automóvel da Prudential:O que saber antes de obter cobertura [2021]

- 7 coisas a saber antes de comprar XRP

- 5 coisas a saber antes de comprar o Tether

- 6 coisas a saber antes de comprar Polkadot

- 8 coisas a saber antes de comprar safemoon

- 4 coisas a saber antes de comprar litecoin

-

7 coisas a saber antes de comprar Ergo (ERG)

7 coisas a saber antes de comprar Ergo (ERG) Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

7 coisas a saber antes de comprar Cosmos (ATOM)

7 coisas a saber antes de comprar Cosmos (ATOM) Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...