O que é análise de atribuição?

Análise de atribuição, também conhecido como “atribuição de retorno” ou “atribuição de desempenho, "É uma ferramenta de avaliação usada para explicar e analisar o desempenho de um portfólio em relação a um determinado benchmarkDow Jones Industrial Average (DJIA) O Dow Jones Industrial Average (DJIA), também conhecido como "Dow Jones" ou "Dow", é um dos índices do mercado de ações mais amplamente reconhecidos. É usado para identificar fontes de retornos em excesso das decisões de investimento ativo de uma empresa ou gestor de fundos.

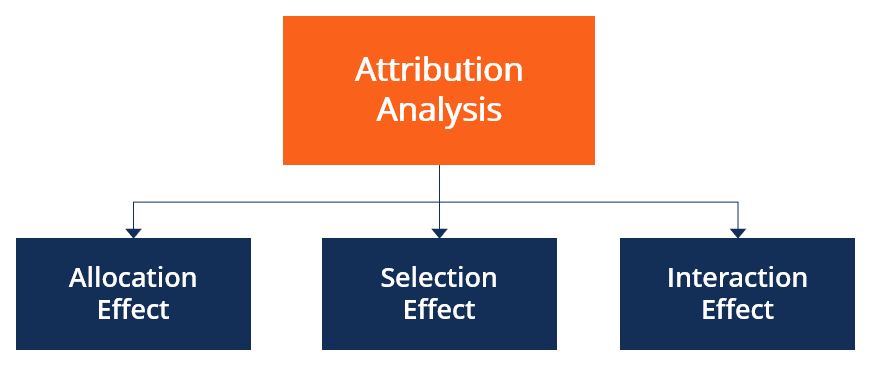

Componentes da Análise de Atribuição

A análise de atribuição compara o retorno gerado por um portfólio específico com o de um portfólio que foi referenciado para avaliação. Envolve comparar diferentes componentes do portfólio, que são o resultado de decisões de investimento feitas pelo gerente de portfólioGerente de portfólioGerentes de portfólio gerenciam carteiras de investimento usando um processo de gerenciamento de portfólio de seis etapas. Aprenda exatamente o que um gerente de portfólio faz neste guia. Os gerentes de portfólio são profissionais que gerenciam carteiras de investimento, com o objetivo de alcançar os objetivos de investimento de seus clientes.

Os fatores mais importantes para análises de atribuição eficazes são a alocação de portfólio, seleção de ativos / segurança, e a interação desses efeitos - conforme descrito pelo BHB (Brinson, Aspirador, e Beebower) modelo - que é um dos métodos de atribuição de desempenho comumente usados.

1. Efeito de Alocação

O efeito de alocação se refere aos retornos gerados pela alocação de pesos de portfólio para segmentos específicos, setores, ou indústrias. Por exemplo, uma carteira pode consistir em 20% alocados a ativos no setor de tecnologia, 50% para o setor de utilidades, e 30% para o setor de transportes. Os pesos são então comparados com uma carteira de referência.

- Se a carteira pesa um setor maior do que o benchmark, é descrito como um excesso de peso

- Se a carteira pesa um setor abaixo do benchmark, é descrito como um peso insuficiente

Idealmente, o objetivo de um gestor de portfólio ou tomador de decisão de investimento é colocar um peso maior nos setores que apresentam um bom desempenho (ou seja, sobrecarregar os setores) e colocar um peso menor nos setores que são maus investimentos (ou seja, subponderação dos setores).

Para quantificar o efeito das decisões de alocação, os pesos e retornos do setor no portfólio são comparados aos do portfólio de referência, e a diferença aritmética nos retornos é o efeito das decisões do gerente de portfólio em relação à alocação de ativos. Asset AllocationAsset alocação se refere a uma estratégia na qual os indivíduos dividem sua carteira de investimentos entre diferentes categorias.

2. Efeito de Seleção

O efeito de seleção se refere ao impacto da seleção de ações ou títulos específicos dentro de um segmento no retorno geral da carteira.

- Um efeito de seleção positivo ocorre quando o retorno do portfólio de um determinado segmento é maior do que o retorno do benchmark do mesmo segmento.

- Um efeito de seleção negativa ocorre quando o retorno do portfólio de um determinado segmento é inferior ao retorno do benchmark do mesmo segmento.

Uma vez que a análise compara os retornos de segmentos equivalentes na carteira em relação ao benchmark, os retornos excedentes (ou perdidos) são atribuídos a seleções dentro dos segmentos, que são feitas pelo gerente de portfólio.

Embargo :É importante notar que a seleção de estoque não está relacionada à alocação, pois não é afetada pelos pesos dos segmentos, mas simplesmente por decisões relativas a títulos específicos incluídos na carteira.

3. Efeito de interação

O efeito de interação é a combinação do efeito de seleção e alocação. Se a alocação de portfólio supera e supera o benchmark, o efeito de interação é positivo, e vice versa. O efeito de interação é essencialmente o efeito cumulativo criado pela alocação de ativos, seleção de segurança, e outras decisões de investimento feitas pelo gestor da carteira.

Contudo, É importante notar que o efeito de interação não é facilmente atribuível devido ao fato de ser uma consequência matemática dos efeitos de alocação e seleção, e não uma decisão de investimento ativamente tomada.

Efeito de gerenciamento ativo

O efeito da gestão ativa refere-se à soma da alocação, seleção, e efeitos de interação. É essencialmente a diferença entre os retornos do portfólio e os retornos de referência, e o excesso (ou falta) é atribuído ao gestor da carteira e às suas decisões.

O que torna um benchmark válido?

Um portfólio válido de referência vem com as seguintes características:

- Mensurável

- Investível

- Apropriado

- Possuído

- Inequívoco

- Reflete o cenário de investimento atual

Importância da Análise de Atribuição

Para gerentes de portfólio - uma ferramenta eficaz para avaliar estratégias

A análise de atribuição pode ser usada para separar os efeitos de seleção e alocação. O efeito de seleção reflete a qualidade e a capacidade de escolher os títulos certos no momento certo. Permite que os gestores reflitam sobre todo o processo de tomada de decisão de investimento e oferece oportunidades de melhoria.

Também é usado para avaliar o desempenho dos funcionários em uma gestão de ativos. Asset ManagementAsset management refere-se ao processo de desenvolvimento, operativo, mantendo, e vender ativos de maneira econômica. empresa. Se um analista ou funcionário recomendou uma ponderação excessiva em um determinado setor ou a compra de uma determinada ação, os retornos podem ser atribuídos ao seu desempenho, e pode ser usado para recompensá-los e motivá-los ainda mais.

Para investidores - Uma ferramenta eficaz para avaliar o desempenho dos gestores de fundos

Para investidores e clientes de gestores de carteira, a análise de atribuição é um método importante para avaliar o desempenho de um gerente de portfólio e se ele aderiu às suas estratégias e estilos de investimento.

Por exemplo, um gestor de carteira pode ter ponderado o setor certo, mas escolheu ações de alto retorno, e mostra que eles são melhores na seleção do que na alocação. De forma similar, um gerente de portfólio pode concordar em construir um portfólio avesso ao risco. O exame das estratégias de alocação e seleção pode aumentar a transparência e garantir aos investidores que a estratégia de aversão ao risco está sendo implementada.

Recursos adicionais

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Active ReturnActive ReturnActive return refere-se aos ganhos ou perdas de uma carteira que estão diretamente relacionados às decisões tomadas pelo gestor da carteira. O retorno ativo pode

- Índice de rotação da carteiraRácio de rotação da carteiraO índice de rotação da carteira é a taxa pela qual os ativos de um fundo são comprados e vendidos pelos gestores de carteira. Em outras palavras, o giro do portfólio

- Taxa de RetornoRate of ReturnA Taxa de Retorno (ROR) é o ganho ou perda de um investimento durante um período de tempo copmared ao custo inicial do investimento expresso como uma porcentagem. Este guia ensina as fórmulas mais comuns

- Alocação estratégica de ativos (SAA) Alocação estratégica de ativos (SAA) A alocação estratégica de ativos se refere a uma estratégia de portfólio de longo prazo que envolve a escolha de alocações de classe de ativos e reequilíbrio das alocações

-

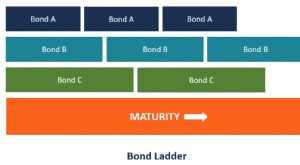

O que é um portfólio de títulos em escada?

Uma carteira de títulos escalonados é uma estratégia de carteira de investimentos composta por títulos de renda fixa com diferentes datas de vencimento. Também é conhecido como um portfólio de “escada

-

O que é o planejamento de portfólio?

O planejamento da carteira é o processo de elaboração de estratégias para a construção de uma carteira de investimentos. A carteira de investimento deve abranger a tolerância ao risco do investidor. T

investir

-

Qual é o efeito janeiro?

Qual é o efeito janeiro? O efeito janeiro é conhecido por ser um aumento sazonal nos preços das ações ao longo do mês de janeiro. O aumento da demanda por estoques é frequentemente precedido por uma queda no preço durante o m...

-

O que é o efeito Joseph?

O que é o efeito Joseph? p O efeito Joseph, que deriva seu nome de uma referência bíblica, é uma frase criada por Benoit Mandelbrot, um matemático franco-americano nascido na Polónia. A frase afirma que as variações ao longo ...