O que é uma linha de crédito de patrimônio líquido (HELOC) e como ela funciona

A vida pode chegar inesperadamente - desde despesas de emergência até perda de emprego ou mudança de carreira, ou talvez uma oportunidade de moradia que você simplesmente não pode perder - há uma série de fatores que podem afetar o curso de sua vida (e suas finanças pessoais).

As más notícias? É absolutamente difícil se preparar para as mudanças inesperadas da vida. As boas notícias? Existem recursos financeiros que podem ajudá-lo a resolver os problemas repentinos da vida.

Uma dessas soluções é uma linha de crédito de home equity, também conhecido como HELOC. De acordo com um estudo da TransUnion, espera-se que as linhas de crédito de home equity dobrem de 2018 a 2022, com espera-se que aproximadamente 10 milhões de consumidores originem um HELOC .

O que é uma linha de crédito de capital próprio (HELOC)?

A HELOC é um tipo de crédito em que sua casa serve como garantia, de acordo com Placa de reserva federal . O Conselho observa que, uma vez que uma casa é normalmente o bem mais valioso do consumidor, os proprietários tendem a reservar usando um HELOC exclusivamente para grandes despesas, como educação, contas médicas, ou investimentos na reforma da casa.

Neste artigo, estamos discutindo HELOCs, como eles trabalham, e o que é necessário para se qualificar para uma linha de crédito de home equity. Se você decidir que esta forma de financiamento é a certa para você, estamos oferecendo algumas dicas sobre como comprar uma linha de crédito de home equity. Procurando informações sobre um tópico específico? Use os links abaixo para navegar.

- O que é uma Linha de Crédito de Capital Próprio (HELOC)?

- Vantagens e desvantagens do HELOC

- Uma linha de crédito de patrimônio líquido é certa para mim?

- Como Obter uma Linha de Crédito de Capital Próprio

- Fique atento a práticas abusivas de empréstimo

- Considere suas outras opções de empréstimo

- Guia HELOC para levar

O que é o valor da casa?

O Departamento de Habitação e Desenvolvimento Urbano dos EUA afirma que home equity é "a diferença entre o valor justo de mercado da sua casa e os saldos pendentes de todos os empréstimos e outras garantias sobre a sua propriedade." Com uma linha de crédito de home equity, um credor empresta ao mutuário uma determinada quantia em dinheiro com base no patrimônio líquido de sua casa. A casa serve como garantia para o empréstimo - se os pagamentos não forem feitos, a propriedade pode ser apreendida.

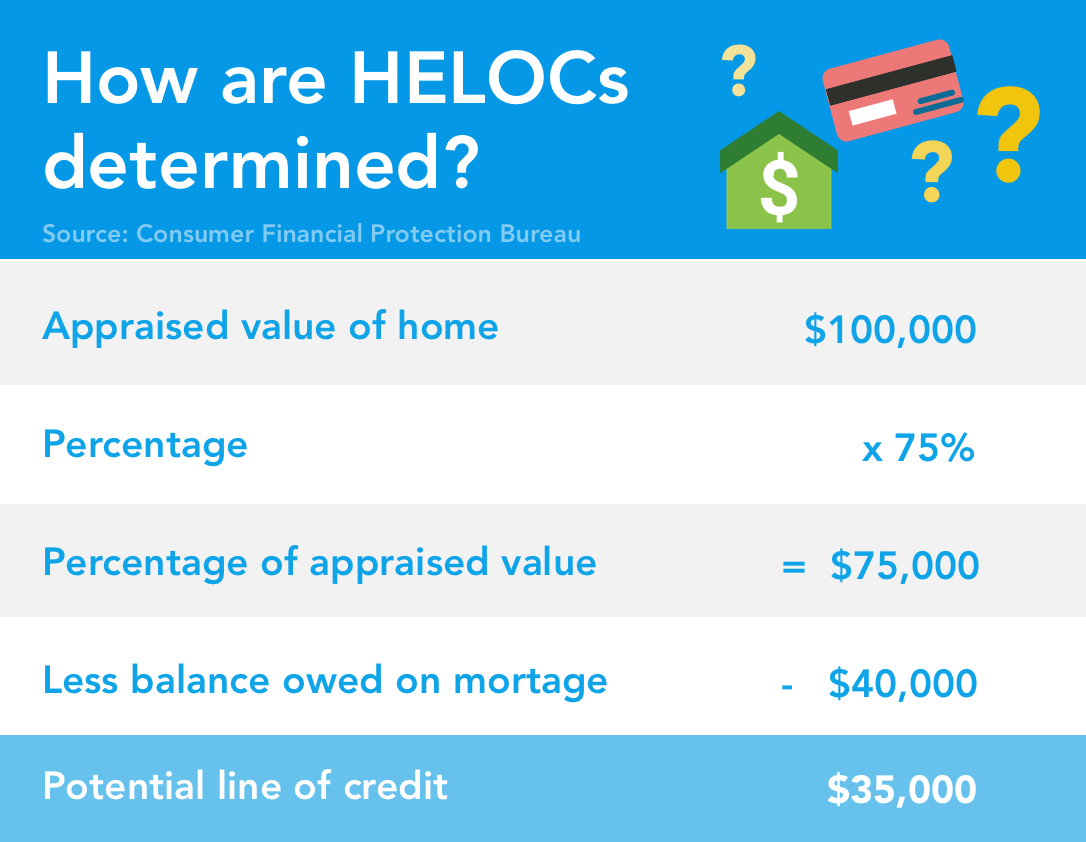

Quanto dinheiro você pode pedir emprestado em um HELOC?

De acordo com Comissão Federal de Comércio , a quantidade de dinheiro que você pode emprestar em um HELOC varia de acordo com uma variedade de fatores avaliados pelo seu credor. Este número pode ser impactado pelas seguintes variáveis:

- Seu credor

- Sua credibilidade

- Sua dívida pendente

- O valor avaliado de sua casa

- Quanto você ainda deve em sua hipoteca

Quando você se inscreve para um HELOC, seu credor provavelmente levará esses fatores (e outros detalhes) em consideração para determinar quanto dinheiro você se qualifica. A FTC diz que, dependendo desses fatores, você pode ser capaz de pedir emprestado até 85% do valor avaliado de sua casa, menos o valor devido na hipoteca. Lembre-se de que essa taxa pode variar dependendo de como o credor calcula o empréstimo para o qual você se qualifica.

Para que pode ser usada uma linha de crédito de patrimônio líquido?

Um HELOC é um pouco como um cartão de crédito, Tecnicamente falando, você pode usar a linha de crédito de sua casa para o que quiser. Contudo, existem maneiras estratégicas de usar o HELOC, bem como algumas armadilhas potenciais.

O Conselho da Reserva Federal observa que, uma vez que uma casa é normalmente o bem mais valioso do consumidor, os proprietários devem apenas tomar um empréstimo contra sua casa com um HELOC para financiar grandes investimentos, em vez de pequenos, despesas do dia-a-dia.

Principais razões para usar um HELOC

- Investir em uma nova casa ou propriedade

- Melhorias na casa

- Despesas com educação

- Contas médicas

- Grandes compras

HELOC vs. Empréstimo com capital próprio - Qual é a diferença?

Se você já fez alguma pesquisa online, ou você perguntou ao seu consultor financeiro, “O que é uma linha de crédito de home equity?” as chances são de que você também tenha encontrado "empréstimos imobiliários" em sua pesquisa. Embora tanto uma linha de crédito de home equity quanto um empréstimo de hipoteca cada um usa a casa de um consumidor como garantia do empréstimo, e ambos estão emprestando veículos, cada um deles apresenta termos diferentes que podem atrair consumidores diferentes.

Dependendo de quando você precisa do dinheiro, se você prefere o produto do empréstimo como um montante fixo ou como parcelas menores ao longo do tempo, e como você deseja pagar seu empréstimo, você pode descobrir que um é mais adequado às suas necessidades do que outros. Vamos discutir o diferenças entre HELOCs e empréstimos imobiliários .

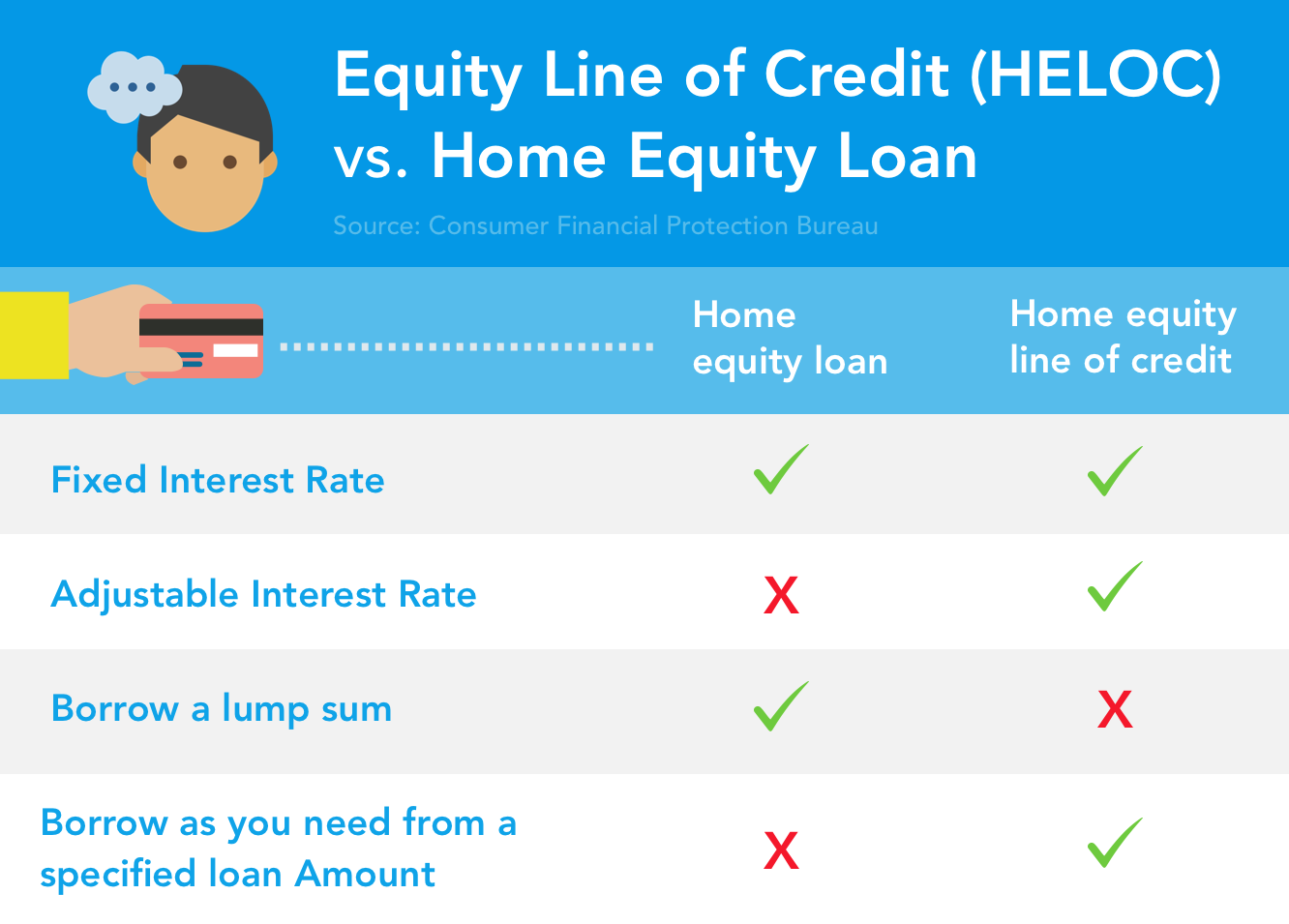

Linha de crédito de capital próprio (HELOC)

- Taxa de juros ajustável: Os HELOCs geralmente têm uma taxa de juros variável associada ao empréstimo - o que significa que os pagamentos mensais do empréstimo podem aumentar ou diminuir ao longo da vida do empréstimo. De acordo com uma publicação do Consumer Financial Protection Bureau , Os credores costumam oferecer uma taxa de juros introdutória no início do empréstimo por um curto período de tempo - cerca de seis meses - antes de ajustar a taxa. Alguns credores permitirão que você mude para uma taxa de juros fixa naquele momento, portanto, pergunte ao seu credor se essa é uma possibilidade antes de assinar um contrato de empréstimo HELOC.

- Peça emprestado conforme necessário: Um HELOC dá aos proprietários a liberdade de pedir pequenas quantias emprestadas de seu valor máximo de empréstimo, conforme necessário, em vez de ter que sacar uma única quantia em dinheiro com um empréstimo para compra de uma casa. Para alguns consumidores, essa pode ser uma estrutura de empréstimo mais administrável se você precisar fazer pagamentos contínuos para uma despesa como educação universitária. Em outros casos, como uma remodelação completa da cozinha dentro de 1-2 meses, um singular, O montante fixo pode ser mais atraente.

Empréstimo de hipoteca

- Taxa de juros fixa: Os credores de empréstimos imobiliários geralmente colocam uma taxa de juros fixa em seus empréstimos, que é o oposto de um HELOC típico.

- Peça emprestado um montante fixo: Os empréstimos de home equity emprestam aos proprietários o valor do empréstimo aprovado na forma de um único montante fixo, em que o proprietário pode alocar fundos conforme necessário.

Como são calculadas as taxas de juros HELOC?

Uma vez que HELOCs são geralmente estruturados em uma taxa de juros variável ou ajustada, Os credores devem seguir algumas diretrizes sobre quanto podem cobrar em juros, para que os consumidores não enfrentem custos excessivamente inflacionados ao tomarem empréstimos. De acordo com o Consumer Financial Protection Bureau, Os credores devem basear essas taxas de juros variáveis em um índice publicamente disponível.

O que constitui um índice disponível publicamente, você pergunta? Muitos jornais diários como o Wall Street Journal tem as principais métricas de taxas de juros para os consumidores e credores seguirem conforme eles mudam a cada semana. Adicionalmente, o Departamento do Tesouro dos EUA oferece estatísticas sobre as taxas de juros atuais para vários tipos de empréstimo.

Vantagens e desvantagens do HELOC

Sempre que você está tomando uma decisão financeira importante, é importante pesar os prós e os contras para ajudá-lo a fazer a melhor escolha para suas finanças e futuro.

Vantagens HELOC

- Você tem acesso a financiamento para grandes despesas, quando necessário.

- Você tem a capacidade de investir dinheiro em sua casa, se desejar.

- Interessado em HELOCs podem ser dedutíveis de impostos se a receita for usada para investir mais na casa (ou seja, um acréscimo de quarto, reparos estruturais), não se forem usados para outras despesas pessoais (como pagar dívidas de cartão de crédito, empréstimos para estudantes).

- Alguns credores renunciam aos custos de fechamento para HELOCs ou oferecer taxas mais baixas.

Desvantagens HELOC

- Se o valor da sua casa diminuir, seu credor pode decidir não permitir que você tire novos créditos de seu plano HELOC.

- Se você não conseguir fazer seus pagamentos ou tiver problemas para fazer o pagamento integral, então é uma espécie de contrato de empréstimo pode causar mais problemas financeiros para você e colocar sua casa em risco.

É uma linha de crédito de patrimônio líquido ideal para mim?

Decidir se você deve ou não abrir uma linha de crédito de home equity depende de uma variedade de fatores - incluindo seu saúde financeira , o valor da sua casa, e sua capacidade de reembolsar o valor do empréstimo que você tomou. Se você não tem certeza se um HELOC é uma boa ideia, tente consultar com um Conselheiro de habitação aprovado pelo HUD . Os conselheiros habitacionais aprovados pelo Departamento de Habitação e Desenvolvimento Urbano dos EUA podem oferecer aconselhamento gratuito ou de baixo custo sobre a compra, alugar, opções de execução hipotecária, crédito, e navegando em empréstimos imobiliários.

Como obter uma linha de crédito de capital próprio

Requisitos HELOC

Cada credor terá diferentes requisitos e procedimentos relacionados ao seu processo de aprovação HELOC. Mas de acordo com a documentação de O Conselho da Reserva Federal , em geral, os credores irão considerar sua renda, histórico de crédito, e seu atual relação dívida / renda (DTI) para determinar sua capacidade de pagar o empréstimo. Essa informação provavelmente também afetará quanto dinheiro seu credor estará disposto a aprová-lo, também conhecido como seu limite de crédito .

Como faço para comprar um HELOC?

Se você decidiu que um plano de home equity faz sentido para você, a O Consumer Financial Protection Bureau sugere que seu credor trabalhe por meio de uma planilha de comparação com você para ajudá-lo a identificar qual é a melhor opção de plano para você. Além disso, você pode querer comparar ofertas de diferentes credores, bem como opções de empréstimo HELOC vs. home equity para ajudá-lo a tomar a decisão mais informada.

Dê uma olhada em seu perfil financeiro

Se você estabeleceu que uma linha de crédito de home equity faz sentido para você, você pode querer dar uma olhada em seu perfil financeiro para certificar-se de que atende aos requisitos de pontuação de crédito HELOC e quaisquer outros critérios que você possa precisar para se qualificar.

Quais são os requisitos de pontuação de crédito para HELOC? Os credores consideram uma variedade de fatores ao avaliar seu pedido de empréstimo - incluindo sua pontuação de crédito. Embora cada credor tenha requisitos diferentes para a aprovação de linhas de crédito de home equity, mantendo uma alta pontuação de crédito pode ter muitos benefícios - como maior probabilidade de aprovação do empréstimo. Quanto à faixa de pontuação de crédito que você deseja alcançar ao se inscrever para uma linha de crédito de home equity, não há uma resposta infalível, mas Experian diz que Pontuação FICO® de pelo menos 700 pode ajudar a expandir suas opções de hipotecas.

Observação: Turbo usa VantageScore da TransUnion para avaliar as pontuações de crédito do consumidor. Antes de começar a se inscrever para HELOCs, verifique sua pontuação de crédito grátis com Turbo. Se você achar que sua pontuação de crédito e perfil financeiro não estão atendendo às suas metas pessoais (ou aos requisitos do credor), usar Ferramentas de saúde financeira TurboTax para ajudá-lo a entrar no caminho certo antes de fazer uma segunda hipoteca.

Por que devo trabalhar para obter uma pontuação de crédito mais alta antes de solicitar um HELOC? O FTC diz a razão pela qual os credores tendem a aprovar candidatos com pontuações de crédito mais altas é que eles são considerados menos arriscados para emprestar. Portanto, Os credores podem estar mais aptos a favorecer os candidatos com uma pontuação de crédito mais alta quando se trata de aprovar HELOCs ou estabelecer a taxa de juros do empréstimo.

Tenha em mente, a pontuação de crédito é apenas uma das coisas que os credores olham quando você está comprando um HELOC. Eles também podem considerar o valor que você deve em sua hipoteca atual, sua dívida pendente, e o valor de avaliação da sua casa.

Compare as opções de empréstimo

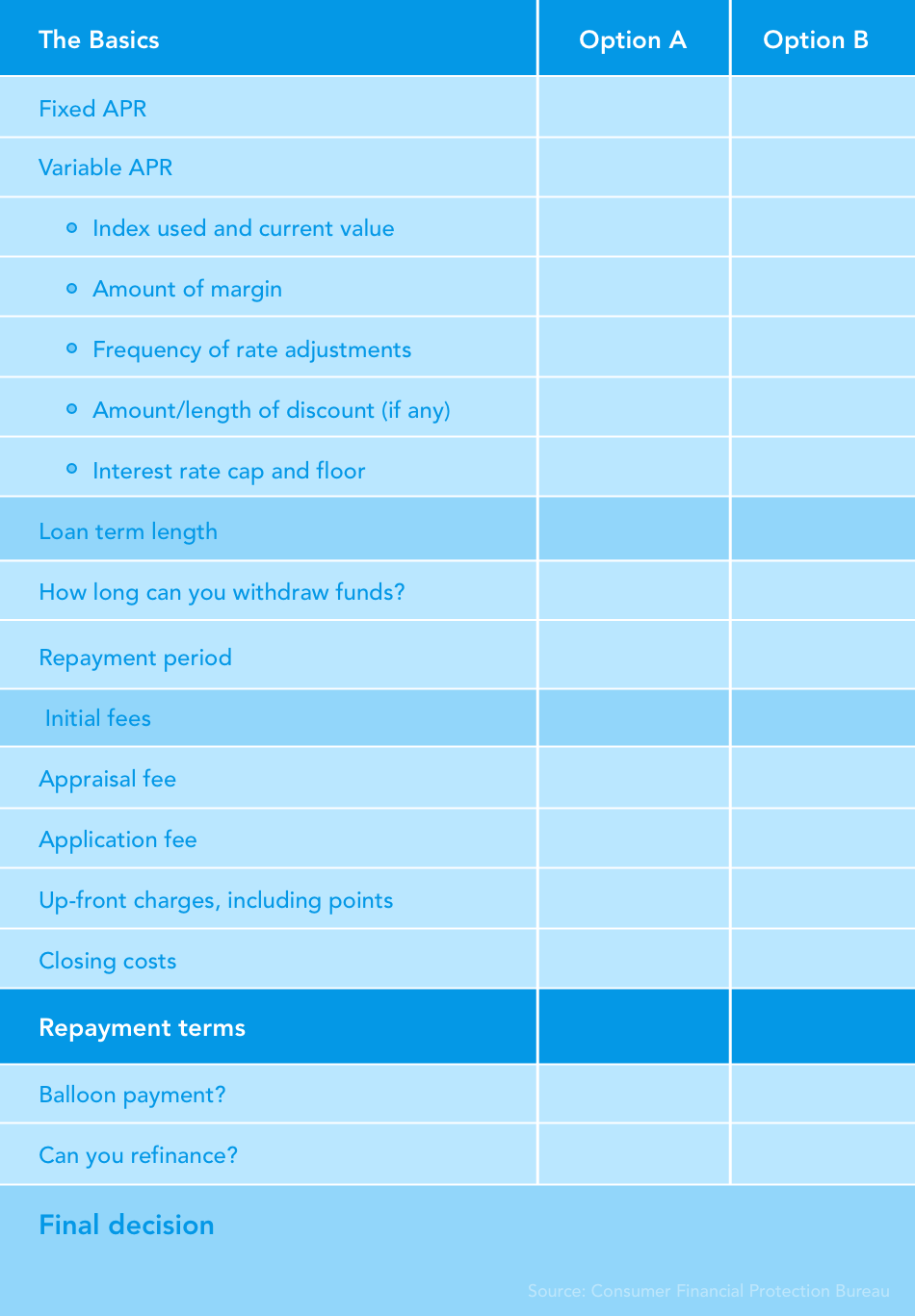

Em uma pesquisa de 2013 do Consumer Financial Protection Bureau, eles encontraram isso 47% dos compradores de casa fizeram não compare credores ao comprar uma hipoteca. Os mutuários que estavam seguros de seu conhecimento das taxas de juros disponíveis eram cerca de duas vezes mais propensos a pesquisar e comparar seus opções de hipoteca . O que isso significa para consumidores como você, que buscam uma linha de crédito de home equity? O CFPB diz que os consumidores deve esteja fazendo compras ao procurar opções de financiamento.

Peça ao seu oficial de crédito para ajudá-lo a preencher esta planilha para ajudá-lo a comparar as opções e encontrar o HELOC ou empréstimo imobiliário que funciona melhor para você. Use a tabela abaixo para ajudá-lo a se orientar.

Custos HELOC adicionais a serem considerados

Além do valor do empréstimo principal e das taxas de juros, você também deve levar em consideração quaisquer custos extras que seu credor possa cobrar. Dependendo do seu contrato de empréstimo, seu credor pode cobrar de você:

- Não ativando (usando) seu empréstimo HELOC

- Todos os anos você tem o HELOC - como uma taxa anual

- Encerramento antecipado do HELOC - funcionando como uma taxa de cancelamento

Faça um plano para pagar seu empréstimo

Você encontrou um plano que parece funcionar para suas necessidades de empréstimo e orçamento? Parabéns! Mas antes de entrar em um contrato de empréstimo, você provavelmente vai querer colocar em prática um plano de como vai pagar o dinheiro que pediu emprestado. Trabalhe com seu credor para determinar o tipo de plano de pagamento que eles normalmente usam e certifique-se de estar familiarizado com as diretrizes de pagamento. o Consumer Financial Protection Bureau aconselha consumidores que alguns credores permitem que os mutuários paguem mais pelo empréstimo, enquanto outros podem cobrar taxas adicionais se você quiser antecipar seus pagamentos. Apenas certifique-se de estar ciente de suas regras antes de assinar um acordo vinculativo.

Além de se familiarizar com a forma como seu credor estrutura os planos de pagamento, Convém dar uma olhada em seu orçamento e plano financeiro para ter certeza de que pode realmente realizar os pagamentos do empréstimo. Crie um orçamento com todas as suas despesas mensais e dívidas pendentes - e cumpra o seu orçamento ! A National Credit Union Association avisa os mutuários que, se não conseguirem fazer os pagamentos do empréstimo, a o credor pode ter que forçar o mutuário a vender sua casa para saldar a dívida .

Fique atento a práticas abusivas de empréstimo

Além de comparar suas opções de empréstimo, a FTC diz que os consumidores também devem estar atentos a práticas prejudiciais de valorização da casa. o seguindo os sinais de alerta pode representar uma ameaça à sua casa própria ou até mesmo ir contra as leis federais de crédito.

- O credor incentiva você a refinanciar seu empréstimo com frequência para que você peça mais dinheiro emprestado e, Portanto, pagando ao credor mais em taxas e juros.

- O credor tenta te vender seguro de crédito que talvez você não precise garantir seu empréstimo.

- O credor usa uma isca e tática de estilo de troca —Oferecendo um conjunto específico de termos de empréstimo durante o processo de inscrição, e alterando os termos ao finalizar a transação.

- O credor baseia o empréstimo no patrimônio da sua casa —Não em sua capacidade de fazer seus pagamentos mensais. O FTC avisa os consumidores que, se você não conseguir fazer seus pagamentos, você pode correr o risco de perder sua casa.

- O credor hipotecário cobra taxas que não estão de acordo com a lei do contrato de hipoteca como taxas de atraso não aprovadas ou seguro colocado pelo credor. Ou, se o credor não estiver fornecendo extratos de conta transparentes para permitir que você verifique seu status de reembolso.

- Você recebeu uma oferta “Empréstimo para reforma da casa” de um empreiteiro que tem parceria com um credor hipotecário de sua escolha. Este cenário pode ser perigoso se o empreiteiro começar a trabalhar em sua casa e, De repente, você se vê forçado a um empréstimo imobiliário que não pode pagar.

Se você se deparar com esses cenários com seu credor hipotecário atual ou um credor que está analisando sua aplicação de linha de capital próprio, você pode registrar uma reclamação junto ao Consumer Financial Protection Bureau .

Qual é a regra de cancelamento de três dias?

Se você se encontrar em um contrato de empréstimo que percebe que não vai funcionar para você, a lei federal oferece alguma proteção para desistir de um contrato de empréstimo, Chamou o regra de cancelamento de três dias . A regra de cancelamento de três dias dá aos mutuários a liberdade de cancelar um contrato de empréstimo de hipoteca dentro de três dias após ter assinado o contrato e recebido o Divulgação da verdade no empréstimo .

Os mutuários têm direito a uma divulgação da verdade nos empréstimos por lei. Este documento descreve os termos do contrato de empréstimo do credor.

Lembre-se de que existem algumas restrições a esta regra , incluindo o seguinte:

- Os três dias começam depois de você ter assinado o contrato, recebeu uma Divulgação da Verdade no Empréstimo, e tenham recebido informações sobre seu direito de cancelar.

- A regra de três dias se aplica apenas se você estiver usando sua residência principal como garantia para o empréstimo (não uma casa de férias ou segunda casa).

- Os sábados estão incluídos nos dias úteis para fins de cancelamento do empréstimo residencial - mas não aos domingos ou feriados oficiais.

Durante o período de espera de três dias, atividade relacionada ao contrato de empréstimo não pode ocorrer (ou seja, o dinheiro do empréstimo não pode ser emitido, um empreiteiro não pode entregar materiais ou iniciar o trabalho).

Considere suas outras opções de empréstimo

Agora que você entendeu como funcionam os HELOCs e quais são os requisitos para obter aprovação para uma linha de crédito de home equity, você pode estar pronto para começar a se inscrever - ou pode estar se perguntando que outras opções de empréstimo existem.

Se você não sabe se os riscos do HELOCs superam os benefícios potenciais para sua situação atual, ou você não tem pontuação de crédito para ser aprovado, saiba que existem alternativas disponíveis para você, tal como empréstimos do governo , credores privados, cartões de crédito tradicionais, e mais.

Guia HELOC para levar

As decisões financeiras são bastante assustadoras. Eles exigem uma quantidade substancial de pesquisas, às vezes muita matemática, e uma compreensão geral de como todas essas coisas realmente funcionam em conjunto! Ao decidir que tipo de linha de crédito de home equity faz sentido para você, Pergunte a você mesmo as seguintes questões:

- Minha pontuação de crédito atende aos requisitos do meu credor?

- Tenho todas as informações de que preciso para solicitar uma linha de crédito de home equity?

- Qual estrutura de crédito de home equity faz mais sentido para mim?

- Os benefícios superam os riscos?

- O credor está me oferecendo um acordo razoável que funcione para minha situação financeira?

- Comparei as opções de empréstimo disponíveis para mim?

- Serei capaz de fazer os pagamentos do meu empréstimo?

- Consultei meus recursos disponíveis - como um conselheiro habitacional?

Use este guia para ajudar em seu processo de pesquisa para que você tome a decisão financeira mais informada para suas circunstâncias.

-

Como funciona um empréstimo home equity?

Um empréstimo home equity pode permitir que você acesse grandes somas de dinheiro sem vender sua casa. Usando sua casa como garantia, você pode obter um empréstimo para financiar o que quiser ou preci

-

Refinanciamento de saque:o que é e como funciona?

Pode chegar um momento em que você precise acessar uma grande quantidade de dinheiro para pagar dívidas de cartão de crédito ou financiar melhorias na casa. E quando isso acontecer, você pode consider

finança

- Como funciona uma linha de crédito de patrimônio líquido?

- Como fechar uma linha de crédito de patrimônio líquido

- Como funciona o patrimônio?

- Como funciona um empréstimo de capital próprio?

- Automação de gerenciamento de despesas:o que é? Como funciona?

- O que é a linha de crédito do patrimônio líquido (HELOC)?

- O que é reintegração de posse e como funciona?

- O que é APR e como funciona?

-

O que é uma pontuação rápida e como ela funciona?

O que é uma pontuação rápida e como ela funciona? Comprar uma casa é provavelmente a maior compra que você provavelmente fará em sua vida. Portanto, não é surpresa que todo o processo possa ser uma situação estressante. Afinal, com que frequência voc...

-

O que é e-OSCAR e como funciona?

O que é e-OSCAR e como funciona? Se você tiver tempo ou interesse em aprender sobre o mundo dos relatórios de crédito, descobrirá que o setor está cheio de jargões e siglas. Você pode não entender o que muitos desses termos significa...