O que é a linha de crédito do patrimônio líquido (HELOC)?

Uma linha de crédito do patrimônio líquido (HELOC) é uma linha de crédito. Uma linha de banco ou uma linha de crédito (LOC) é um tipo de financiamento concedido a um indivíduo, corporação, ou entidade governamental, por um banco ou outro dado a uma pessoa que usa sua casa como garantiaColateralA garantia é um ativo ou propriedade que uma pessoa física ou jurídica oferece a um credor como garantia de um empréstimo. É usado como forma de obter um empréstimo, agindo como uma proteção contra perda potencial para o credor caso o devedor deixe de pagar. É um tipo de empréstimo em que um banco ou instituição financeira autoriza o mutuário a acessar fundos de empréstimo conforme necessário, até um valor máximo especificado. Como a garantia é uma casa, um HELOC é usado principalmente para grandes despesas, como grandes reformas residenciais, a compra de uma propriedade, pagamento de contas médicas, ou educação.

Resumo

- Uma linha de crédito de home equity (HELOC) é um empréstimo que usa uma casa como garantia.

- Como uma linha de crédito, o mutuário pode usar qualquer valor até o máximo aprovado.

- Existem HELOCs tradicionais e híbridos. A programação e o valor do pagamento dependem do tipo.

HELOC vs. hipoteca

A estrutura de um HELOC é diferente de uma hipoteca. Hipoteca Uma hipoteca é um empréstimo - fornecido por um credor hipotecário ou um banco - que permite a um indivíduo comprar uma casa. Embora seja possível fazer empréstimos para cobrir o custo total de uma casa, é mais comum garantir um empréstimo de cerca de 80% do valor da casa., mas ambos usam uma casa como garantia. Quando uma pessoa decide usar uma hipoteca para comprar uma casa, eles recebem antecipadamente a soma total da hipoteca. Por outro lado, um HELOC é mais como uma dívida rotativa de cartão de crédito. A pessoa com o HELOC pode pedir emprestado até um determinado montante máximo, na hora que escolher.

A segunda diferença é a taxa de juros associada aos empréstimos. Para a maioria das hipotecas, há uma taxa de juros fixa que é decidida no momento da assinatura da hipoteca. Para um HELOC, geralmente há uma taxa flutuante que se baseia na taxa de empréstimo principal; Taxa de crédito; O termo "taxa básica de juros" (também conhecida como a taxa de empréstimo principal ou taxa de juros principal) refere-se à taxa de juros que os grandes bancos comerciais cobram sobre os empréstimos e produtos mantidos por seus clientes com a mais alta classificação de crédito. Isso torna um HELOC mais arriscado, pois o mutuário pode ter que lidar com taxas de juros voláteis. Se a taxa básica de juros aumentar repentinamente, então, o mutuário terá de arcar com os pagamentos aumentados.

A terceira diferença é o pagamento dos empréstimos. Para uma hipoteca, há juros fixos e pagamentos do principal. Pagamento do principal Um pagamento do principal é um pagamento referente ao valor original de um empréstimo devido. Em outras palavras, um pagamento principal é um pagamento feito em um empréstimo que reduz o valor restante do empréstimo devido, em vez de aplicar para o pagamento de juros cobrados sobre o empréstimo .. Eles geralmente são pagos em uma base mensal e são decididos quando a hipoteca é assinada. Um HELOC requer apenas o pagamento de juros. Esse, novamente, é semelhante a um cartão de crédito em que apenas um pagamento mínimo é exigido e os pagamentos do principal podem ser adiados. Se um mutuário usa $ 10, 000 do HELOC com uma taxa de juros de 2%, o mutuário só precisa pagar $ 200 de juros e não o valor principal de $ 10, 000. O principal só é exigido no final especificado do período de sorteio.

Diferentes tipos de HELOC

HELOCs são separados em categorias tradicionais e híbridas. Um HELOC tradicional é conforme descrito acima. A taxa de juros é flutuante e está sujeita a alterações, e não há requisitos de pagamento fixo. Os requisitos para um HELOC tradicional são mais rigorosos. Eles normalmente permitem que o proprietário peça emprestado até 65% do valor de sua casa. Para se qualificar para um HELOC, o mutuário geralmente precisa ter pelo menos 20% do valor da casa.

Um HELOC híbrido permite que os proprietários tomem emprestado até 80% do valor da casa. HELOCs híbridos são mais como hipotecas, como uma parte amortiza, o que significa que requer pagamentos de principal e juros.

HELOCs tradicionais são considerados mais arriscados para os credores. Isso se deve ao fato de que os mutuários só precisam pagar o pagamento dos juros, que se baseia em uma taxa flutuante. Se a taxa de juros subir repentinamente, então, os proprietários podem se ver em uma situação em que não possam fazer os pagamentos exigidos.

Também, como acontece com um empréstimo hipotecário, a queda dos preços das casas pode deixar os mutuários com “patrimônio líquido negativo”. Isso significa que eles têm mais dívidas com sua casa do que o valor de sua propriedade.

HELOC Exemplo

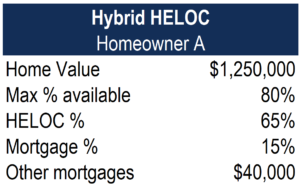

Abaixo estão as informações para o proprietário A:

O valor da casa avaliada é $ 1, 250, 000. Uma vez que o proprietário está solicitando um HELOC híbrido, o valor máximo disponível para a linha de crédito é de 80% do valor da casa. Para este produto híbrido, a porção HELOC é de 65%, enquanto a parcela de amortização da hipoteca é de 15%.

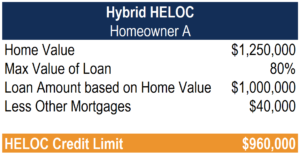

Abaixo está o cálculo para o limite máximo de crédito HELOC do proprietário A:

O limite de crédito HELOC pode ser calculado tomando o valor máximo disponível para a linha de crédito e subtraindo o valor da hipoteca pendente. O HELOC disponível para o proprietário A é de $ 960, 000

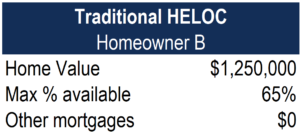

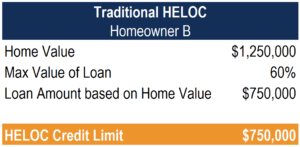

Abaixo estão as informações para o proprietário B:

O valor da casa avaliada é $ 1, 250, 000, e o proprietário não tem outros empréstimos que usem a casa como garantia. Para um HELOC tradicional, o valor máximo disponível é de 65% do valor da casa.

Abaixo está o cálculo para o limite máximo de crédito HELOC do proprietário B:

Para chegar ao limite de crédito HELOC, multiplique o valor da casa pelo valor máximo da porcentagem do empréstimo. Uma vez que este proprietário não tem outros empréstimos pendentes, o limite máximo de HELOC é de $ 750, 000

Recursos adicionais

Obrigado por ler o artigo da CFI sobre a linha de crédito de home equity (HELOC). Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão úteis:

- Amortização AmortizaçãoAmortização refere-se ao processo de quitação de uma dívida por meio de programação, parcelas pré-determinadas que incluem principal e juros

- Dívida rotativa Dívida rotativa Uma dívida rotativa (um "revólver", também conhecido como linha de crédito, ou LOC) não possui pagamentos mensais fixos. É diferente de um pagamento fixo ou empréstimo a prazo que tem um saldo garantido e estrutura de pagamento. Em vez de, os pagamentos da dívida rotativa baseiam-se no saldo de crédito mensal.

- Empréstimo de curto prazo Empréstimo de curto prazoUm empréstimo de curto prazo é um tipo de empréstimo obtido para atender a uma necessidade temporária de capital pessoal ou empresarial.

- Empréstimos com base em ativos Empréstimos com base em conjunto Os empréstimos com base em conjunto envolvem algo físico (um ativo) que é usado como garantia para um empréstimo. Para a maioria das empresas, é o estoque ou contas a receber que atuam como garantia. Contudo, qualquer ativo cujo valor pode ser quantificado com precisão pode ser potencialmente usado como garantia.

-

O que saber sobre juros de cartão de crédito

Qualquer pessoa que já carregou um saldo no cartão de crédito sabe que há uma grande diferença entre o valor real que você gasta no crédito - também conhecido como seu saldo principal - e o valor que

-

O que é uma linha de crédito pessoal?

Os problemas de dinheiro estão tirando o melhor de você? Talvez as contas estejam se acumulando devido a uma emergência financeira imprevista que deixou você sem dinheiro, ou seus contracheques sempre

Artigos em Destaque

- O que significa uma linha de crédito em um cartão de crédito?

- Como os juros são calculados em uma linha de crédito?

- Como funciona uma linha de crédito de patrimônio líquido?

- O que é crédito de juros hipotecários?

- Como fechar uma linha de crédito de patrimônio líquido

- O que são juros adicionais?

- O que é um Backstop?

- O que é um HELOC?

-

O que é o valor da casa?

O que é o valor da casa? Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc...

-

HELOC vs. empréstimo de hipoteca:qual é o melhor para mim?

HELOC vs. empréstimo de hipoteca:qual é o melhor para mim? Se você deseja reformar sua casa ou consolidar dívidas, você pode querer aproveitar o valor da sua casa para ter acesso a dinheiro extra. Os credores podem permitir que você tome emprestado até 85% ...