Quanto eu preciso para me aposentar?

p Sonhar acordado com a aposentadoria pode ser fácil - você pode fazer o que quiser, quando você quiser, seja viajar pelo mundo ou adquirir um novo hobby. Mas ao mesmo tempo, a ideia de se aposentar pode ser assustadora, especialmente quando se trata de descobrir como você vai se sustentar financeiramente.

p Muitos trabalhadores se perguntam, “Quanto eu preciso me aposentar?” Não há uma resposta clara, já que a quantidade de dinheiro que você precisa economizar para a aposentadoria depende de vários fatores, como sua renda e o tipo de estilo de vida que deseja viver durante seus anos dourados. A fim de ter um pé-de-meia substancial para apoiá-lo durante a aposentadoria, você vai querer considerar a preparação, salvando, e investir o mais cedo possível.

p Para ajudá-lo a começar a planejar a aposentadoria, criamos este guia sobre quanto você precisa economizar para a aposentadoria e diferentes maneiras de começar a planejar a aposentadoria.

p Sonhar acordado com a aposentadoria pode ser fácil - você pode fazer o que quiser, quando você quiser, seja viajar pelo mundo ou adquirir um novo hobby. Mas ao mesmo tempo, a ideia de se aposentar pode ser assustadora, especialmente quando se trata de descobrir como você vai se sustentar financeiramente.

p Muitos trabalhadores se perguntam, “Quanto eu preciso me aposentar?” Não há uma resposta clara, já que a quantidade de dinheiro que você precisa economizar para a aposentadoria depende de vários fatores, como sua renda e o tipo de estilo de vida que deseja viver durante seus anos dourados. A fim de ter um pé-de-meia substancial para apoiá-lo durante a aposentadoria, você vai querer considerar a preparação, salvando, e investir o mais cedo possível.

p Para ajudá-lo a começar a planejar a aposentadoria, criamos este guia sobre quanto você precisa economizar para a aposentadoria e diferentes maneiras de começar a planejar a aposentadoria.

- Calcule quanto você precisa para se aposentar

- Como faço para economizar para a aposentadoria?

- Economize mais cedo

- Contribua para a sua conta 401 (k)

- Abra um IRA

- Diversifique seu portfólio

- Atraso da Previdência Social

- Reduzir Gastos

- Aproveite as contribuições de recuperação

- A regra dos quatro por cento

Calcule quanto você precisa para se aposentar

p p A determinação de quanto dinheiro você precisa economizar para a aposentadoria depende muito de sua renda e de como você planeja viver durante a aposentadoria. Então, a quantia necessária para a aposentadoria pode variar de pessoa para pessoa. Se você planeja viajar muito ou tem problemas médicos caros, a quantidade de dinheiro necessária para a aposentadoria pode ser maior do que a de alguém com planos menos caros.

p De acordo com uma pesquisa recente de Charles Schwab, constatou-se que os participantes acreditam que precisam sobre $ 1,7 milhões economizados para se aposentar . Além do mais, o Federal Reserve descobriu que 36 por cento dos adultos não aposentados acreditam que suas economias para a aposentadoria estão no caminho certo, enquanto 44 por cento acreditam que não estão no caminho certo, e o resto não tem certeza. Isso pode fazer com que economizar US $ 1,7 milhão pareça uma meta inatingível.

p Não deixe que essas estatísticas o impeçam. Há muitas maneiras de agir e colocar suas economias para a aposentadoria nos trilhos. Quando você começar a economizar para a aposentadoria, anote as recomendações da Fidelity sobre quanto dinheiro você deveria ter economizado para a aposentadoria por idade:

p A determinação de quanto dinheiro você precisa economizar para a aposentadoria depende muito de sua renda e de como você planeja viver durante a aposentadoria. Então, a quantia necessária para a aposentadoria pode variar de pessoa para pessoa. Se você planeja viajar muito ou tem problemas médicos caros, a quantidade de dinheiro necessária para a aposentadoria pode ser maior do que a de alguém com planos menos caros.

p De acordo com uma pesquisa recente de Charles Schwab, constatou-se que os participantes acreditam que precisam sobre $ 1,7 milhões economizados para se aposentar . Além do mais, o Federal Reserve descobriu que 36 por cento dos adultos não aposentados acreditam que suas economias para a aposentadoria estão no caminho certo, enquanto 44 por cento acreditam que não estão no caminho certo, e o resto não tem certeza. Isso pode fazer com que economizar US $ 1,7 milhão pareça uma meta inatingível.

p Não deixe que essas estatísticas o impeçam. Há muitas maneiras de agir e colocar suas economias para a aposentadoria nos trilhos. Quando você começar a economizar para a aposentadoria, anote as recomendações da Fidelity sobre quanto dinheiro você deveria ter economizado para a aposentadoria por idade:

- 30 anos de idade: 1X sua renda atual

- 40 anos: 3X sua renda atual

- 50 anos: 6X sua renda atual

- 60 anos de idade: 8X sua renda atual

- 67 anos: 10X sua renda atual

p Seja qual for a fórmula que você usa, é importante lembrar que as economias para a aposentadoria de que você precisa por idade variam de acordo com o caso. Existem vários fatores que podem alterar o quanto você é capaz de economizar para a aposentadoria ao longo de sua vida, como equilibrar a poupança para a aposentadoria e a faculdade do seu filho, pagamentos de hipotecas, dívida de empréstimo estudantil, gastos médicos, Dívida de cartão de crédito, e assim por diante. A chave para alcançar qualquer tipo de meta de aposentadoria é começar a economizar o mais cedo possível. Dê uma olhada nas diferentes maneiras de economizar para a aposentadoria na seção abaixo.

p Seja qual for a fórmula que você usa, é importante lembrar que as economias para a aposentadoria de que você precisa por idade variam de acordo com o caso. Existem vários fatores que podem alterar o quanto você é capaz de economizar para a aposentadoria ao longo de sua vida, como equilibrar a poupança para a aposentadoria e a faculdade do seu filho, pagamentos de hipotecas, dívida de empréstimo estudantil, gastos médicos, Dívida de cartão de crédito, e assim por diante. A chave para alcançar qualquer tipo de meta de aposentadoria é começar a economizar o mais cedo possível. Dê uma olhada nas diferentes maneiras de economizar para a aposentadoria na seção abaixo.

Como faço para economizar para a aposentadoria?

p p Esteja você apenas entrando no mercado de trabalho ou se aproximando da aposentadoria, Existem vários veículos e planos de poupança que você pode aproveitar para atingir sua meta de aposentadoria.

p Esteja você apenas entrando no mercado de trabalho ou se aproximando da aposentadoria, Existem vários veículos e planos de poupança que você pode aproveitar para atingir sua meta de aposentadoria.

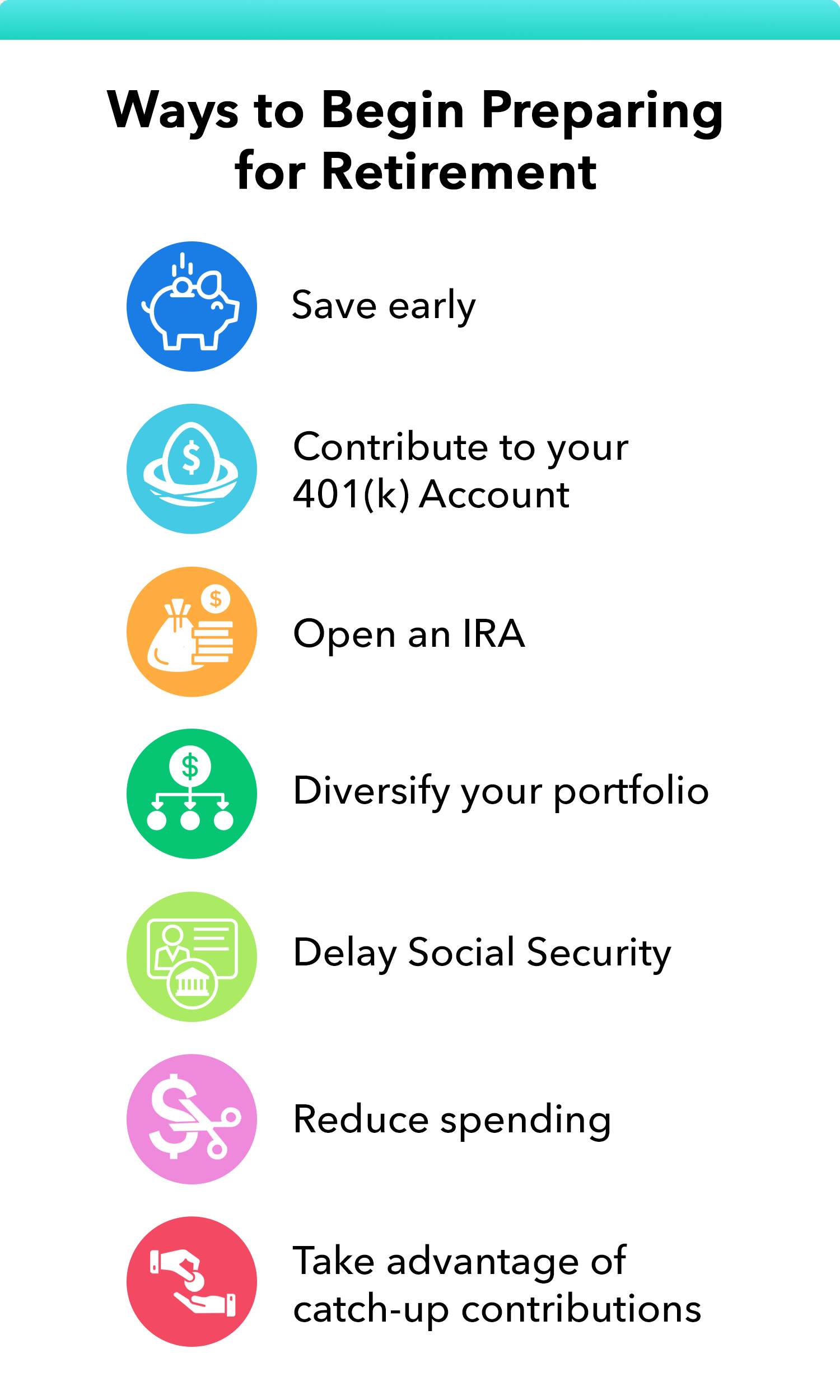

Economize mais cedo

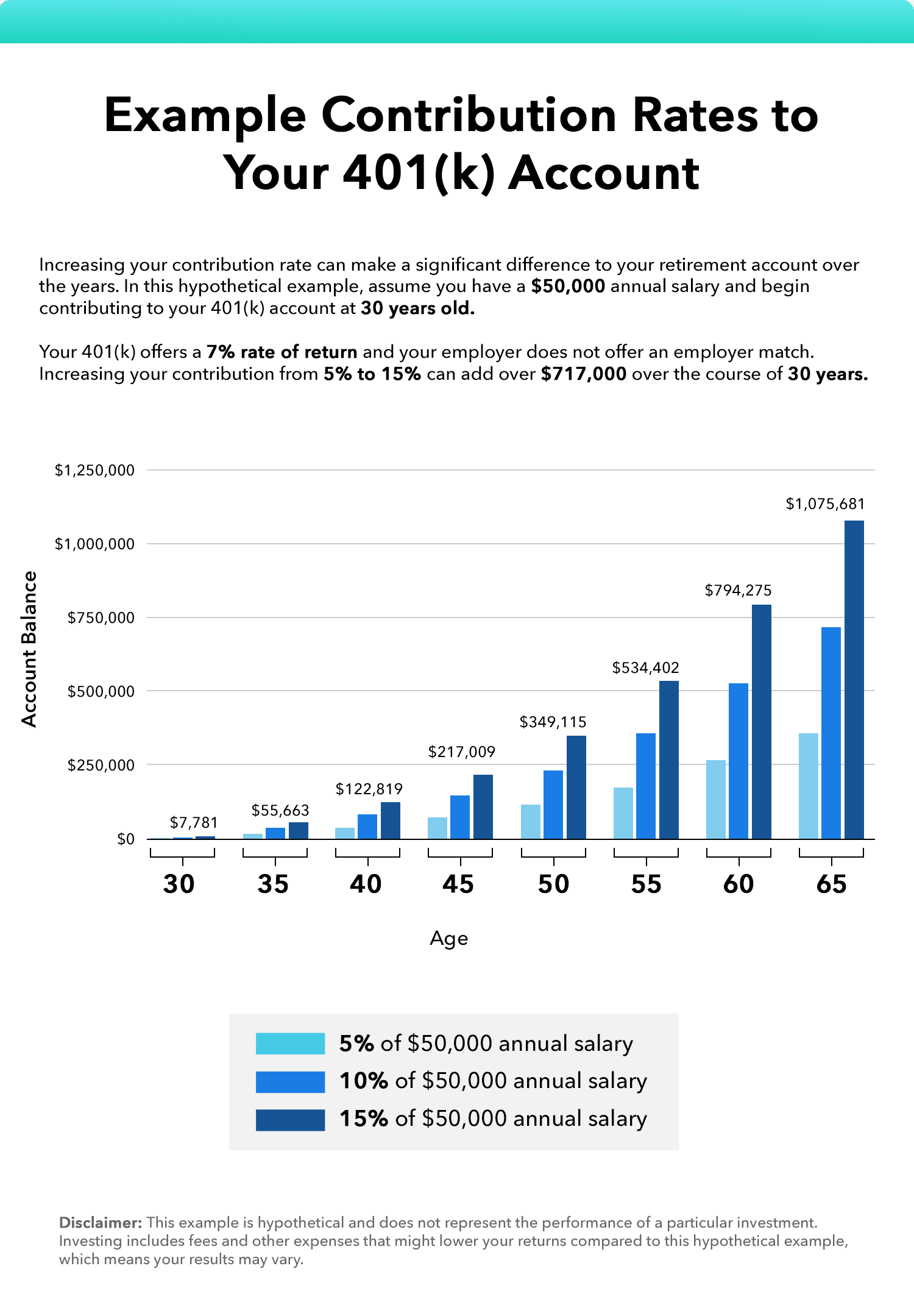

p Os juros compostos são uma coisa poderosa. Quanto mais cedo você começar a economizar dinheiro, quanto mais você pode ter no futuro, graças aos juros compostos. Os juros compostos são o processo em que você recebe o principal dos juros e, em seguida, continua a ganhar juros sobre os juros que ganhou no passado. Embora isso se baseie no dinheiro que permanece em uma conta ou sendo reinvestido ao longo do tempo, o que significa que se você retirar dinheiro ou juros, você reduz o poder desse processo. p Por exemplo, digamos que você coloque um investimento inicial de $ 10, 000 em uma conta de poupança de alto rendimento que tem uma taxa de juros anual de 7 por cento, e é composto mensalmente. Sem contribuir com nenhum dinheiro após seu investimento inicial, você terá cerca de $ 187, 549 em 42 anos quando você chegar aos 67 anos. Agora, digamos que seu melhor amigo começou com o mesmo investimento inicial, mas dez anos depois, aos 35 anos. Quando eles chegam aos 67 anos, eles teriam apenas cerca de US $ 93, 323. p Como você pode ver, poupar cedo pode fazer com que você ganhe mais dinheiro no futuro. Alguns investimentos de juros compostos populares incluem ações, títulos, Títulos do Tesouro, REITs, e contas de poupança de alto rendimento.Contribua para a sua conta 401 (k)

p As contas tradicionais 401 (k) permitem que você contribua com dólares antes dos impostos, o que reduz sua renda tributável agora. Alguns empregadores podem até oferecer a um empregador uma certa porcentagem, que é muito parecido com dinheiro grátis. Isso significa que se você separar 5% de sua receita, por exemplo, para o seu 401 (k), e seu empregador oferece uma correspondência de 100 por cento nos primeiros 5 por cento, será como se você estivesse contribuindo com 10 por cento de sua renda para o 401 (k). p Planos de aposentadoria 401 (k) também compõem juros e retornos, o que significa que seu dinheiro poderá crescer mais rápido com o tempo, se toda a receita for reinvestida e mantida na conta. Se acontecer de você deixar seu empregador, você tem muitas opções quando se trata de seu 401 (k). Você pode deixar como está, rolar seu 401 (k) em um IRA, ou coloque-o no 401 (k) do seu novo empregador, se ele oferecer um. Existem prós e contras para cada uma dessas opções, então faça sua pesquisa antes de tomar uma decisão. p

Abra um IRA

p Se seu empregador não oferece um 401 (k), ou se você quiser ter várias contas de aposentadoria para contribuir, uma conta de aposentadoria individual (IRA) pode ser uma ideia inteligente. Os IRAs oferecem muitas vantagens fiscais para economias de aposentadoria, semelhante a contas 401 (k). Existem dois IRAs populares dos quais você pode tirar proveito:- IRAs tradicionais permitem que você faça contribuições dedutíveis de impostos. Quando você se retira na aposentadoria, suas retiradas serão tributadas como renda.

- Roth IRAs permitem que você contribua com fundos após os impostos e não são dedutíveis. Quando você faz saques na aposentadoria, eles serão isentos de impostos.

Diversifique seu portfólio

p Como eles dizem, não coloque todos os ovos na mesma cesta. Este ditado é relevante quando se trata de economizar para a aposentadoria. Diversificar seu portfólio pode ser uma ótima maneira de fazer crescer o seu pecúlio. Ter fundos em vários títulos pode reduzir o risco no caso de um mercado baixista ou de quaisquer correções de mercado. Algumas maneiras de começar a investir e espalhar sua riqueza incluem investindo em:- Stocks

- Títulos

- Fundos mútuos

- Fundo negociado em bolsa (ETF)

- Commodities

- Fundos de investimento imobiliário (REITs)

Atraso da Previdência Social

p A Social Security Administration (SSA) foi criada depois que a Grande Depressão deixou milhões de americanos sem nenhuma poupança. Este programa foi projetado especificamente para os mais vulneráveis:os idosos, indivíduos com deficiência, e seus sobreviventes. Hoje, A Previdência Social tem a mesma finalidade e fornece benefícios da Previdência Social aos trabalhadores aposentados, trabalhadores com deficiência, e seus sobreviventes, como filhos dependentes e cônjuges. p Os aposentados qualificados podem retirar os pagamentos da Previdência Social a partir dos 62 anos de idade. Há um problema, no entanto. Se você retirar pagamentos antes de sua idade de aposentadoria completa (FRA), seus benefícios serão reduzidos em uma fração de um por cento para cada mês para a totalidade dos pagamentos. p Atrasando a Previdência Social, por outro lado, tem efeitos reversos. Se você atrasar seus benefícios do Seguro Social, você pode aumentar o valor dos benefícios que receberá no futuro. Por exemplo, se sua idade de aposentadoria completa for 66 anos, sua taxa de aumento em 12 meses é de 8%. Que significa, quando você atinge os 67 anos, você receberá 108 por cento de seu benefício mensal. Esse aumento pára quando você atinge a idade de 70 anos, o que significa que você receberá 132 por cento de seu benefício mensal quando chegar a essa idade. Como você pode ver, atrasar a Previdência Social mesmo por alguns anos pode fazer uma enorme diferença no longo prazo. p p A Previdência Social pode ser uma ótima forma de suplementação de renda durante a aposentadoria. Contudo, Os benefícios da Previdência Social normalmente cobrem apenas cerca de 40 por cento de sua renda de pré-aposentadoria, é por isso que o planejamento e a economia antecipados devem ser levados a sério. Adicionalmente, A Segurança Social não é garantida. Atualmente, o Conselho de Curadores da Previdência Social projeta que o custo do programa aumentará até 2035; nesse ponto, os impostos serão suficientes para pagar apenas 75% dos benefícios programados. Portanto, as estimativas de benefícios atuais provavelmente estão superestimadas.

p A Previdência Social pode ser uma ótima forma de suplementação de renda durante a aposentadoria. Contudo, Os benefícios da Previdência Social normalmente cobrem apenas cerca de 40 por cento de sua renda de pré-aposentadoria, é por isso que o planejamento e a economia antecipados devem ser levados a sério. Adicionalmente, A Segurança Social não é garantida. Atualmente, o Conselho de Curadores da Previdência Social projeta que o custo do programa aumentará até 2035; nesse ponto, os impostos serão suficientes para pagar apenas 75% dos benefícios programados. Portanto, as estimativas de benefícios atuais provavelmente estão superestimadas.

Reduzir Gastos

p O orçamento é outro fator importante quando se trata de planejamento para a aposentadoria. Criar um plano para reduzir gastos pode ajudá-lo a colocar mais dinheiro em diferentes veículos de aposentadoria, como um IRA ou conta poupança. Quando se trata de cortar gastos, considere despesas de que você não precisa mais, como assinaturas de serviço de streaming, saindo para jantar, e inscrições em academias caras. p O Mint oferece uma calculadora de orçamento gratuita que você pode usar para controlar seus gastos e fazer um plano para o futuro.Aproveite as contribuições de recuperação

p Existem limites para o quanto você pode contribuir para seus planos 401 (k) e IRA. Contudo, quando você atinge a idade de 50, você tem direito a contribuições em dia.- Para planos 401 (k), você está qualificado para contribuir com US $ 6 adicionais, 500 além dos $ 19, Limite de 500 contribuições em 2020.

- Para planos IRA, você está qualificado para contribuir com US $ 1 adicional, 000 além dos $ 6, Limite de contribuição de 000 em 2020.

A regra dos quatro por cento

p Então, o que você deve fazer com seu dinheiro quando chegar à aposentadoria? Retirar todas as suas economias ganhas com dificuldade e fazer uma viagem extravagante pode parecer uma boa ideia, mas os especialistas em finanças têm outro conselho:a regra dos quatro por cento. A regra de quatro por cento veio de um estudo de 1998 chamado Trinity Study e é bastante simples. Diz, durante a aposentadoria, os aposentados devem retirar apenas 4% de suas carteiras de aposentadoria para não ficar sem dinheiro em um período de 30 anos. Então, você deve retirar $ 4, 000 para cada $ 100, 000 você salvou. A regra dos quatro por cento pode ser uma ótima maneira de viver confortavelmente durante a aposentadoria sem comprometer todas as suas economias. p Embora isso seja declarado como uma regra, é melhor olhar para isso como uma diretriz. Cada aposentado é diferente, com seu próprio suporte de impostos, fontes de renda, investimentos, e plano financeiro, seja usando um cartão de crédito ou investindo em vários títulos para financiar seus anos dourados. Pegue isso com um grão de sal, e considere consultar um consultor financeiro quando se trata de tomar decisões financeiras durante a aposentadoria.Empacotando

p Quanto você precisa para se aposentar depende de vários fatores. Alguns aposentados podem ter fontes adicionais de renda, como em empregos de meio período, Seguro Social, e pensões que determinam o valor necessário para se aposentar. Ou, alguns podem decidir se aposentar mais cedo ou ter planos para um estilo de vida extravagante durante os anos pós-carreira. p Seja qual for a sua situação, é importante começar a planejar cedo para viver confortavelmente na aposentadoria. Existem vários veículos de aposentadoria, como IRAs, Planos 401 (k), investimentos, e mais. Na Casa da Moeda, Podemos ajudá-lo a iniciar seu plano de aposentadoria com nossa calculadora de orçamento online gratuita. p Fontes p Charles Schwab | Federal Reserve | Fidelidade | Debt.org | SSA.gov; Aposentadoria | SSA.gov; Taxa de atraso | SSA.gov; Programas | IRS.gov | RBC Wealth Management-

Capítulo 01:Quanto eu preciso para me aposentar?

Sonhar acordado com a aposentadoria pode ser fácil - você pode fazer o que quiser, quando quiser, seja viajar pelo mundo ou pegar um novo hobby. Mas, ao mesmo tempo, a ideia de aposentadoria pode ser

-

Como se aposentar mais cedo

Tradicionalmente, a maioria dos americanos trabalhou até os sessenta e poucos anos e depois se aposentou com uma pensão, além de suas próprias economias. Hoje em dia, as pensões não são tão comuns com

finança

- Quanto eu preciso para me aposentar?

- Como se aposentar rico

- 4 etapas para determinar quanto dinheiro você precisa para se aposentar

- Como se aposentar mais cedo

- Quanto contribuir para um 401k

- Quanto seguro de vida eu preciso?

- Calculadora de aposentadoria:quanto dinheiro eu preciso para me aposentar?

- Como poupar para a aposentadoria

-

Quanto preciso para me aposentar? Economizando para a aposentadoria

Quanto preciso para me aposentar? Economizando para a aposentadoria De quanto dinheiro preciso para me aposentar? A quantidade de dinheiro que você precisará ter economizado para se aposentar dependerá de quanto você gastará. As muitas maneiras de economizar para a a...

-

Quanto dinheiro você precisa para se aposentar aos 50 anos?

Quanto dinheiro você precisa para se aposentar aos 50 anos? Seria ótimo começar sua aposentadoria antes dos 67 anos e aproveitar o melhor da vida. Se você quer dizer adeus ao mundo do trabalho aos 50 anos, precisa de dinheiro – muito dinheiro. O desafio princ...