Quanto preciso para me aposentar? Economizando para a aposentadoria

De quanto dinheiro preciso para me aposentar?

A quantidade de dinheiro que você precisará ter economizado para se aposentar dependerá de quanto você gastará. As muitas maneiras de economizar para a aposentadoria podem depender de vários fatores, incluindo seu orçamento, despesas, impostos e o tempo que você vive após a aposentadoria.

Uma regra geral para determinar quanto você precisa para se aposentar é descobrir a quantia que você precisará ter para viver com 80% de sua renda pré-aposentadoria. No entanto, isso não é exato e pode significar que você terá mais ou menos do que precisa.

Em vez disso, você pode descobrir seu orçamento de aposentadoria, levando em consideração todas as diferentes despesas que prevê ter naquele momento. Você também precisa pensar sobre o estilo de vida que você gostaria de desfrutar. Finalmente, você deve levar em conta os impostos que você terá que pagar, bem como seus custos de saúde e necessidades potenciais de cuidados de longo prazo.

Idade média de aposentadoria e tendências de poupança para aposentadoria

A idade média de aposentadoria nos EUA é de 63 anos. No entanto, isso varia de acordo com a área geográfica. As pessoas que vivem no Nordeste têm idade média de aposentadoria de 65 anos, enquanto a idade de aposentadoria é menor nos estados que têm altas taxas de desemprego.

O valor médio dos benefícios de aposentadoria da Previdência Social nos EUA é de US$ 1.419. Apesar disso, a maioria das pessoas não tem o suficiente para a aposentadoria. As pessoas com idades entre 55 e 64 anos têm apenas uma economia média de aposentadoria de US$ 107.000.

É importante notar que um valor mediano não é o mesmo que uma média, e muitas pessoas economizaram muito menos ou nada. Uma quantia de $ 107.000 em poupança para a aposentadoria simplesmente não é suficiente. Se esse valor fosse investido em uma anuidade protegida contra a inflação, o Government Accountability Office informa que forneceria apenas cerca de US$ 310 por mês.

Quais são algumas maneiras de economizar para a aposentadoria?

Poupar para a aposentadoria é algo que você deve começar agora, se ainda não o fez. Para construir o valor de quanto você precisa para se aposentar, você pode seguir várias etapas.

Revise seus investimentos e faça ajustes de acordo com sua idade, horizonte de tempo e tolerância ao risco. Se você é jovem, pode ser mais agressivo em suas escolhas. Uma revisão também pode indicar se você precisa reequilibrar seus investimentos. Se você está se aproximando da idade em que pretende se aposentar, sua estratégia de investimento deve se tornar mais conservadora.

Revise suas despesas com o objetivo de gastar menos. Acompanhe seus gastos e identifique áreas onde você pode fazer cortes. Você deve gastar menos do que ganha e dedicar todo o dinheiro extra que tiver acima de suas despesas diárias para suas economias. Existem ferramentas de orçamento on-line que podem ajudar a acompanhar os hábitos de dinheiro e auxiliar no pagamento de contas.

Além de aumentar suas economias, automatize-as. Automatizar suas economias ajuda você a viver com menos do que ganha. Você pode configurar transferências automáticas de sua conta no início de cada mês, o que automaticamente o forçará a viver com menos do que ganha enquanto aumenta suas economias.

Se o seu empregador igualar as contribuições até uma certa porcentagem em sua conta 401(k), certifique-se de contribuir pelo menos com o valor correspondente. As contribuições correspondentes são essencialmente dinheiro grátis. Se você não contribuir com o valor correspondente, estará distribuindo dinheiro grátis que pode ajudar a acelerar suas economias.

O downsizing também pode ajudá-lo a economizar mais dinheiro. Faça um inventário de todos os seus bens e venda o que não precisa. Corte despesas desnecessárias, incluindo suas paradas diárias no café local ou almoços enquanto estiver no trabalho. Essas pequenas mudanças podem se combinar para causar um grande impacto positivo em seu orçamento, suas economias e sua vida.

Custo de vida estimado

Estimar seu custo de vida no futuro pode parecer especialmente difícil se sua aposentadoria estiver a anos de distância. Embora seja difícil especular custos exatos e um estilo de vida realista, é importante planejar financeiramente o mais cedo possível.

Você pode começar usando uma calculadora de aposentadoria para ter uma estimativa aproximada de quanto dinheiro você precisa para se aposentar. A Administração da Previdência Social tem uma calculadora de aposentadoria que você pode usar para obter uma estimativa geral dos benefícios que você espera receber. Além de seus benefícios futuros esperados, você também precisa descobrir quanto precisa se aposentar para pagar suas despesas de vida em potencial.

Pense no estilo de vida que você espera ter quando se aposentar e compare-o com suas economias atuais e a quantia que você economizará se continuar economizando na sua taxa atual. Você pode descobrir que precisará fazer ajustes em seu estilo de vida esperado ou economizar mais.

Considere a inflação enquanto calcula quanto economizar para a aposentadoria. Os dólares que você economiza agora valerão menos no futuro, portanto, calcular o impacto potencial da inflação é significativo. Você precisa considerar suas opções de investimento de longo prazo e como elas se comportam com a inflação.

A inflação também afeta seus custos futuros de saúde e necessidades de cuidados de longo prazo. Prevê-se que as despesas de saúde dos aposentados continuarão a aumentar a uma taxa média anual de 4%. Leve em consideração os custos de um plano de seguro privado. Se você planeja se aposentar após atingir a idade de 65 anos, leve em consideração seus prêmios do Medicare e os custos de quaisquer planos suplementares que pretenda adquirir.

Não negligencie o potencial de necessidade de cuidados de longo prazo. O Departamento de Saúde e Serviços Humanos dos EUA relata que alguém que completa 65 anos hoje tem 70% de chance de precisar de cuidados de longo prazo em algum momento de suas vidas. Os serviços cobertos diferem entre os seguros, portanto, estar preparado financeiramente é o seu melhor plano.

Você pode querer comprar um seguro de cuidados de longo prazo ou uma apólice de vida inteira que tenha um piloto de cuidados de longo prazo. Investigue outras fontes potenciais para pagar por cuidados de longo prazo, como benefícios de veteranos. À medida que você se aproxima da idade da aposentadoria, talvez queira se reunir com um advogado de planejamento imobiliário para discutir se o planejamento do Medicaid pode ser uma opção para você.

Considere quanto tempo você pode viver. Você pode consultar as tabelas de expectativa de vida para seu sexo e ano de nascimento. Para ter uma ideia melhor, pense em quanto tempo os membros de sua família tendem a viver. As pessoas agora estão vivendo mais, o que significa que você pode precisar economizar dinheiro suficiente para durar mais anos do que seus pais ou avós.

Leve em consideração seus futuros benefícios da Previdência Social e qualquer pensão que você possa receber. Não se esqueça de descobrir as implicações de seus diferentes fluxos de renda de aposentadoria, incluindo seu 401(k), IRAs e seus benefícios do Seguro Social. Você será tributado de acordo com sua alíquota normal de imposto de renda quando começar a fazer saques na maioria dos tipos de economias de aposentadoria com vantagens fiscais, exceto o Roth IRA, que não é tributado quando você começar a fazer distribuições. Familiarize-se com as regras e exceções de saque antecipado, no caso de você precisar acessar fundos.

Estratégias de poupança para aposentadoria

Existem várias estratégias diferentes para economizar para a aposentadoria que você pode implementar. Considere cada uma delas e escolha a estratégia de poupança para aposentadoria que mais lhe agrada.

A regra dos 4% afirma que você deve economizar o suficiente para poder retirar com segurança 4% ao ano de sua carteira de poupança para a aposentadoria para sustentar seu estilo de vida e suas despesas após a aposentadoria. valor que você precisa economizar porque 4% é considerado um método de retirada seguro. A idéia por trás disso é que manter sua taxa de retirada nesse percentual ou menos pode permitir que você viva dos juros do seu principal.

A Regra Multiplicar por 25 afirma que você deve multiplicar a renda anual de aposentadoria que deseja receber por 25 para ver quanto precisará ter economizado para a aposentadoria. Por exemplo, se você deseja ter uma renda anual de aposentadoria de $ 50.000, você pode multiplicar 50.000 por 25 para chegar a uma economia total de $ 1,25 milhão. Esta regra também pode ser entendida para afirmar que o aposentado médio precisará economizar entre 11 e 12 vezes o seu salário de idade de aposentadoria.

Outra regra comum é investir 15% de sua renda bruta por um longo tempo, começando em seus 20 ou 30 anos. Ao fazer isso, você deve ter dinheiro suficiente economizado no momento em que se aposentar. Esta estratégia baseia o sucesso potencial em juros compostos. Esta pode ser uma estratégia básica de poupança que você pode seguir se for jovem, mas pode ser melhor se esforçar para economizar mais.

Se você é jovem e quer independência financeira desde cedo, sua estratégia pode ser diferente. O movimento Financial Independence Retire Early (FIRE) é uma estratégia agressiva de poupança combinada com extrema frugalidade. Sob o método FIRE, você pode tentar reduzir o tamanho e viver com o mínimo enquanto economiza até 70% de sua renda para a aposentadoria. Investimentos imobiliários e múltiplas fontes de renda passiva também são comuns nessa estratégia.

Em que você pode investir hoje?

Quando você está tentando descobrir quanto precisa para se aposentar e está engajado no planejamento da aposentadoria, dê uma olhada nos diferentes tipos de investimentos com uma visão de longo prazo. Use uma calculadora de aposentadoria que leva em consideração sua taxa anual de retorno esperada para sua carteira. Essa taxa de retorno é o valor anual de lucro ou perda que você espera de um investimento.

Se você tiver um plano 401(k) disponível para você em seu trabalho, você deve aproveitá-lo. Dê uma olhada cuidadosa em seu plano 401(k). Sua empresa oferece contribuições correspondentes? Se isso acontecer, participe deles. Procure investimentos com taxas baixas e uma boa taxa média de retorno. Pode haver uma variedade de fundos mútuos disponíveis e pode haver investimentos com um cronograma de aquisição curto.

Existem variações entre os planos do empregador, por isso é importante se familiarizar com o seu. Alguns planos 401(k) inscrevem funcionários automaticamente. Em outros, o percentual de contribuição é aumentado a cada ano. As empresas selecionadas oferecem uma opção Roth 401(k). Se a sua conta, a conta Roth pode fazer sentido porque seus dólares vão depois dos impostos, o que significa que seus saques estarão isentos de impostos quando você começar a tirá-los do seu Roth.

Você deve olhar além do seu 401(k) com seu planejamento de aposentadoria. Considere abrir um IRA além de seu plano 401(k) patrocinado pelo empregador. Um IRA tradicional é uma conta de aposentadoria com vantagem fiscal. Seus dólares entram antes dos impostos para que suas economias tenham potencial para crescer ainda mais.

O limite de contribuição anual para um IRA é de $ 6.000 mais $ 1.000 adicionais se você tiver 50 anos ou mais. Por meio de seu IRA, você pode investir em fundos mútuos, ETFs, ações individuais, títulos e outros tipos de investimentos que podem fornecer uma taxa de retorno mais alta. As contribuições do IRA também podem ser dedutíveis de impostos quando você as fizer, mas você será tributado em sua taxa de imposto de renda normal quando começar a receber distribuições na aposentadoria.

Um Roth IRA é outro tipo de conta de aposentadoria individual que você pode querer considerar. O limite de contribuição total é o mesmo de um IRA tradicional e, se você tiver os dois tipos de IRAs, o valor agregado que pode contribuir não pode exceder US$ 6.000 por ano se você tiver menos de 50 anos ou US$ 7.000 por ano se tiver mais de 50 anos. Roth IRAs têm limites máximos de renda para fazer contribuições, mas suas retiradas não são tributadas quando você começa a recebê-las.

Se você é autônomo, pode abrir um SEP IRA como parte de sua estratégia de planejamento de aposentadoria. Isso significa Simplified Employee Pension IRA e oferece um limite de contribuição anual mais alto. Você pode contribuir com até US$ 56.000 por ano para seu SEP IRA ou 25% de sua renda, o que for menor. Se você tem funcionários, no entanto, deve contribuir com a mesma porcentagem para as contas deles que você faz com a sua.

Um SIMPLE IRA é um plano patrocinado pelo empregador que os empregadores podem oferecer em vez de um plano 401(k). O Plano de Correspondência de Investimentos de Poupança para Funcionários permite que você contribua com um máximo de $ 13.000 por ano se você tiver menos de 50 anos ou $ 16.000 se tiver 50 anos ou mais. Você pode investir em ações, títulos e fundos de investimento imobiliário para ajudá-lo a economizar quanto dinheiro você precisa para se aposentar com uma taxa de retirada segura.

Além de suas economias de aposentadoria, você também deve considerar suas contas de caixa. Isso inclui sua conta do mercado monetário, conta poupança e seus certificados de depósito. Por fim, você também deve incluir quaisquer economias que possa ter em uma Conta Poupança de Saúde quando pensar nos valores que determina com uma calculadora de aposentadoria.

Ao escolher investimentos e uma corretora, é importante trabalhar para manter as taxas que você pagará o mais baixo possível. Taxas de administração e comissões podem rapidamente consumir suas economias, o que significa que você ganhará menos ao longo do tempo do que poderia de outra forma. Mesmo pequenas taxas aumentam quando você tem contas de investimento de longo prazo.

Sua alocação de ativos é importante. Você deve diversificar seu portfólio e investir seu dinheiro em pelo menos algumas categorias de ativos. Um portfólio diversificado pode ajudar a protegê-lo contra perdas em uma categoria quando outras têm taxas de retorno mais fortes. Isso ajuda a equilibrar o risco e os retornos entre seus investimentos.

Quaisquer que sejam os tipos de contas de aposentadoria ou plano de pensão que você tenha, você deve ter o objetivo de maximizar as contribuições anuais permitidas para cada um deles. Se isso não for viável no momento, trabalhe para eliminar suas dívidas, cortar suas despesas, adicionar fluxos de renda e aumentar suas economias gradualmente ao longo do tempo até que você possa maximizar suas contribuições.

Automatize suas contribuições. Como discutimos anteriormente, a automação pode ajudá-lo a economizar mais e viver com menos do que ganha. Evite sacar dinheiro de suas economias de aposentadoria. Se o fizer, poderá enfrentar penalidades de retirada antecipada. O dinheiro que você saca também não permite que você se beneficie de juros compostos.

Finalmente, revise seu portfólio pelo menos anualmente e estime o retorno dos investimentos em seu portfólio. Você deve reequilibrar seu portfólio a cada ano para atingir suas alocações alvo. Você pode estimar seus retornos pesquisando títulos individuais. Fazer isso pode permitir que você veja a taxa histórica de retorno para cada um que você tem. Você pode então usar uma calculadora de aposentadoria para ter uma idéia do valor que eles podem esperar crescer em sua taxa de poupança atual.

Renda de aposentadoria

O passo final para descobrir a quantidade de dinheiro que você pode precisar na aposentadoria é pensar em todas as fontes de renda que você terá. Sua renda de aposentadoria pode incluir vários fluxos que devem ser levados em consideração quando você usa uma calculadora de aposentadoria. Alguns deles podem incluir o seguinte:

- Dividendos

- Anuidades fixas

- Receita de investimentos imobiliários

- Receita de juros

Esses tipos de fluxos de renda são chamados de renda passiva e são adicionais a qualquer conta de aposentadoria ou plano de pensão que você possa ter. Você também pode considerar trabalhar meio período na aposentadoria. Trabalhar mesmo algumas horas por semana pode ajudá-lo a desfrutar de uma aposentadoria mais confortável, e o trabalho a tempo separado também pode oferecer benefícios de saúde.

Maximize seus benefícios de Previdência Social. Para fazer isso, certifique-se de ter um mínimo de 35 anos de salário, pois seus benefícios são calculados com base nos 35 anos mais altos de rendimentos de trabalho. Adie o recebimento de seus benefícios do Seguro Social até atingir a idade de aposentadoria completa para receber o valor total dos benefícios. No entanto, esperar até os 70 anos fornecerá mais. Créditos de aposentadoria em atraso são um incentivo do governo onde os benefícios são aumentados em um determinado percentual, determinado pela sua idade.

Quando você se aposentar, faça saques sistemáticos de sua carteira em uma porcentagem definida, em vez de retirar quantias fixas. Finalmente, títulos em escada podem ser uma boa ideia. Esta é uma carteira que contém títulos com diferentes datas de vencimento e pode ajudá-lo a aumentar seus retornos reinvestindo consistentemente.

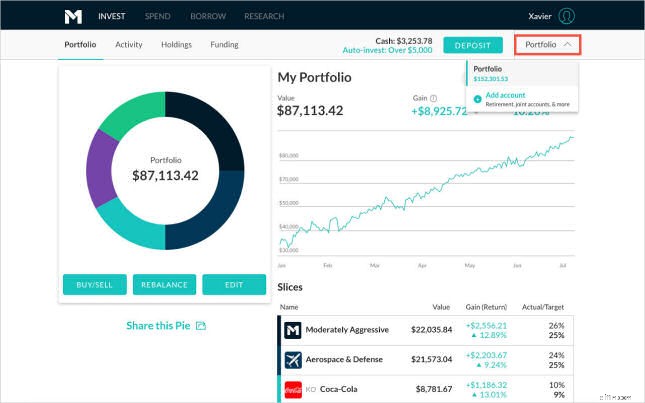

Assuma o controle de sua aposentadoria com o M1 Finance

A plataforma de investimento robusta com o M1 Finance oferece um método acessível de investimento que agrada a investidores desde iniciantes até avançados. Os investidores podem escolher entre mais de 80 carteiras criadas por especialistas que atendem a diferentes objetivos financeiros, tolerâncias de risco e horizontes de tempo. Alternativamente, as pessoas podem selecionar seus próprios títulos para criar carteiras personalizadas.

Começar é simples. Você abre sua conta, escolhe seus títulos ou seu portfólio e os financia. Quando você deposita dinheiro, ele será automaticamente investido em seus títulos de acordo com as porcentagens de alocação de ativos que você escolheu. Você pode configurar transferências automatizadas para que possa construir riqueza sem pensar nisso. Pare de permitir que as taxas ocultas consumam suas economias de aposentadoria. Ao investir com a M1 Finance, você poderá investir gratuitamente. A M1 Finance não cobra comissões ou taxas de gestão, o que ajuda o seu dinheiro a crescer ainda mais ao longo do tempo.

-

Quanto de um adiantamento eu preciso para uma casa?

Depois de navegar pelas listagens e brincar com as calculadoras de hipotecas, você está pronto para começar a colocar seus pagamentos mensais de moradia em uma casa que pode chamar de sua. Mas mesm

-

Como se aposentar mais cedo

Tradicionalmente, a maioria dos americanos trabalhou até os sessenta e poucos anos e depois se aposentou com uma pensão, além de suas próprias economias. Hoje em dia, as pensões não são tão comuns com

Artigos em Destaque

- Quanto dinheiro você precisa para se aposentar confortavelmente?

- Veja quanto dinheiro os americanos acham que precisam para se aposentar confortavelmente

- Calculadora de aposentadoria:quanto você precisa economizar

- Quanto eu preciso para me aposentar?

- Quanto devo economizar para a aposentadoria?

- 4 etapas para determinar quanto dinheiro você precisa para se aposentar

- Calculadora de aposentadoria:quanto dinheiro eu preciso para me aposentar?

- Como poupar para a aposentadoria

-

Quanto dinheiro você precisa para se aposentar aos 50 anos?

Quanto dinheiro você precisa para se aposentar aos 50 anos? Seria ótimo começar sua aposentadoria antes dos 67 anos e aproveitar o melhor da vida. Se você quer dizer adeus ao mundo do trabalho aos 50 anos, precisa de dinheiro – muito dinheiro. O desafio princ...

-

Capítulo 01:Quanto eu preciso para me aposentar?

Capítulo 01:Quanto eu preciso para me aposentar? Sonhar acordado com a aposentadoria pode ser fácil - você pode fazer o que quiser, quando quiser, seja viajar pelo mundo ou pegar um novo hobby. Mas, ao mesmo tempo, a ideia de aposentadoria pode ser ...