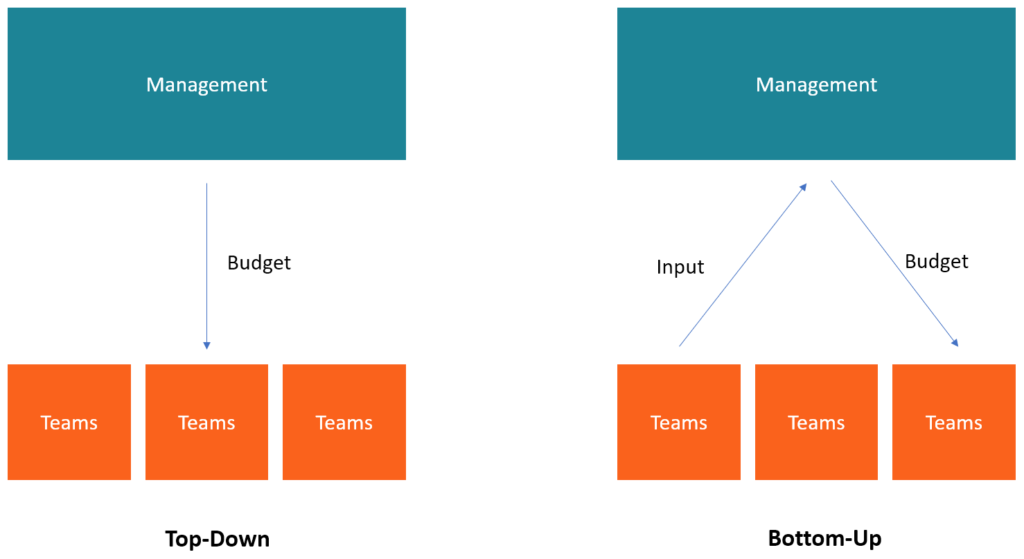

O que é orçamento de cima para baixo?

O orçamento de cima para baixo refere-se a um método de orçamento em que a alta administração - Estrutura Corporativa - Estrutura corporativa se refere à organização de diferentes departamentos ou unidades de negócios dentro de uma empresa. Dependendo dos objetivos da empresa e da indústria, ele prepara um orçamento de alto nível para a empresa. A alta administração da empresa prepara o orçamento com base em seus objetivos Estratégia Corporativa A Estratégia Corporativa concentra-se em como gerenciar recursos, risco e retorno em uma empresa, em vez de buscar vantagens competitivas na estratégia de negócios e, em seguida, passá-las aos gerentes de departamento para implementação.

As vezes, os gestores podem apresentar sugestões de orçamento antes de sua preparação. Se a sua contribuição para o processo orçamentário será usada ou não fica a critério da administração. Depois que o orçamento é criado, a gestão faz alocações específicas para os diferentes departamentos, que deve então criar seus próprios orçamentos com base em suas metas e alocação de orçamento.

Saiba mais no Curso de Orçamento e Previsão do CFI.

Durante o orçamento de cima para baixo, a gestão da empresa considera as experiências passadas e as condições de mercado atuais. Eles usam o orçamento do ano anterior e as demonstrações financeiras. Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são uma referência para fazer alocações a departamentos e funções. A alta administração pode receber contribuições de gerentes de nível inferior, o que ajuda a reconhecer as preocupações do pessoal regular encarregado de implementar o orçamento. Eles também consideram as influências internas e externas, como as condições econômicas prevalecentes, mudanças na legislação tributária, pressão de margem, aumento / redução nos custos salariaisSG &ASG &A inclui todas as despesas de não produção incorridas por uma empresa em qualquer período. Inclui despesas como aluguel, anúncio, marketing, níveis de lucratividade de seus pares, etc.

O processo orçamentário de cima para baixo

O processo orçamentário de cima para baixo começa com uma reunião da alta administração para definir os objetivos para o ano. Eles discutem e determinam metas de alto nível para a empresa em termos de vendas, despesas, e lucros. Ao formular esses números, a gestão leva em consideração a contribuição de cada departamento nas receitas do ano anterior. Usualmente, gerentes de departamento e funcionários de nível inferior não participam das reuniões, mas podem apresentar sugestões para consideração. Uma vez que a gestão termina de preparar as metas, os objetivos são repassados ao departamento financeiro.

Alocações de orçamento para departamentos

O departamento financeiro tem a tarefa de fazer alocações aos departamentos. O departamento pode usar os números do ano anterior para dividir as alocações. Por exemplo, se o departamento de marketing incorreu em 10% das despesas totais durante o ano anterior, então, o departamento financeiro pode alocar 10% das estimativas de despesas totais para o próximo ano.

A alocação pode ser maior ou menor dependendo do que os gerentes departamentais apresentaram à alta administração. Por exemplo, se a empresa planeja lançar um novo produto no mercado, o departamento financeiro pode aumentar a alocação de orçamento para o departamento de marketing para cobrir os custos promocionais do novo produto.

Orçamentos em nível de departamento

Uma vez que o departamento financeiro atribui alocações aos vários departamentos, os gerentes de departamento pegam as metas e preparam seu próprio orçamento. Idealmente, o trabalho do gerente de departamento é obter as estimativas de receita e custo e desenvolver um orçamento que mostre como o departamento gastará os fundos alocados para gerar as receitas desejadas.

Os orçamentos em nível de departamento devem incluir as especificações das despesas esperadas, por exemplo., compra de computadores e equipamentos de escritório, e salários, bem como o número projetado de produtos que o departamento pretende vender para gerar receita.

Harmonização de orçamentos departamentais

Cada departamento da organização deve então apresentar seus orçamentos ao departamento financeiro para harmonização. O departamento financeiro analisa os orçamentos do departamento para garantir que estejam alinhados com os objetivos gerais da empresa. Se houver departamentos com orçamentos insuficientes ou excedentes, o departamento financeiro pode enviar os orçamentos de volta para revisão, e as alocações podem ser ajustadas para cima ou para baixo.

Assim que os orçamentos do departamento forem concluídos e finalizados, eles são carregados no sistema financeiro para rastrear as despesas mensais. A administração distribui recursos com base nas metas estabelecidas pelo orçamento. Os departamentos recebem relatórios mensais ou periódicos para mostrar o valor das despesas incorridas do orçamento alocado, bem como as receitas geradas vis-à-vis as metas do departamento.

Vantagens do orçamento de cima para baixo

- O orçamento apresenta uma abordagem funcional corporativa geral porque a alta administração está preocupada com o crescimento geral da organização. Permite à gestão alocar recursos aos departamentos com vista a impulsionar o crescimento da empresa, começando com os departamentos mais críticos.

- O orçamento de cima para baixo economiza tempo para a gerência inferior. Em vez de perder tempo criando um orçamento do zero, os gerentes de nível inferior recebem um orçamento já formulado para implementar. Isso economiza tempo e recursos que os gerentes teriam que usar para formular o orçamento.

- O orçamento de cima para baixo cria um orçamento de cada vez, em vez de permitir que os departamentos desenvolvam seus orçamentos e, posteriormente, combiná-los. Como resultado, o processo de orçamento será menos tedioso, já que a alta administração formulará um orçamento único que os departamentos seguirão. Os departamentos só podem criar seus orçamentos com base nas metas estabelecidas pelo orçamento original da alta administração. Isso torna o processo de orçamento mais rápido do que o orçamento de baixo para cima.

Desvantagens do orçamento de cima para baixo

- O nível de motivação diminui, uma vez que os gerentes que são obrigados a implementar o orçamento não são donos do processo de elaboração do orçamento. Os gestores não participam da elaboração do orçamento e podem, Portanto, falta incentivo para garantir seu sucesso.

- Os gerentes seniores não estão envolvidos nas operações do dia-a-dia de departamentos individuais, portanto, eles podem não ter expectativas realistas das despesas relacionadas a cada departamento. Portanto, os gerentes de nível inferior podem achar difícil implementar o orçamento porque não sabem como a alta administração atingiu as metas estabelecidas. Também, o orçamento pode ser impreciso, uma vez que as metas de receitas e custos podem ser exageradas ou subestimadas.

Orçamento Bottom-Up

Ao contrário do orçamento de cima para baixo, o orçamento de baixo para cima começa no nível do departamento e avança para a alta administração. Os chefes / gerentes de departamento preparam seu orçamento com base nas informações atuais e experiências anteriores e apresentam-no à alta administração para aprovação. Eles levam em consideração as pressões sobre as margens e as condições de mercado para tornar o orçamento mais realista e factível. O orçamento apresentado à alta administração contém uma explicação de cada item indicado no orçamento.

Leitura Relacionada

Obrigado por ler a explicação do CFI sobre o orçamento de cima para baixo. CFI é um provedor global de treinamento de analistas financeiros e avanço na carreira para profissionais de finanças, incluindo o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação. Para aprender mais e expandir sua carreira, explore os recursos CFI relevantes adicionais abaixo.

- Budget HeadBudget HeadA pessoa que é o responsável final pela formulação e criação do orçamento de um projeto é conhecida como o Budget Head desse projeto. O próprio orçamento é um documento que lista as receitas e despesas esperadas associadas a um projeto.

- Orçamento operacional Orçamento operacional; um orçamento operacional consiste em receitas e despesas ao longo de um período de tempo, normalmente um trimestre ou um ano, que uma empresa usa para planejar suas operações. Baixe o modelo grátis do Excel. O modelo de orçamento mensal tem uma coluna para cada mês e os totais são os números anuais do ano inteiro

- Orçamento com base zero Orçamento com base no zero Orçamento com base no zero (ZBB) é uma técnica de orçamento que aloca financiamento com base na eficiência e necessidade, em vez de no histórico do orçamento

- Guia para Modelagem Financeira Guia de Modelagem Financeira Gratuito Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

O que é um software de orçamento?

Software de orçamento é qualquer programa de computador que ajuda um indivíduo ou projeto de negócios, gerir, monitorar e alterar seus orçamentos; Tipos de Orçamentos; Existem quatro tipos comuns de m

-

O que é Orçamento Base Zero (ZBB)?

p O orçamento baseado em zero (ZBB) é uma técnica de orçamento que aloca fundos com base na eficiência e necessidade, em vez de no histórico do orçamento Ano fiscal (FY) Um ano fiscal (FY) é um períod

finança

-

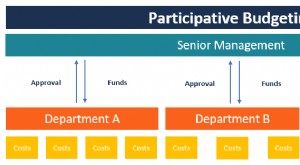

O que é Orçamento Participativo?

O que é Orçamento Participativo? O orçamento participativo é um processo orçamentário no qual as pessoas que estão nos níveis mais baixos de gestão são envolvidas no processo de preparação do orçamento. Ao contrário do orçamento impo...

-

O que é um orçamento de projeto?

O que é um orçamento de projeto? p O Orçamento do Projeto é uma ferramenta usada pelos gerentes de projeto para estimar o custo total de um projeto. Um modelo de orçamento de projeto inclui uma estimativa detalhada de todos os custos...