O que é orçamento baseado em atividades?

O orçamento baseado em atividades (ABB) é um método de orçamento em que as atividades são analisadas minuciosamente para prever os custos. A ABB não leva em conta os custos históricos ao criar um orçamento.

Resumo

- O orçamento baseado em atividades (ABB) é um método de orçamento em que as atividades são analisadas minuciosamente para prever os custos.

- Existem três etapas principais na ABB:identificar os geradores de custos, projetando unidades totais, e estimar o custo por unidade.

- Embora a ABB possa ajudar uma empresa a analisar de forma mais completa os direcionadores de custos, pode ser caro para implementar.

Compreendendo o orçamento baseado em atividades

Enquanto um método de orçamento tradicional ajusta os custos anteriores com base na inflação, a inflação é um conceito econômico que se refere a aumentos no nível de preços dos bens durante um determinado período de tempo. O aumento no nível de preços significa que a moeda em uma determinada economia perde poder de compra (ou seja, menos pode ser comprado com a mesma quantia de dinheiro). ou mudanças na atividade empresarial, o orçamento com base em atividades é uma maneira muito mais completa de examinar os custos.

Cada custo incorrido por uma empresa será examinado de perto para determinar se a eficiência pode ser criada e os custos reduzidos. Pode ser na forma de redução dos níveis de atividade ou remoção completa de atividades desnecessárias. Em última análise, A ABB tem como objetivo analisar os direcionadores de custos de negócios; direcionador de custos; um direcionador de custos é a causa direta de um custo, e seu efeito está no custo total incorrido. Por exemplo, se você quiser determinar a quantidade de eletricidade consumida em um determinado período, o número de unidades consumidas determina a conta total de energia elétrica. Em tal cenário, as unidades de eletricidade consumidas e permitem que o negócio se torne mais lucrativo.

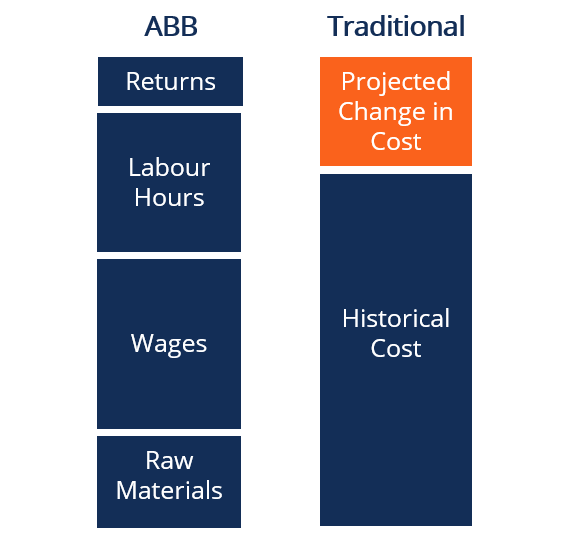

O diagrama acima demonstra como o orçamento da ABB difere de um método de orçamento tradicional. Enquanto um método tradicional simplesmente aumenta ou diminui os custos projetados com base em valores históricos, A ABB divide os custos de forma mais gradual.

Orçamento baseado em atividades - etapas

A ABB segue três etapas principais:

1. Identifique os direcionadores de custo de várias atividades.

Por exemplo, os direcionadores de custo para uma instalação de manufatura podem ser o total de horas de trabalho e salários pagos aos funcionários.

2. Projete o número de unidades necessárias em cada gerador de custo.

Por exemplo, a fábrica pode sempre precisar de três pessoas na linha de produção, traduzindo para 240 horas de trabalho por semana.

3. Calcule o custo por unidade de atividade relacionada a esse gerador de custo.

Por exemplo, os salários para o trabalho do armazém podem ser $ 12 por hora.

Quando o orçamento baseado em atividades é usado?

As empresas devem analisar seus objetivos e requisitos para determinar se um sistema ABB fará sentido para implementar. A ABB é mais adequada para novos negócios que carecem de dados históricos de custos que os negócios mais estabelecidos possuem.

Por exemplo, um negócio de varejo mais estabelecido, como o Walmart, fez mudanças para otimizar sua estratégia de lucratividade ao longo de muitos anos. Seus lucros permanecerão em uma taxa de crescimento relativamente uniforme, e eles sabem exatamente quais são seus geradores de custos.

Por outro lado, uma nova start-up não tem anos de informações financeiras históricas à sua disposição. Pode valer a pena para o start-up mais recente inspecionar cada gerador de custos e seus níveis de atividade correspondentes para fazer projeções financeiras mais precisas.

Orçamento baseado em atividades - Vantagens

Em relação a outros métodos de orçamento, A ABB permite que você veja exatamente quais são os custos associados para cada atividade operacional. Também ajuda a decompor ainda mais esses custos para determinar o que pode estar prejudicando a lucratividade de uma empresa.

Enquanto outros métodos de orçamento consideram os custos dos insumos para realizar as atividades, A ABB analisa os resultados que geram custos. Ao fazer isso, a administração pode avaliar melhor as diferentes unidades de negócios entre si e alocar capital. Custo de capital. Custo de capital é a taxa mínima de retorno que uma empresa deve obter antes de gerar valor. Antes que uma empresa possa ter lucro, deve pelo menos gerar receita suficiente para cobrir o custo de financiamento de sua operação. onde eles consideram ser mais lucrativos.

Orçamento baseado em atividades - desvantagens

A maior desvantagem de implementar o ABB é que é mais caro e demorado para implementar do que outros métodos de orçamento. Como todos os custos associados a uma atividade de negócios são rastreados, todos os detalhes técnicos devem ser registrados à medida que ocorrem.

Além disso, os contadores que lidam com a ABB precisam ter um conhecimento profundo dos processos de negócios. Isso pode ser difícil, especialmente em empresas com ciclos de produção complexos. As empresas precisam decidir se o aumento da precisão das previsões vale o investimento extra necessário para implementar um sistema ABB.

Orçamento baseado em atividades - exemplo

Para demonstrar como a ABB pode ser implementada, é útil compará-lo com um método de orçamento tradicional. Suponha que a empresa ABC espera vender 1, 000 unidades de seu produto no próximo mês, e o produto custa $ 5 para ser produzido. No orçamento baseado em atividades, a empresa estimará o custo dos produtos vendidos em $ 5, 000

Também, suponha que a empresa ABC relatou um custo dos produtos vendidos de $ 4, 000 no mês passado, com a taxa de aumento média de 10% a cada mês no passado. Sob o método de orçamento tradicional, a empresa estimará o custo dos produtos vendidos no próximo mês $ 4, 400 [$ 4, 000 + ($ 4, 000 x 10%)].

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Orçamento equilibrado Orçamento equilibrado Um orçamento equilibrado é um orçamento (ou seja, um plano financeiro) em que as receitas são iguais às despesas, de modo que não haja déficit ou superávit orçamentário.

- Custo dos Produtos Vendidos (CPV) Custo dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto

- ForecastingForecastingForecasting refere-se à prática de prever o que acontecerá no futuro levando em consideração eventos no passado e no presente. Basicamente, é uma ferramenta de tomada de decisão que ajuda as empresas a lidar com o impacto da incerteza do futuro, examinando dados históricos e tendências.

- Orçamento com base zero Orçamento com base no zero Orçamento com base no zero (ZBB) é uma técnica de orçamento que aloca financiamento com base na eficiência e necessidade, em vez de no histórico do orçamento

-

Qual é o custo marginal?

p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi

-

O que é gerenciamento baseado em atividades?

p Gerenciamento baseado em atividades (ABM) é uma forma de analisar e avaliar as atividades de negócios de uma empresa por meio de custeio baseado em atividades e análise da cadeia de valor Cadeia de

Artigos em Destaque

-

O que é orçamento negociado?

O que é orçamento negociado? O orçamento negociado é um processo orçamentário que combina orçamentos de cima para baixo e de baixo para cima. O processo orçamentário negociado não impõe o processo de preparação do orçamento em um...

-

O que é um software de orçamento?

O que é um software de orçamento? Software de orçamento é qualquer programa de computador que ajuda um indivíduo ou projeto de negócios, gerir, monitorar e alterar seus orçamentos; Tipos de Orçamentos; Existem quatro tipos comuns de m...