O que é Orçamento Participativo?

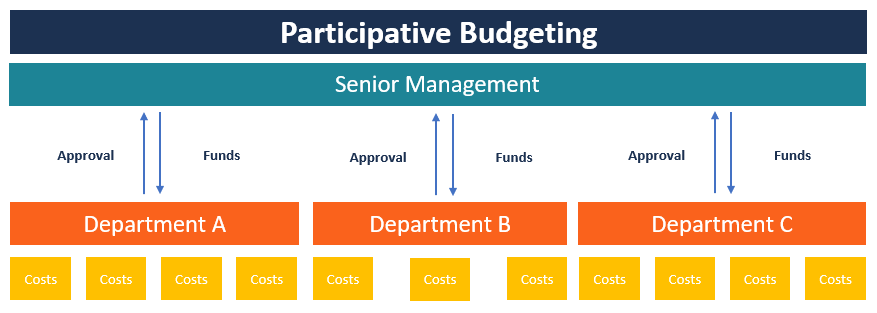

O orçamento participativo é um processo orçamentário no qual as pessoas que estão nos níveis mais baixos de gestão são envolvidas no processo de preparação do orçamento. Ao contrário do orçamento imposto; orçamento imposto; orçamento imposto, também conhecido como orçamento de cima para baixo, é o processo em que a alta administração de uma empresa prepara um orçamento e o impõe aos gerentes de nível inferior para implementação. Começa no topo, onde o orçamento é preparado pelo processo de gestão sênior, o orçamento participativo compartilha a responsabilidade com os gerentes de nível inferior para dar-lhes um senso de propriedade no negócio.

O orçamento participativo também tende a produzir orçamentos mais realizáveis, uma vez que os funcionários de nível inferior estão mais bem posicionados para informar seus supervisores onde os fundos precisam ser alocados. Quando uma organização implementa orçamento participativo, mostra a confiança da alta administração em sua equipe. O senso de propriedade dos funcionários lhes dá a motivação para trabalhar duro e atingir as metas que ajudaram a preparar.

Como funciona

Um orçamento enfrenta uma chance maior de ser alcançável se as pessoas que o preparam estiverem bem informadas sobre os custos incorridos na organização. Embora a alta administração possa possuir as informações necessárias sobre o funcionamento da empresa, eles podem não ter conhecimento dos custos incorridos no nível departamental. Isso significa que eles podem subestimar os custos ou superestimar as receitas projetadas. incluindo estimativas. Eventualmente, afetará o funcionamento do departamento devido à falta de dinheiro. Contudo, envolver os gestores subordinados na coordenação do processo de elaboração do orçamento beneficiará a empresa, uma vez que esses gestores possuem melhores informações sobre o funcionamento de suas respectivas áreas.

Um processo de orçamento participativo será mais eficaz quando a organização adotar um sistema de freios e contrapesos para evitar que gerentes indisciplinados abusem de seu poder. Uma vez que o orçamento passa dos gerentes inferiores para os gerentes intermediários e, em seguida, para a alta gerência, o esboço do orçamento pode ser revisado em cada nível de gestão, com os gerentes de topo tendo a palavra final.

Em cada nível gerencial de revisão, os gestores têm interesse em identificar quaisquer custos que possam resultar em desperdícios e ineficiências na empresa. Antes que qualquer mudança seja feita no rascunho do orçamento, os gerentes de nível inferior devem ser envolvidos para dar suas razões para fazer certas sugestões no orçamento. Isso resultará no uso eficaz dos fundos quando os gerentes trabalharem lado a lado com a equipe de contabilidade.

Vantagens do Orçamento Participativo

A seguir estão alguns dos benefícios da implementação de uma abordagem de orçamento participativo em uma organização:

1. Transferência de informações para cima

Uma das vantagens do orçamento participativo é o compartilhamento de informações dos gerentes de nível departamental para a alta administração. Isso significa que os gerentes subordinados têm a oportunidade de apresentar seus pontos de vista sobre certas questões organizacionais.

Os gerentes também têm a chance de discutir as dificuldades que encontram na preparação do orçamento e pensar em maneiras de resolver os problemas. Tanto a alta administração quanto os subordinados também podem compartilhar seus pontos de vista sobre certas questões de interesse.

2. Motivação do funcionário

Quando os funcionários estão envolvidos no processo de preparação do orçamento, eles adquirem uma parte do processo orçamentário. Isso lhes dá um senso de propriedade quando suas sugestões são levadas em consideração pela alta administração. Eles também se sentem apreciados pela administração quando têm a oportunidade de sentar-se com os gerentes de topo e compartilhar suas opiniões sobre determinados pontos de interesse. O envolvimento do funcionário no processo melhora seu moral. Moral do funcionário. O moral do funcionário é definido como a satisfação geral, panorama, e sentimentos de bem-estar que um funcionário mantém no local de trabalho. Em outro, proporcionando-lhes uma necessidade maior de trabalhar mais arduamente para alcançar os objetivos que ajudaram a definir.

3. Congruência de metas

A congruência de metas se refere ao acordo entre as metas do funcionário e as metas gerais da empresa. Para que a empresa crie um orçamento que seja alcançável, tanto a gerência quanto a equipe devem definir metas que vão na mesma direção.

Por exemplo, se a meta da empresa é dobrar a capacidade de produção no próximo ano, deve ser compartilhado com os funcionários, pois são eles as pessoas encarregadas de implementar a proposta. Se não houver acordo entre os objetivos da empresa e os objetivos dos gerentes subordinados, será impossível atingir as metas estabelecidas.

Desvantagens do Orçamento Participativo

1. Demorado

A limitação mais comum de um orçamento participativo é que ele consome muito tempo em comparação com um orçamento imposto. Uma vez que a preparação do orçamento começa do nível do departamento ao topo, muita participação pode ocorrer, o que pode inviabilizar o processo. Envolver todos os funcionários em cada departamento significa que as negociações podem demorar muito antes que a equipe chegue a um acordo. Se não houver acordo, a gestão terá de tomar a decisão final, o que significa que a equipe terá de aceitar uma decisão imposta.

2. Folga orçamentária

A outra limitação é a folga orçamentáriaBudgetary SlackBudgetary slack é a prática de superestimar as despesas e / ou subestimar as receitas projetadas ao preparar um demonstrativo orçamentário para o próximo exercício financeiro. É um colchão criado pela administração ou gerentes de nível inferior para preparar estimativas orçamentárias que não serão difíceis de alcançar. Os funcionários podem superestimar os custos e / ou subestimar as projeções de receita como forma de manipular o orçamento a seu favor. Isso significa que os gerentes subordinados estabelecerão metas que certamente alcançarão e até mesmo excederão no próximo exercício financeiro. Isso acontece principalmente quando o desempenho do gerente é medido com base no cumprimento do orçamento. Ao tornar o orçamento fácil de alcançar, os gerentes serão vistos como excedendo suas metas.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos CFI relevantes adicionais abaixo:

- Orçamento de baixo para cima Orçamento de baixo para cima O orçamento de baixo para cima é um método de orçamento que começa no nível do departamento, movendo-se para o nível superior. Cada departamento da organização deve compilar uma lista das coisas de que necessita, os projetos que planeja realizar no próximo exercício financeiro, e estimativas de custos. As estimativas de todos os departamentos são então somadas para obter o orçamento geral da empresa.

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Orçamento de cima para baixo Orçamento de cima para baixo O orçamento de cima para baixo se refere a um método de orçamento em que a alta administração prepara um orçamento de alto nível para a empresa. A alta administração da empresa prepara o orçamento com base em seus objetivos e, em seguida, o repassa aos gerentes de departamento para implementação.

- Tipos de orçamentosTipos de orçamentos Existem quatro tipos comuns de métodos de orçamento que as empresas usam:(1) incremental, (2) baseado em atividades, (3) proposta de valor, e (4)

-

O que é orçamento de cima para baixo?

O orçamento de cima para baixo refere-se a um método de orçamento em que a alta administração - Estrutura Corporativa - Estrutura corporativa se refere à organização de diferentes departamentos ou uni

-

O que é Orçamento Base Zero (ZBB)?

p O orçamento baseado em zero (ZBB) é uma técnica de orçamento que aloca fundos com base na eficiência e necessidade, em vez de no histórico do orçamento Ano fiscal (FY) Um ano fiscal (FY) é um períod

Artigos em Destaque

-

O que é Orçamento de Produção / Entrada?

O que é Orçamento de Produção / Entrada? Um orçamento de produção / entrada também é conhecido como orçamento de desempenho. É um tipo de orçamento que reflete os níveis de financiamento (entrada) e a saída esperada de cada unidade da organi...

-

O que é um orçamento de projeto?

O que é um orçamento de projeto? p O Orçamento do Projeto é uma ferramenta usada pelos gerentes de projeto para estimar o custo total de um projeto. Um modelo de orçamento de projeto inclui uma estimativa detalhada de todos os custos...