O que é orçamento ascendente?

O orçamento ascendente é um método de orçamento que começa no nível do departamento, movendo-se para o nível superior. Cada departamento da organização deve compilar uma lista das coisas de que necessita, os projetos que planeja realizar no próximo período financeiro Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anualmente, e estimativas de custos. As estimativas de todos os departamentos são então somadas para obter o orçamento geral da empresa. Os gerentes de cada departamento são obrigados a dar sua opinião, pois conhecem as estimativas de custos dos projetos a serem implementados.

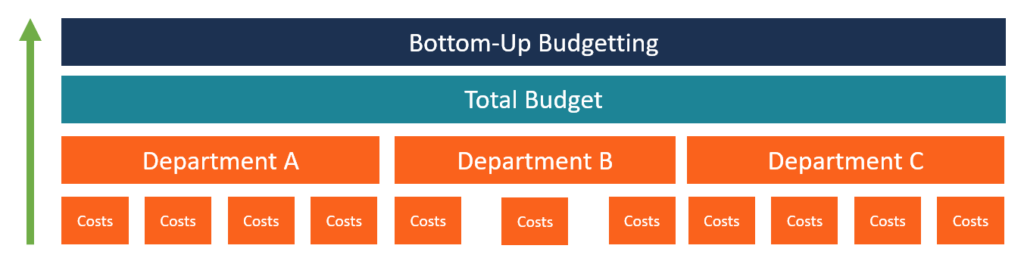

Como criar um orçamento bottom-up

A seguir está o processo básico que as organizações seguem ao formular um orçamento de baixo para cima:

1. Identifique os componentes individuais do negócio

A primeira etapa ao criar um orçamento de baixo para cima é identificar os componentes individuais do negócio e projetos que a organização planeja realizar no próximo ano financeiro. Liste os componentes e projetos e estabeleça a estimativa de custo a incorrer.

Por exemplo, um departamento pode incluir custos como salários para funcionários, móveis e acessórios, compras e locações de equipamentos, custos administrativosSG &ASG &A incluem todas as despesas de não produção incorridas por uma empresa em qualquer período. Inclui despesas como aluguel, anúncio, marketing, taxas de conferência, etc. Se a organização usa projetos individuais para obter estimativas de orçamento, deve primeiro obter uma lista de todos os projetos a serem executados no ano seguinte e, em seguida, apresentar estimativas de custos para cada projeto.

2. Obtenha uma soma das projeções de custo de cada departamento

Depois que os departamentos terminam de preparar uma lista de projetos e despesas planejados, os custos devem ser somados para obter o orçamento total do departamento. Por exemplo, as estimativas de custos do departamento de recursos humanosGestão de Recursos HumanosGestão de Recursos Humanos (HRM) é um termo coletivo para todos os sistemas formais criados para ajudar na gestão de funcionários e outras partes interessadas dentro de um pode incluir $ 10, 000 para o recrutamento de pessoal, $ 20, 000 para salários de funcionários, e $ 6, 000 para custos administrativos, elevando o orçamento total do departamento para $ 36, 000. Os gerentes departamentais de outros departamentos devem fornecer os totais para seus respectivos departamentos.

3. Resuma os orçamentos de todos os departamentos

Depois de obter os orçamentos de todos os departamentos ou projetos identificados, os orçamentos devem ser somados para obter o orçamento geral da organização. Os totais devem ser obtidos dos chefes de departamento ou chefe de projetos nomeados pela gestão da organização.

4. Envie para aprovação

O estágio final do processo orçamentário ascendente consiste em submeter as estimativas orçamentárias à aprovação da administração. Ao revisar o orçamento, a administração tem interesse em saber se os orçamentos estão alinhados com as metas e objetivos que a empresa deseja atingir no próximo exercício financeiro.

Se estiver satisfeito com o orçamento, a administração aprovará as estimativas de orçamento e as enviará ao departamento financeiro para fazer alocações a departamentos individuais. Contudo, se a liderança da empresa não estiver satisfeita com as estimativas de orçamento, eles podem pedir aos gerentes departamentais que façam as mudanças necessárias antes que o orçamento seja submetido novamente para aprovação.

Vantagens do orçamento ascendente

A seguir estão alguns dos benefícios que as organizações recebem quando usam o orçamento de baixo para cima:

1. Melhor precisão

O orçamento ascendente calcula as estimativas de orçamento a partir do nível mais baixo, o que ajuda a aumentar a precisão e a responsabilidade do orçamento. O processo envolve todos os indivíduos de cada departamento. As estimativas fornecidas serão o mais próximo possível da realidade, uma vez que os funcionários estão em melhor posição para entender os custos, Recursos, despesas, e requisitos de seus respectivos departamentos. Quando as estimativas de todos os departamentos são somadas para obter o orçamento geral, a alta administração deve saber o que esperar no próximo ano.

2. Motivação do funcionário

Quando os funcionários estão envolvidos no processo de elaboração do orçamento, eles estão motivados a trabalhar duro para atingir os objetivos da organização. Os funcionários de cada departamento da organização estão envolvidos na formulação das estimativas de orçamento, dando-lhes um senso de propriedade no processo de elaboração do orçamento.

Orçamento Bottom-Up vs. Orçamento Top-down

Orçamento de cima para baixo Orçamento de cima para baixo O orçamento de cima para baixo se refere a um método de orçamento em que a alta administração prepara um orçamento de alto nível para a empresa. A alta administração da empresa prepara o orçamento com base em seus objetivos e, em seguida, o repassa aos gerentes de departamento para implementação. e o orçamento ascendente são os dois tipos de orçamento mais populares no orçamento corporativo. O orçamento de cima para baixo começa com a gerência sênior criando um orçamento para toda a organização e alocando orçamentos para os departamentos.

Os departamentos são então solicitados a criar suas próprias estimativas de orçamento, que se limitam aos valores alocados pela alta administração. Embora o processo de orçamento de cima para baixo leve menos tempo, alguns departamentos podem ter dificuldade para se adequar aos valores alocados pela administração, uma vez que a gerência pode não estar ciente de todos os custos associados que um departamento pode incorrer.

O orçamento ascendente dá aos chefes de departamento mais poder na contribuição para o orçamento organizacional. As estimativas de orçamento em nível de departamento são somadas para obter o orçamento organizacional geral que é enviado à alta administração para aprovação.

O processo orçamentário ascendente permite que os funcionários controlem o processo, uma vez que estão familiarizados com as despesas nos níveis departamentais. Eles também se sentirão motivados a trabalhar arduamente, pois sentem que sua contribuição para a organização é valorizada pela administração. No lado negativo, os departamentos podem produzir orçamentos que estão fora do alvo e não alinhados com os objetivos da empresa. O orçamento pode precisar ser modificado para refletir os objetivos da empresa e remover despesas desnecessárias.

Mais recursos

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos CFI adicionais abaixo:

- Moral do funcionário Morale do funcionário O moral do funcionário é definido como a satisfação geral, panorama, e sentimentos de bem-estar que um funcionário mantém no local de trabalho. Em outro

- Orçamento Imposto Orçamento Imposto Orçamento Imposto, também conhecido como orçamento de cima para baixo, é o processo em que a alta administração de uma empresa prepara um orçamento e o impõe aos gerentes de nível inferior para implementação. Começa no topo, onde o orçamento é preparado pela alta administração

- Orçamento negociado Orçamento negociado Orçamento negociado é um processo orçamentário que combina orçamento de cima para baixo e orçamento de baixo para cima. O processo orçamentário negociado não impõe o processo de preparação do orçamento em um único nível, antes, permite a responsabilidade compartilhada entre superiores e subordinados.

- Tipos de orçamentosTipos de orçamentos Existem quatro tipos comuns de métodos de orçamento que as empresas usam:(1) incremental, (2) baseado em atividades, (3) proposta de valor, e (4)

-

O que é um software de orçamento?

Software de orçamento é qualquer programa de computador que ajuda um indivíduo ou projeto de negócios, gerir, monitorar e alterar seus orçamentos; Tipos de Orçamentos; Existem quatro tipos comuns de m

-

O que é Orçamento Base Zero (ZBB)?

p O orçamento baseado em zero (ZBB) é uma técnica de orçamento que aloca fundos com base na eficiência e necessidade, em vez de no histórico do orçamento Ano fiscal (FY) Um ano fiscal (FY) é um períod

Artigos em Destaque

-

O que é um orçamento de projeto?

O que é um orçamento de projeto? p O Orçamento do Projeto é uma ferramenta usada pelos gerentes de projeto para estimar o custo total de um projeto. Um modelo de orçamento de projeto inclui uma estimativa detalhada de todos os custos...

-

O que é orçamento de cima para baixo?

O que é orçamento de cima para baixo? O orçamento de cima para baixo refere-se a um método de orçamento em que a alta administração - Estrutura Corporativa - Estrutura corporativa se refere à organização de diferentes departamentos ou uni...