Qual é a relação entre caixa operacional e caixa total?

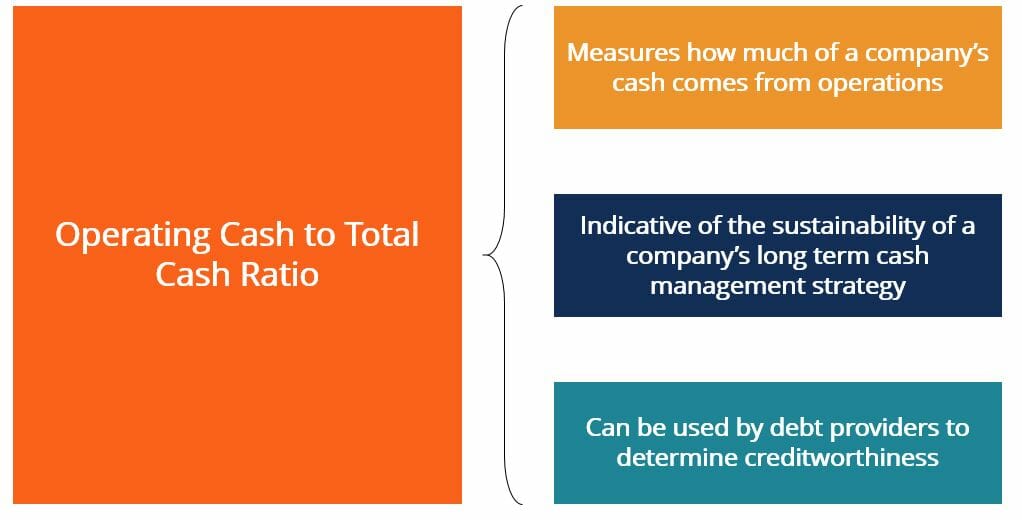

A relação entre o caixa operacional e o caixa total mede quanto do fluxo de caixa gerado por uma empresa vem de suas operações principais. Isso pode ser usado como um indicador de quão bem uma empresa pode sustentar sua estratégia atual de gestão de caixa no longo prazo.

Uma empresa que ganha a maior parte de seu caixa com suas operações principais provavelmente será capaz de sustentar sua liquidez por um período mais longo. Em contraste, um negócio que ganha a maior parte de seu caixa com seu financiamento ou atividades de negócios não essenciais (como investimento) pode indicar que o negócio não suporta atualmente uma posição de caixa que seja sustentável no longo prazo.

A relação entre caixa operacional e caixa total também pode ser usada pelos credores para determinar a qualidade de crédito de uma empresa. Se o caixa da empresa vem principalmente de desembolsos de dívidas ou do acesso a fundos de ações externos, a empresa pode já ter um grau de alavancagem que os credores não estão dispostos a aceitar. Portanto, o acesso ao financiamento da dívida para empresas com um baixo índice de OC para TC é mais restrito porque a maior parte de seu fluxo de caixa não vem das operações de negócios principais.

Como podemos calcular a relação entre caixa operacional e caixa total?

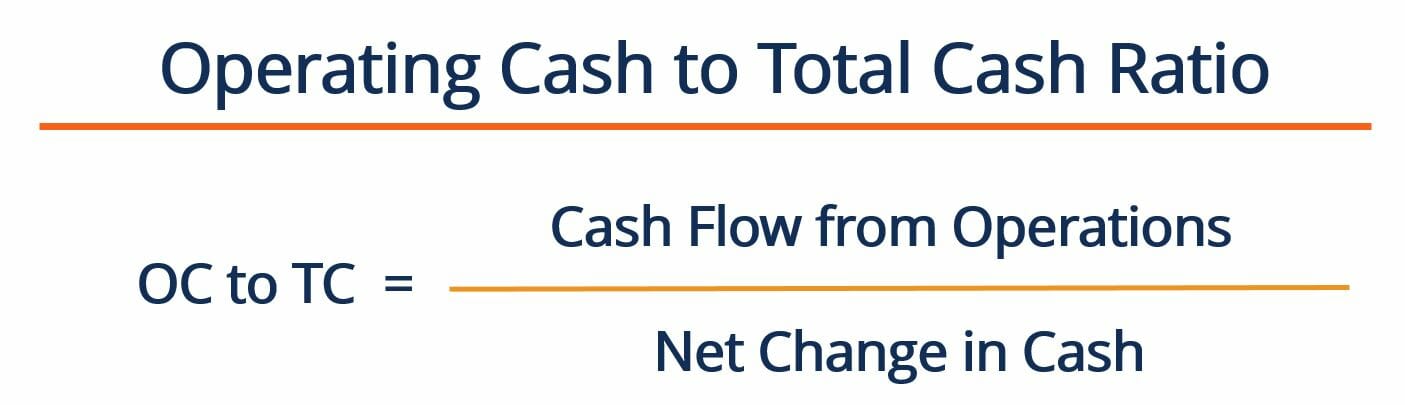

O índice é calculado dividindo o fluxo de caixa de uma empresa das operações por sua variação líquida em caixa para o período, usando a seguinte equação:

Onde:

Fluxo de caixa de operações - representa a quantidade de dinheiro que uma empresa gerou em um determinado período contábil a partir de suas operações principais. Encontrado na declaração de fluxo de caixa da empresa

Variação líquida em dinheiro - refere-se aos fluxos de caixa totais que a empresa experimentou em um determinado período contábil. É a soma do fluxo de caixa das atividades operacionais, atividades de investimento, e atividades de financiamento. Encontrado na demonstração de fluxo de caixa da empresa.

De um modo geral, empresas que ainda estão crescendo podem não ter muito impulso em seus respectivos mercados ainda. Isso significa que sua liquidez diária depende de fontes alternativas de caixa (como dívidas ou fundos de capital de risco). Contudo, ter essas fontes de caixa como as principais / únicas fontes de caixa não é sustentável para sempre. Por outro lado, uma empresa madura geralmente depende menos de capital externo e é capaz de financiar seus projetos com o caixa gerado pelas operações.

Exemplo de relação entre caixa operacional e caixa total

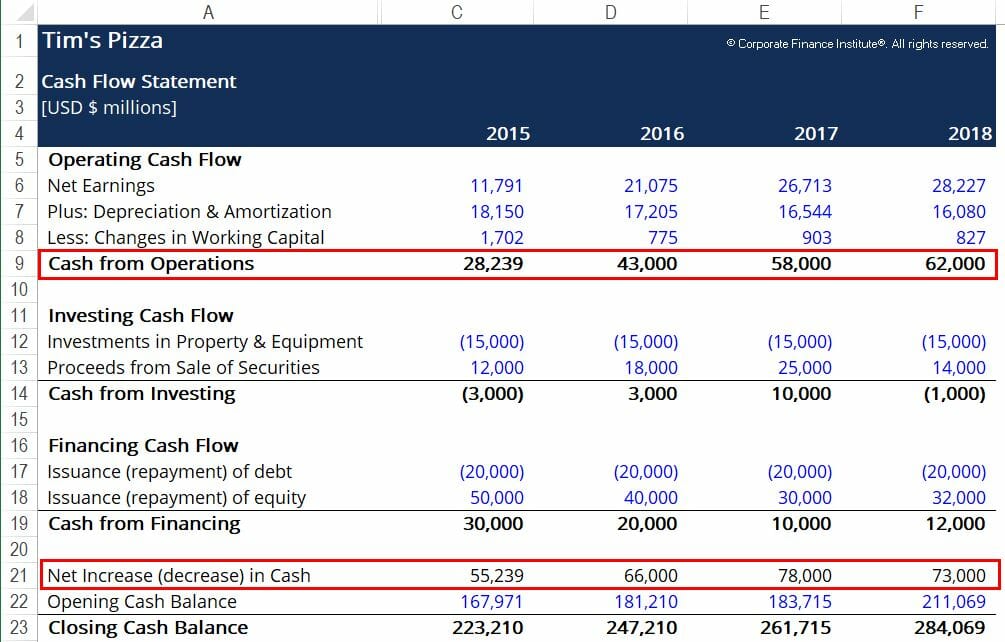

A Tim’s Pizza deseja calcular quanto de seu caixa vem de suas operações, a fim de avaliar a sustentabilidade de sua posição de caixa. Abaixo estão trechos das demonstrações financeiras de Tim:

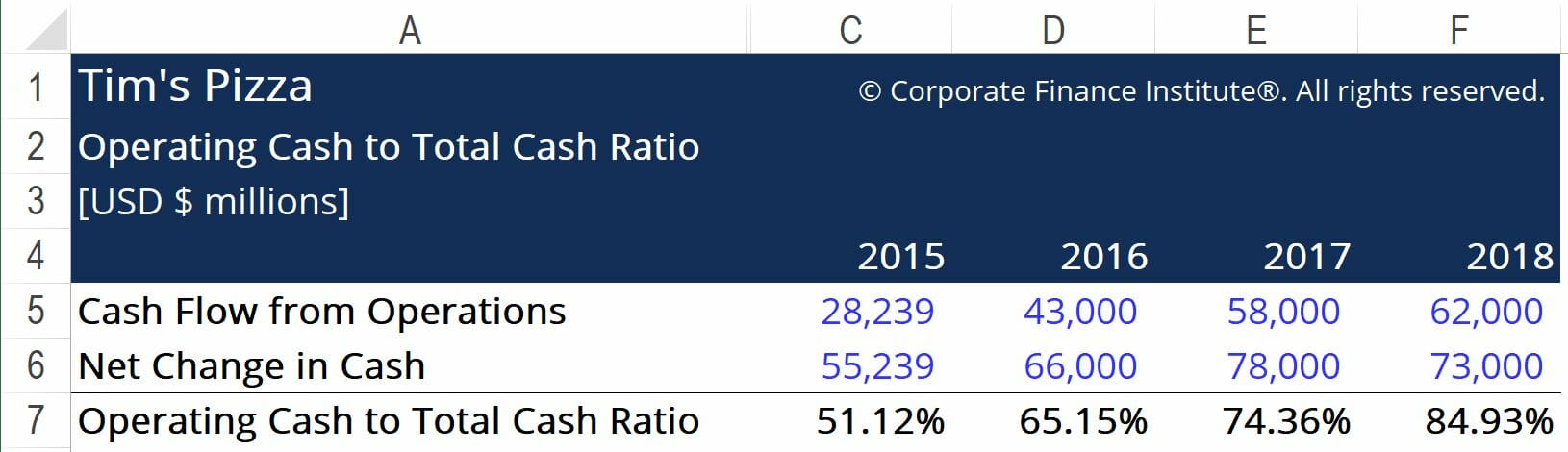

As caixas vermelhas destacam as informações importantes que precisamos para calcular a relação de caixa operacional para caixa total, ou seja, o fluxo de caixa das operações da empresa e a variação líquida em dinheiro. Usando a fórmula fornecida acima, chegamos aos seguintes números:

Aqui, podemos ver que a porcentagem de dinheiro das operações da Tim está aumentando a cada ano. Isso é uma indicação de que o negócio está se aproximando da sustentabilidade de longo prazo. É capaz de gerar a maior parte de seu fluxo de caixa a partir de suas principais atividades operacionais. Isso também pode significar que a empresa pode começar a considerar o financiamento de dívidas para financiar a Fórmula NPVNPV futura, guia para a fórmula NPV no Excel ao realizar a análise financeira. É importante entender exatamente como a fórmula do VPL funciona no Excel e a matemática por trás dela. NPV =F / [(1 + r) ^ n] onde, PV =valor presente, F =Pagamento futuro (fluxo de caixa), r =taxa de desconto, n =número de períodos nos projetos positivos para o futuro, a fim de criar mais valor para os acionistas. Os credores estarão mais inclinados a emprestar e cobrar taxas de juros mais baixas, uma vez que terão um maior grau de confiança em relação à capacidade da empresa de fazer o pagamento da dívida.

Para avaliar melhor a saúde financeira de uma empresa, a relação entre caixa operacional e caixa total deve ser calculada para várias empresas que operam no mesmo setor. Se outras empresas que operam na indústria veem índices que são, na média, menor do que Tim, podemos concluir que a empresa está fazendo um trabalho relativamente bom na implementação de uma estratégia de caixa sustentável de longo prazo.

Recursos adicionais

Obrigado por ler este artigo CFI sobre caixa operacional! A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- Como Calcular o Índice de Cobertura do Serviço da DívidaComo calcular o Índice de Cobertura do Serviço da Dívida Este guia descreve como calcular o Índice de Cobertura do Serviço da Dívida. Primeiro, examinaremos uma breve descrição do Índice de Cobertura do Serviço da Dívida, porque é importante, e, em seguida, analise as soluções passo a passo para vários exemplos de cálculos do Índice de Cobertura do Serviço da Dívida.

- Parcela atual da dívida de longo prazoA parcela atual da dívida de longo prazo é a parcela da dívida de longo prazo com vencimento em um ano. A dívida de longo prazo tem vencimento de

- Curso de Fundamentos de Contabilidade - CFI

- Índice de intervalo defensivoRácio de intervalo defensivo O índice de intervalo defensivo (DIR) é um índice de liquidez financeira que indica quantos dias uma empresa pode operar sem precisar recorrer a fontes de capital além de seus ativos circulantes. É também conhecido como razão do intervalo de defesa básico (BDIR) ou razão do período do intervalo de defesa (DIPR).

-

O que é o Times Interest Earned Ratio (Cash Basis)?

O índice Times Juros Ganhos (Base de Caixa) (TIE-CB) é muito semelhante ao índice Times Juros GanhosTimes Juros Ganhos O índice Times Juros Ganhos (TIE) mede a capacidade de uma empresa de cumprir s

-

Qual é a fórmula de fluxo de caixa operacional?

A fórmula de fluxo de caixa operacional é usada para calcular quanto dinheiro uma empresa gerou (ou consumiu) de suas atividades operacionais em um período, e é exibido na Demonstração do Fluxo de Cai

finança

- Qual é a relação ácido-teste?

- Qual é a relação entre Publicidade e Vendas?

- Qual é o Índice CAPE?

- O que é Taxa de Conversão de Dinheiro (CCR)?

- Qual é a relação entre fluxo de caixa e dívida?

- O que é relação de caixa?

- Qual é a taxa de rotação de caixa (CTR)?

- Qual é o índice de fluxo de caixa operacional?

-

Qual é a taxa de retenção?

Qual é a taxa de retenção? p O índice de retenção (também conhecido como índice de retenção de lucro líquido) é o índice do lucro retido de uma empresa em relação ao seu lucro líquido. não apenas na demonstração de resultados, ...

-

Qual é o Sharpe Ratio?

Qual é o Sharpe Ratio? Nomeado em homenagem ao economista americano, William Sharpe, o Índice de Sharpe (ou Índice de Sharpe ou Índice de Sharpe Modificado) é comumente usado para avaliar o desempenho de um investimento aju...