O que é o Teorema M&M?

O Teorema M&M, ou o Teorema Modigliani-Miller, é um dos teoremas mais importantes em finanças corporativas. O teorema foi desenvolvido pelos economistas Franco Modigliani e Merton Miller em 1958. A ideia principal da teoria M&M é que a estrutura de capitalEstrutura de capitalEstrutura de capital se refere ao montante de dívida e / ou patrimônio utilizado por uma empresa para financiar suas operações e financiar seus ativos . A estrutura de capital de uma empresa não afeta seu valor geral.

A primeira versão da teoria M&M estava cheia de limitações, pois foi desenvolvida sob o pressuposto de mercados perfeitamente eficientes, em que as empresas não pagam impostos, embora não haja custos de falência ou informações assimétricasInformações assimétricas Informações assimétricas são, assim como o termo sugere, desigual, desproporcional, ou informações desequilibradas. É normalmente usado em referência a algum tipo de negócio ou acordo financeiro em que uma das partes possui mais, ou mais detalhado, informações do que as outras. Posteriormente, Miller e Modigliani desenvolveram a segunda versão de sua teoria incluindo impostos, custos de falência, e informação assimétrica.

O Teorema M&M em Mercados Perfeitamente Eficientes

Esta é a primeira versão do Teorema M&M com o pressuposto de mercados perfeitamente eficientes. A suposição implica que as empresas que operam no mundo de mercados perfeitamente eficientes não pagam quaisquer impostos, a negociação de valores mobiliários é executada sem quaisquer custos de transação, falênciaBankruptcyBankruptcy é o estatuto jurídico de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de reembolsar as suas dívidas pendentes é possível, mas não há custos de falência, e a informação é perfeitamente simétrica.

Proposta 1 (M&M I):

Onde:

- V você =Valor da empresa não alavancada (financiamento apenas por meio de capital)

- V eu =Valor da empresa alavancada (financiamento por meio de uma combinação de dívida e patrimônio líquido)

A primeira proposição afirma essencialmente que a estrutura de capital da empresa não afeta seu valor. Uma vez que o valor de uma empresa é calculado como o valor presente dos fluxos de caixa futuros, a estrutura de capital não pode afetá-lo. Também, em mercados perfeitamente eficientes, as empresas não pagam impostos. Portanto, a empresa com estrutura de capital 100% alavancada não obtém benefícios com o pagamento de juros dedutíveis do imposto de renda.

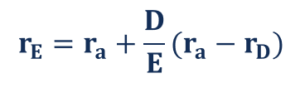

Proposta 2 (M&M I):

Onde:

- r E =Custo do patrimônio líquido alavancado

- r uma =Custo do patrimônio não alavancado

- r D =Custo da dívida

- D / E =Razão dívida / capital próprio

A segunda proposição do Teorema M&M afirma que o custo de capital próprio da empresaCusto de capital próprioCusto de capital é a taxa de retorno que um acionista exige para investir em um negócio. A taxa de retorno exigida é baseada no nível de risco associado ao investimento é diretamente proporcional ao nível de alavancagem da empresa. Um aumento no nível de alavancagem induz maior probabilidade de inadimplência para uma empresa. Portanto, os investidores tendem a exigir um custo de capital (retorno) mais alto para serem compensados pelo risco adicional.

Teorema M&M no mundo real

Por outro lado, a segunda versão do Teorema M&M foi desenvolvida para se adequar melhor às condições do mundo real. As premissas da versão mais recente implicam que as empresas paguem impostos; existem transações, falência, e custos de agência; e a informação não é simétrica.

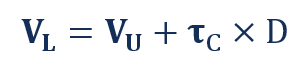

Proposta 1 (M&M II):

Onde:

- t c =Taxa de imposto

- D =Dívida

A primeira proposição afirma que os benefícios fiscais que resultam dos pagamentos de juros dedutíveis do imposto tornam o valor de uma empresa alavancada superior ao valor de uma empresa não alavancada. A principal razão por trás do teorema é que os pagamentos de juros dedutíveis de impostos afetam positivamente os fluxos de caixa de uma empresa. Uma vez que o valor de uma empresa é determinado como o valor presente dos fluxos de caixa futuros, o valor de uma empresa alavancada aumenta.

Proposta 2 (M&M II):

A segunda proposição para a condição do mundo real afirma que o custo do capital próprio tem uma relação diretamente proporcional com o nível de alavancagem.

Apesar disso, a presença de incentivos fiscais afeta o relacionamento, tornando o custo do capital próprio menos sensível ao nível de alavancagem. Embora a dívida extra ainda aumente a chance de inadimplência de uma empresa, os investidores estão menos propensos a reagir negativamente ao fato de a empresa obter alavancagem adicional, à medida que cria os incentivos fiscais que aumentam seu valor.

Mais recursos

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos CFI adicionais abaixo:

- Visão geral de finanças corporativas Visão geral de finanças corporativasA finanças corporativas lida com a estrutura de capital de uma corporação, incluindo seu financiamento e as ações que a administração realiza para aumentar o valor de

- Little’s LawLittle’s LawLittle’s Law é um teorema que determina o número médio de itens em sistemas de filas, com base no tempo médio de espera de um item dentro de um sistema e

- Custo de capital desalavancado Custo de capital desalavancado Custo de capital desalavancado é o custo teórico de uma empresa que se financia para a implementação de um projeto de capital, não assumindo nenhuma dívida. Fórmula, exemplos. O custo de capital desalavancado é a taxa de retorno implícita que uma empresa espera ganhar com seus ativos, sem o efeito da dívida. WACC assume o capital atual

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

-

O que é o ciclo de relatórios?

O ciclo de relatórios envolve a execução, gerenciando, atualizando, e relatórios das contas de uma empresa. O ciclo geralmente ocorre simultaneamente com os ciclos de planejamento e orçamento. Isso ga

-

O que é o modelo McKinsey 7S?

O modelo McKinsey 7S se refere a uma ferramenta que analisa o projeto organizacional de uma empresa. O objetivo do modelo é descrever como a eficácia pode ser alcançada em uma organização por meio das

Artigos em Destaque

-

O que é o mercado de ações?

O que é o mercado de ações? p O mercado de ações refere-se aos mercados públicos que existem para a emissão, comprando, e venda de ações negociadas em bolsa de valores ou balcão. StocksStockO que é um estoque? Um indivíduo que p...

-

Qual é o princípio de correspondência?

Qual é o princípio de correspondência? O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesasDespesas acumuladas. Despesas acumuladas são despesas que são reconhecidas mesmo que o dinheiro não ...