O que é um Rating de Crédito?

Uma classificação de crédito é uma opinião de uma agência de crédito específica em relação à capacidade e disposição de uma entidade (governo, o negócio, ou individual) para cumprir suas obrigações financeiras na íntegra e dentro dos prazos estabelecidos. Uma classificação de crédito também significa a probabilidade de um devedor entrar em default. Também é representativo do risco de créditoRisco de crédito O risco de crédito é o risco de perda que pode ocorrer pela falha de qualquer parte em cumprir os termos e condições de qualquer contrato financeiro, principalmente, realizada por um instrumento de dívida - seja um empréstimo ou uma emissão de títulos.

Uma classificação de crédito é, Contudo, não uma fiança ou garantia de um tipo de desempenho financeiro por um determinado instrumento de dívida ou um devedor específico. As opiniões fornecidas por uma agência de crédito não substituem as de um consultor financeiroConselheiro financeiro Um consultor financeiro é um profissional de finanças que fornece consultoria e aconselhamento sobre as finanças de um indivíduo ou entidade. Os consultores financeiros podem ajudar indivíduos e empresas a atingirem seus objetivos financeiros mais cedo, fornecendo aos clientes estratégias e maneiras de criar mais riqueza ou gerente de portfólioGerente de portfólioGerentes de portfólio gerenciam carteiras de investimento usando um processo de gerenciamento de portfólio de seis etapas. Aprenda exatamente o que um gerente de portfólio faz neste guia. Os gerentes de portfólio são profissionais que gerenciam carteiras de investimento, com o objetivo de alcançar os objetivos de investimento de seus clientes.

Quem avalia as classificações de crédito?

Uma agência de crédito avalia a classificação de crédito de um devedor, analisando os atributos qualitativos e quantitativos da entidade em questão. As informações podem ser obtidas a partir de informações internas fornecidas pela entidade, como demonstrações financeiras auditadas, relatórios anuais, bem como informações externas, como relatórios de analistas, artigos de notícias publicados, análise geral da indústria, e projeções.

Uma agência de crédito não está envolvida na transação do negócio e, Portanto, é considerada uma opinião independente e imparcial sobre o risco de crédito de uma determinada entidade que busca levantar dinheiro por meio de empréstimos ou emissão de títulos.

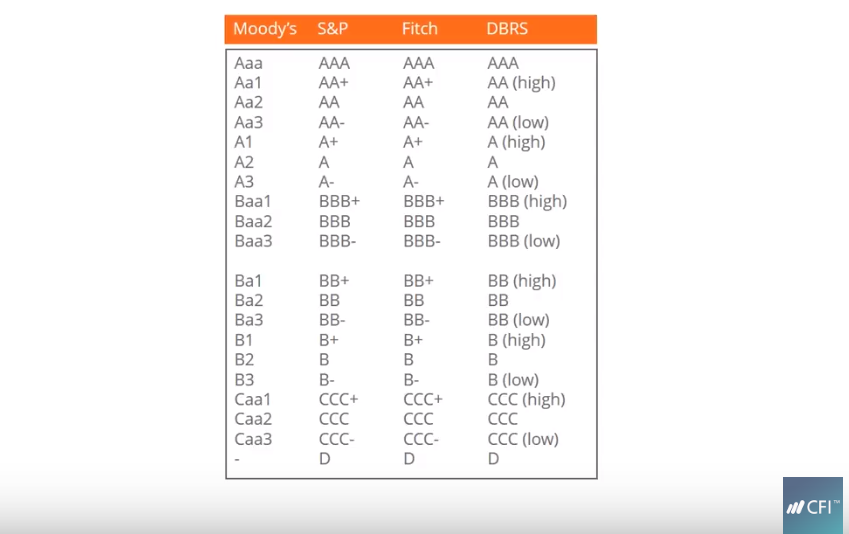

Atualmente, existem três agências de crédito proeminentes que controlam 85% do mercado geral de classificações:Moody's Investor Services, Standard and Poor’s (S&P), e Grupo Fitch. Cada agência usa um único, mas muito semelhante, estilos de classificação para indicar classificações de crédito.

Tipos de classificações de crédito

Cada agência de crédito usa sua própria terminologia para determinar as classificações de crédito. Dito isto, as notações são surpreendentemente semelhantes entre as três agências de crédito. As classificações estão divididas em dois grupos:grau de investimento e grau especulativo.

- Grau de investimento classificações significam que o investimento é considerado sólido pela agência de classificação, e o emissor provavelmente honrará os termos de reembolso. Esses investimentos normalmente têm preços menos competitivos em comparação com investimentos de grau especulativo.

- Grau especulativo os investimentos são de alto risco e, Portanto, oferecem taxas de juros mais altas para refletir a qualidade dos investimentos.

Usuários de classificações de crédito

As classificações de crédito são usadas por investidores, intermediários, como bancos de investimentoLista dos principais bancos de investimentoLista dos 100 principais bancos de investimento do mundo, classificados em ordem alfabética. Os principais bancos de investimento da lista são Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Pedra Preta, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Banco alemão, Citi, Macquarie, HSBC, ICBC, Crédito Suiço, Bank of America Merril Lynch, emissores de dívida, e empresas e corporações.

- Ambos investidores institucionais e individuais usar classificações de crédito para avaliar o risco relacionado ao investimento em uma emissão específica, idealmente no contexto de todo o seu portfólio.

- Intermediários como os banqueiros de investimento, utilizam classificações de crédito para avaliar o risco de crédito e derivar ainda mais os preços das emissões de dívida.

- Emissores de dívida como corporações, governos, municípios, etc, usam as classificações de crédito como uma avaliação independente de sua qualidade de crédito e risco de crédito associado à emissão de dívidas. As avaliações podem, até certo ponto, fornecer aos investidores em potencial uma ideia da qualidade do instrumento e que tipo de taxa de juros eles devem esperar dele.

- Negócios e corporações que buscam avaliar o risco envolvido em uma determinada transação com a contraparte também usam classificações de crédito. Eles podem ajudar entidades que desejam participar de parcerias ou empreendimentos com outras empresas a avaliar a viabilidade da proposta.

Pontuação de crédito

Uma classificação de crédito é usada para determinar a qualidade de crédito de uma entidade, em que uma entidade pode ser um indivíduo, um negócio, uma empresa ou um país soberano. No caso de um empréstimo, a classificação é usada para estabelecer se um empréstimo deve ser concedido em primeiro lugar. Se o processo for mais longe, ajuda a decidir o prazo do empréstimo, como datas de reembolso, taxa de juro, etc.

No caso de emissão de títulos, a classificação de crédito indica o valor da corporação ou capacidade do país soberano de reembolsar os pagamentos de títulos em devido tempo. Ajuda o investidor a avaliar se deve ou não investir no título.

Uma pontuação de crédito, Contudo, é estritamente para indicar a saúde de crédito pessoal de um indivíduo. Isso indica a capacidade do indivíduo de realizar uma determinada carga e sua capacidade de honrar os termos e condições do empréstimo, incluindo a taxa de juros e as datas de reembolso. Uma pontuação de crédito para indivíduos é usada pelos bancos, empresas de cartão de crédito, e outras instituições de crédito que atendem a indivíduos.

Recursos Adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Emissores de títulosEmissores de títulosHá diferentes tipos de emissores de títulos. Esses emissores de títulos criam títulos para emprestar fundos dos detentores de títulos, a ser reembolsado no vencimento.

- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- FICO ScoreFICO ScoreA FICO score, mais comumente conhecido como pontuação de crédito, é um número de três dígitos usado para avaliar a probabilidade de uma pessoa reembolsar o crédito se a pessoa receber um cartão de crédito ou se um credor lhe emprestar dinheiro. As pontuações FICO também são usadas para ajudar a determinar a taxa de juros de qualquer crédito concedido

- Covenant de EmpréstimoCovenant de Empréstimo Um contrato de empréstimo é um acordo que estipula os termos e condições das políticas de empréstimo entre um mutuário e um credor. O acordo dá aos credores margem de manobra para reembolsar os empréstimos e, ao mesmo tempo, proteger sua posição de empréstimo. De forma similar, devido à transparência dos regulamentos, os mutuários têm expectativas claras de

-

O que é VantageScore 3.0?

Embora a pontuação FICO continue sendo o modelo de pontuação de crédito mais popular nos EUA, o VantageScore está crescendo rapidamente como favorito entre os credores. Desenvolvido em conjunto pel

-

O que é crédito rotativo?

Há muitas maneiras de obter financiamento no mundo de hoje. O crédito rotativo é uma ótima maneira de fazer isso, e há muitas maneiras de acessar esse tipo de crédito. Pronto para saber mais sobre

finança

-

O que é um FICO Score?

O que é um FICO Score? Uma pontuação FICO, mais comumente conhecido como pontuação de crédito, é um número de três dígitos usado para avaliar a probabilidade de uma pessoa reembolsar o crédito se o indivíduo receber um cart...

-

Qual é o crédito de esperança?

Qual é o crédito de esperança? O Hope Credit é um dos créditos fiscais para educação vitalícios nos EUA que fornece assistência financeira aos contribuintes ou seus filhos que estão cursando o ensino superior. A criação do Hope Cre...