O que é classificação do banco?

O rating do banco é uma medida de solidez financeira para os bancos. Assim como agências de crédito como Standard &Poor’s (S&P), S&P - Standard and Poor'sStandard &Poor’s é uma empresa americana de inteligência financeira que opera como uma divisão da S&P Global. A S&P é líder de mercado no, Moody’s, e a Fitch, que dá classificações de crédito a consumidores individuais e corporações, a Federal Deposit Insurance Corporation (FDIC) atribui classificações de crédito a bancos e outras instituições financeiras.

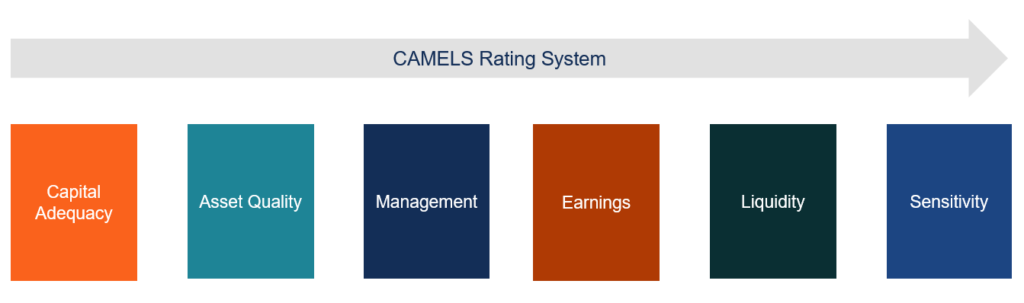

As classificações de bancos geralmente estão entre 1 e 5 - sendo 1 a melhor e 5 a pior. As classificações de bancos são calculadas usando o sistema de classificação CAMELSSistema de classificação CAMELSO Sistema de classificação CAMELS foi desenvolvido nos Estados Unidos como um sistema de classificação de supervisão para avaliar a condição geral de um banco. CAMELS é uma sigla que, um sistema de classificação mundialmente reconhecido que mede a solidez financeira das instituições financeiras com base em seis fatores.

Quais são os seis componentes do sistema de classificação CAMELS?

1. Adequação de capital

A adequação de capital mede as reservas de caixa de bancos e instituições financeiras em relação aos requisitos mínimos de capital definidos pelas autoridades regulatórias. ou SEC, é uma agência independente do governo federal dos Estados Unidos, responsável por implementar as leis de títulos federais e propor regras de títulos. Também é responsável pela manutenção da indústria de valores mobiliários e das bolsas de valores e opções.

Para obter uma classificação elevada de adequação de capital, as instituições financeiras devem estar bem dentro dos requisitos mínimos de capital definidos pelos reguladores. As instituições também devem atender a todos os outros requisitos definidos pelas agências reguladoras, incluindo diretrizes e políticas regulatórias relacionadas a juros e dividendos.

2. Qualidade do Ativo

A qualidade dos ativos mede a qualidade dos empréstimos e outros ativos de um banco com base no risco de crédito e de mercado. Envolve a identificação e classificação dos fatores de risco potenciais relativos aos ganhos de capital gerados. O risco de crédito é medido avaliando a qualidade dos empréstimos e a capacidade de crédito dos tomadores.

Os investimentos em títulos do governo e empréstimos a empresas com altas classificações de crédito são considerados seguros, enquanto os empréstimos corporativos para empresas com baixa classificação de crédito são considerados empréstimos de baixa qualidade. A Federal Deposit Insurance Corporation (FDIC) Federal Deposit Insurance Corporation (FDIC) A Federal Deposit Insurance Corporation (FDIC) é uma instituição governamental que fornece seguro de depósito contra falências bancárias. O órgão foi criado enfatizando a medição da qualidade dos empréstimos, uma vez que estes fornecem a principal fonte de receita para os bancos.

A classificação da qualidade dos ativos também mede o risco de mercado, avaliando como o valor de mercado dos investimentos de um banco mudará em diferentes ambientes econômicos. Envolve o teste de estresse do valor de mercado dos títulos para mudanças nos principais indicadores econômicos, como taxas de juros e inflação.

3. Gestão

A gestão mede a capacidade da gestão de executar as operações do dia-a-dia, executar funções-chave, e se adaptar às mudanças nas condições de mercado para gerenciar os fatores de risco de investimento. Também envolve uma revisão interna das políticas de gestão para garantir que estejam em conformidade com as diretrizes regulatórias.

4. Ganhos

Os ganhos medem a capacidade de um banco de gerar ganhos estáveis de forma consistente em uma base ajustada ao risco. Um banco gera ganhos capturando a diferença no spread entre a taxa pela qual ele empresta e a taxa pela qual ele paga sobre os depósitos.

A capacidade de um banco de aumentar consistentemente seus ganhos e depósitos é um fator determinante de sua viabilidade e perspectivas futuras. Os reguladores medem a qualidade dos ganhos avaliando o crescimento do banco em depósitos, estabilidade do balanço, qualidade dos empréstimos, e spread da taxa de juros.

5. Liquidez

A liquidez mede a capacidade de um banco de cumprir suas obrigações de curto prazo, incluindo retirada de depósitos. Envolve a identificação de ativos que podem ser facilmente convertidos em dinheiro.

Os reguladores avaliam a liquidez avaliando o montante e a qualidade dos ativos líquidos em relação às obrigações de curto prazo da instituição. O índice de cobertura de liquidez é usado para avaliar se o banco possui ativos líquidos suficientes. Geralmente, apenas ativos líquidos de alta qualidade são considerados para esta análise.

6. Sensibilidade

A sensibilidade mede o quão sensíveis os ganhos de um banco são a fatores de risco específicos. Os reguladores usam as informações de sensibilidade para entender como a exposição da instituição é distribuída entre setores específicos. As informações são então usadas para avaliar como o empréstimo de capital para indústrias específicas pode impactar a receita do banco e o risco de crédito.

A classificação de sensibilidade também avalia a sensibilidade da receita com base na exposição à volatilidade do câmbio estrangeiro, commodities, ações, e mercados de derivados.

Interpretando classificações de bancos

O FDIC atribui uma classificação de banco entre 1 e 5 com base na estrutura de avaliação CAMELS. Uma classificação de 1 ou 2 é atribuída às instituições financeiras que são fortes em todos os seis aspectos da estrutura CAMELS. As instituições são geralmente consideradas em uma posição financeira sólida.

Uma classificação de 3 é considerada satisfatória e indica que nenhum grande problema está sendo enfrentado pelo banco em questão. Os bancos com classificações de 4 ou 5 são geralmente considerados em perigo. Esses bancos precisam tomar medidas imediatas e exigem monitoramento cuidadoso.

Finalmente, as instituições financeiras com rating 5 demonstram alta probabilidade de declarar falência nos próximos 12-24 meses.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar aprendendo e progredindo em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Fundamentos Bancários Fundamentos Bancários Os fundamentos bancários referem-se aos conceitos e princípios relativos à prática bancária. O setor bancário é uma indústria que lida com crédito

- Rating de créditoNotação de créditoUma nota de crédito é uma opinião de uma agência de crédito específica em relação à capacidade e disposição de uma entidade (governo, o negócio, ou individual) para cumprir suas obrigações financeiras na íntegra e dentro dos prazos estabelecidos. Uma classificação de crédito também significa a probabilidade de inadimplência de um devedor.

- Rating AgencyRating AgencyA agência de classificação avalia a força financeira de empresas e entidades governamentais, especialmente sua capacidade de cumprir os pagamentos de principal e juros

- Análise de Sensibilidade O que é Análise de Sensibilidade? A Análise de Sensibilidade é uma ferramenta usada na modelagem financeira para analisar como os diferentes valores de um conjunto de variáveis independentes afetam uma variável dependente

-

O que é uma conta Vostro?

p Uma conta Vostro é parte de um banco correspondente em que um banco estrangeiro mantém os fundos e atua como intermediário desses fundos. A conta é mantida em nome de um banco nacionalBanco Comercia

-

O que é um Extrato Bancário?

Um extrato bancário é um documento que resume todas as transações que ocorreram em sua conta bancária durante um período de um mês. O objetivo de um extrato bancário é registrar e rastrear todas as su

Artigos em Destaque

-

O que é uma agência de classificação?

O que é uma agência de classificação? Uma agência de classificação é uma empresa que avalia a solidez financeira de empresas e entidades governamentais, especialmente sua capacidade de pagar o principal e os juros de suas dívidas. A class...

-

O que é um Trust Bank?

O que é um Trust Bank? Um banco fiduciário é uma organização que permite que seus clientes negociem entre si por meio de contratos conhecidos como trusts. O banco atua como fiduciário em tais transações e transfere ativos d...