11 passos para melhorar sua pontuação de crédito

Sua pontuação de crédito desempenha um papel importante em muitos aspectos de sua vida, desde a taxa que você obtém em um empréstimo de carro até a aprovação em uma verificação de antecedentes para o emprego dos seus sonhos. De muitas maneiras, ter crédito ruim pode impedi-lo de alcançar seus planos de curto e longo prazo. Felizmente, melhorar sua pontuação de crédito não é um mistério; é um processo simples que você só precisa seguir de forma consistente.

Etapa 1:verifique sua pontuação de crédito

Você não pode começar a fazer alterações em sua pontuação de crédito se não souber qual é sua pontuação de crédito. Faz sentido, certo? Então, o que é e onde você coloca as mãos nele?

Sua pontuação de crédito é determinada com base em seu histórico de crédito. Ações como seu histórico de pagamentos, tipos de crédito e quantidade de crédito são relatadas e registradas. O comportamento positivo, como fazer pagamentos em dia, melhora sua pontuação de crédito. Informações negativas, como pagamentos em atraso ou falências, prejudicam seu crédito.

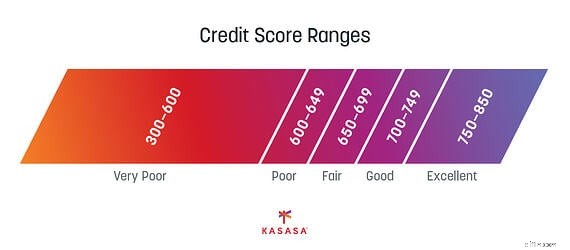

Sua pontuação de crédito é um número entre 300 e 850 e é construída olhando para os últimos sete anos de história. Quanto menor o número, mais pobre o crédito.

O primeiro passo para consertar seu crédito é saber exatamente onde você está. Muitas pessoas sabem que têm "crédito ruim", mas não sabem exatamente qual é sua pontuação de crédito ou quais são as notas negativas em seu relatório de crédito. Todo americano tem direito a uma cópia gratuita de seu relatório de crédito de todas as três principais agências de crédito. Você pode solicitar seus relatórios de crédito gratuitos aqui.

O primeiro passo para consertar seu crédito é saber exatamente onde você está. Muitas pessoas sabem que têm "crédito ruim", mas não sabem exatamente qual é sua pontuação de crédito ou quais são as notas negativas em seu relatório de crédito. Todo americano tem direito a uma cópia gratuita de seu relatório de crédito de todas as três principais agências de crédito. Você pode solicitar seus relatórios de crédito gratuitos aqui. Etapa 2:limpe os erros

Agora que você tem seu relatório de crédito, examine-o para ver o que está afetando negativamente sua pontuação de crédito (também chamada de marca depreciativa). Podem ser coisas como pagamentos atrasados, uma conta em cobrança ou inadimplência em um empréstimo. Alguns deles podem ser legítimos, e discutiremos como lidar com eles em breve, mas agora estamos procurando por qualquer coisa que possa ser um erro.

Se você encontrar um erro, precisará enviar uma carta ao credor (qualquer empresa que afirme que você deve dinheiro a eles) informando-o do erro. A Federal Trade Commission (FTC) fornece um modelo de carta gratuito para arquivar esta disputa.

Existem outras empresas, como a Credit Karma, que fornecem ferramentas digitais para ajudá-lo a identificar e contestar erros em seu relatório.

Etapa 3:resolva o que puder

Depois de limparmos todos os erros do seu relatório, você deve se concentrar em resolver o que puder que é sua dívida legítima. Existe uma técnica chamada "pay for delete". Essencialmente, você liga para a agência de cobrança que detém a dívida e pede que remova a marca depreciativa assim que liquidar a dívida. Nem todas as agências farão isso, pois a legalidade de fazê-lo é um tanto questionável.

Independentemente de você optar por tentar negociar um acordo de "pagamento por exclusão", você deve tentar liquidar todas as dívidas que puder, pois isso sempre ajudará sua pontuação de crédito.

Etapa 4:priorize o pagamento com cartão

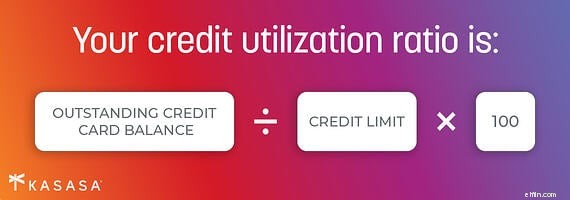

Um dos fatores considerados em sua pontuação de crédito é algo chamado "utilização de crédito". É a quantidade de crédito que você usou em relação ao seu limite de crédito total combinado. Por uma questão de matemática simples, finja que você tem uma linha de crédito de $ 1.000. Você gasta $ 500 dele. Você utilizou 50% do seu crédito ($500/$1000).

Uma regra geral é tentar manter sua utilização de crédito abaixo de 30%. Quanto menor, melhor, pois é um indicador de quão bem você está lidando com sua dívida.

Para ajudar a melhorar sua pontuação de crédito, se você tiver mais de um cartão de crédito, procure a conta com a pontuação de utilização mais alta (uma que esteja perto de atingir o limite máximo) e pague-a. Um cartão com limite de $ 100 e $ 99 gastos terá uma utilização de crédito de 99%. Um cartão com limite de US$ 1.000 e gastos de US$ 90 terá uma utilização de crédito de 9%. Nesta etapa, você está procurando uma solução barata e rápida. Isso é diferente de uma estratégia para sair da dívida; se esse for o seu objetivo, ou os saldos forem semelhantes, direcione a conta de crédito com a maior taxa de juros.

Etapa 5:automatize o pagamento de contas

A melhor coisa que você pode fazer pelo seu crédito é pagar as contas em dia, de forma consistente e integral. Às vezes deixamos de pagar em dia, mesmo quando podíamos, simplesmente porque somos humanos e esquecemos. Remova a opção de esquecer e se inscrever em pagamentos automáticos.

O pagamento de contas é tão valioso para as empresas que esperam receber seu pagamento que muitas instituições cobram uma taxa para pagamentos individuais. Verifique com cada seguradora, operadora de celular e instituição financeira quais os benefícios de configurar um pagamento recorrente.

Etapa 6:mantenha as contas abertas

Outra variável fortemente ponderada em sua pontuação de crédito é o comprimento de uma conta. Algumas pessoas aconselham o cancelamento do seu cartão de crédito quando ele for pago para eliminar a tentação. Se você sente que precisa disso, certamente faça isso, no entanto, você estará removendo uma linha de crédito antiga. Considere cortar o cartão, mas manter a conta aberta. Se você ainda estiver tentado, entre em contato com a empresa do cartão de crédito e peça para reduzir seu limite de crédito.

Etapa 7:automatize a criação de crédito

Lembre-se, o crédito é construído pagando com sucesso as dívidas no prazo. Uma maneira simples de garantir que isso aconteça é colocar pagamentos pequenos e recorrentes em um cartão e, em seguida, pagar automaticamente todo mês. Por exemplo, coloque sua conta de água no pagamento automático. Faça com que essa seja a única fatura deste cartão de crédito e configure o cartão para ser pago integralmente todos os meses.

Etapa 8:torne-se um usuário autorizado

Sua pontuação pode se beneficiar ao se tornar um usuário autorizado em uma conta de alguém que já possui uma ótima pontuação de crédito. Como o tempo em que uma conta foi aberta é um fator, você pode querer procurar seus pais ou avós. Não adquira um cartão físico nem use esta linha de crédito para compras - você não precisa disso. Você só quer seu nome na conta para que possa se beneficiar do bom comportamento deles.

Etapa 9:contabilizar os pagamentos de aluguel

Nem todas as contas são informadas. Por exemplo, seus pagamentos de aluguel não ajudam você a construir crédito, mesmo que essa seja provavelmente sua fatura mensal mais cara. Existem alguns serviços de relatórios por aí que ajudarão a garantir que o aluguel ajude a construir seu crédito.

Esses serviços funcionam entrando em contato com o proprietário ou servindo como intermediário no pagamento do aluguel (você faz um cheque e eles pagam ao proprietário). Você provavelmente terá que pagar uma taxa mensal por esse serviço, mas pode valer a pena pelo aumento na sua pontuação de crédito.

Etapa 10:considere produtos adicionais

Outro produto que você pode considerar se inscrever é o Boost da Experian. Esse recurso ajuda você a obter crédito para suas contas de telefone e serviços públicos. Certifique-se de ler os termos e condições de qualquer oferta de programa para ajudá-lo a melhorar seu crédito. Conheça os custos, a duração do compromisso e os benefícios antes de se inscrever.

Etapa 11:não abra novas contas

Há duas questões a serem observadas quando se trata de abrir novas contas.

Primeiro, a solicitação da conta geralmente requer uma consulta de crédito. Existem dois tipos de verificações de crédito hard e soft pulls. Soft pulls geralmente são feitos para coisas como uma verificação de antecedentes e não afetam sua pontuação de crédito. Puxões duros são feitos quando você solicita uma linha de crédito (como um empréstimo de carro) e eles diminuem sua pontuação de crédito de 5 a 20 pontos.

Em segundo lugar, a abertura rápida de várias novas contas mostra que você deseja obter muito crédito, o que pode ser interpretado como tendo dificuldades financeiras. Afaste-se dessas impressões abrindo novas contas de crédito apenas quando isso o beneficiar a longo prazo.

Corrigir sua pontuação de crédito não é difícil, mas exige que você siga algumas regras básicas e as cumpra:conheça sua pontuação, pague em dia e na íntegra, obtenha crédito para tudo e continue o monitoramento de crédito. Repetir essas etapas aumenta seu crédito, talvez não imediatamente, mas com sucesso.

-

Reparação de crédito faça você mesmo:conserte crédito ruim por conta própria em 10 etapas fáceis

Para corrigir seu crédito ruim, há uma série de medidas poderosas que você pode tomar – incluindo pagar saldos de cartão de crédito, sempre fazer pagamentos em dia e aumentar seu histórico de crédito.

-

Como melhorar sua pontuação de crédito (em qualquer idade)

Sua pontuação de crédito desempenha um papel importante em muitos aspectos e fases de sua vida, desde a taxa que você obtém de um empréstimo até a aprovação de uma verificação de antecedentes para o e

dívida

- Como Obter Sua Pontuação de Beacon

- Como aumentar sua pontuação de crédito em apenas 30 dias

- Sua pontuação de crédito - e por que é importante

- Como melhorar sua pontuação de crédito

- Finanças em 5 minutos:verificando sua pontuação de crédito

- Como melhorar sua pontuação de crédito

- Como corrigir sua pontuação de crédito em 6 etapas

- Como aumentar sua pontuação de crédito:as 5 principais dicas

-

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente Se você está tentando comprar uma casa ou se candidatar a um novo emprego, empréstimo ou cartão de crédito, sua pontuação de crédito afeta muitas áreas de sua vida. Sua pontuação de crédito FICO varia...

-

Como obter sua pontuação de crédito

Como obter sua pontuação de crédito Assim como você faria um check-up anual de saúde, uma verificação de crédito regular pode ajudar a garantir que você tenha suas finanças sob controle. No mínimo, você deve verificar sua pontuação de c...