O que é uma cobrança única?

Uma cobrança única, ou item não recorrente, é uma linha de item que é relatada nas demonstrações financeiras de uma empresa de forma irregular. Não está relacionado às operações normais de negócios de uma empresa e surge de eventos inesperados, como processos judiciais, demissões, venda de ativosDivestitureA alienação (ou desinvestimento) é a alienação de ativos da empresa ou de uma unidade de negócios por meio de uma venda, intercâmbio, fecho, ou falência. Um descarte parcial ou total pode acontecer, dependendo do motivo pelo qual a administração optou por vender ou liquidar os recursos de seus negócios. Exemplos de desinvestimentos incluem vendas intelectuais, etc.

É importante reconhecer e destacar uma cobrança única porque pode distorcer o quadro financeiro e alterar significativamente os resultados de análises importantes, como a previsão e avaliação das demonstrações financeiras.

É comum que a administração use cobranças únicas para subestimar ou exagerar o desempenho financeiro para mudar a percepção dos investidores sobre a empresa. Nas seções a seguir, veremos alguns exemplos de uso indevido e o que pode ser feito para lidar com cobranças únicas.

Cobranças Únicas - Uso Indevido

1. Superestimando ganhos

As vezes, uma empresa aumentará seus ganhos incluindo um ganho incomum em um item de linha regular na demonstração de resultados. Uma maneira é incluir a receita de investimentos nas receitas totais.

Exemplo

As companhias aéreas freqüentemente estão envolvidas no hedge de combustível para controlar seus custos. As vezes, as atividades de hedge geram grandes lucros. Uma empresa pode decidir incluir esses lucros em seus números de receita, embora o hedge de combustível não seja seu negócio principal.

2. Métricas de jogo

Uma empresa pode usar indevidamente cobranças únicas para obter importantes métricas de desempenho ao manipular um de seus componentes.

Exemplo

O índice P / LPrice Earnings RatioThe Price Earnings Ratio (P / E Ratio é a relação entre o preço das ações de uma empresa e o lucro por ação. Ele fornece uma melhor noção do valor de uma empresa. Compreende dois componentes:preço P e lucro por -share E. A empresa não pode controlar o preço, pois é determinado pelo mercado, mas pode reduzir seu lucro por ação para inflar a relação P / L. Ele pode fazer isso anotando os ativos ou marcando agressivamente as despesas para um período.

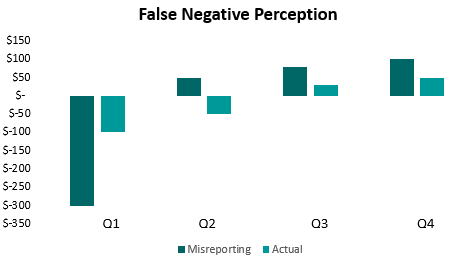

3. Falsa percepção negativa

Uma empresa nem sempre pode exagerar no desempenho. Ele pode criar uma cobrança única falsa, agregando a maior parte de suas despesas em um período, digamos um quarto. Isso cria uma falsa percepção de um futuro melhor para a empresa, como outros trimestres parecerão melhorias em relação ao desempenho anterior, que foi intencionalmente subestimado. Isso às vezes é chamado de sandbagging.

4. Relatórios impróprios

Uma empresa pode relatar corretamente uma cobrança única em um extrato, mas relatá-la indevidamente em outro.

Exemplo

Uma empresa relata um ganho único separadamente na demonstração de resultados, o que o torna transparente para qualquer leitor das demonstrações financeiras. Contudo, em seguida, inclui o aumento do lucro líquido na demonstração de resultados e usa-o sem um ajuste na demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. Pode facilmente enganar investidores que não examinam todas as declarações de perto. A melhor maneira de relatar a cobrança única é relatá-la separadamente no fluxo de caixa também.

Lidando com cobranças únicas

Os exemplos acima são apenas algumas maneiras pelas quais uma cobrança única pode ser usada indevidamente por uma empresa. Existem muitas possibilidades, e é difícil documentar todas as ocorrências de tais relatórios incorretos. Contudo, pode-se tomar certas medidas para minimizar a distorção. Algumas das medidas são:

- Remova o efeito de cobranças únicas nas demonstrações financeiras antes de realizar qualquer análise, como previsão e avaliação. É importante porque não apenas representa a situação financeira com mais precisão, mas também porque as cobranças únicas são difíceis de prever.

- Use números operacionais em vez de números finais, já que os números operacionais não incluem o efeito de cobranças únicas. Por exemplo, no caso da relação P / E acima, usar o lucro operacional em vez do lucro líquido para o lucro por ação levará a uma métrica de valor mais precisa.

- Examine todas as demonstrações financeiras coletivamente em vez de independentemente. Isso pode ajudar a detectar o tipo de relatório impróprio discutido acima.

- Fique atento a empresas que usam cobranças únicas repetidamente. É altamente provável que não sejam cobranças únicas, mas custos regulares de negócios. Tal prática é indicativa de má gestão.

- Use métricas compatíveis com GAAP / IFRS e compare as métricas não-GAAP / IFRS com suas contrapartes compatíveis, tanto quanto possível. Os padrões de contabilidade evoluem com o tempo e garantem precisão e rigor.

Recursos adicionais

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Principais escândalos de contabilidadeEscândalos de alta contabilidade As últimas duas décadas testemunharam alguns dos piores escândalos de contabilidade da história. Bilhões de dólares foram perdidos como resultado desses desastres financeiros. Nisso

-

O que é Ramp-Up?

Em negócios, ramp-up é um termo que descreve um aumento significativo na produção de produtos ou serviços de uma empresa. Essencialmente, ramp-up implica trazer a capacidade de utilização da empresa U

-

O que é simplificação?

Racionalização refere-se à melhoria da eficiência de um determinado processo dentro de uma organização. Isso pode ser feito por automação Excel vs Automação em Modelagem Financeira; antes de discutirm

Contabilidade

-

O que é Kaizen?

O que é Kaizen? Kaizen é uma palavra japonesa (改善) que significa “melhoria” ou “melhorar”. Quando aplicado ao mundo dos negócios, Kaizen refere-se a cada ação, Operação, ou regra empregada para implementar mudanças. ...

-

O que é terceirização?

O que é terceirização? p A terceirização é uma decisão estratégica. Estratégia Corporativa A Estratégia Corporativa concentra-se em como gerenciar recursos, risco e retorno em uma empresa, em oposição a buscar vantagens com...