O que é EBITA?

EBITA é um acrônimo que se refere ao lucro de uma empresa antes dos juros, imposto, e despesas de amortização são deduzidas. Os investidores usam o EBITA como um indicador para medir a lucratividade e a eficiência de uma empresa e compará-la com empresas semelhantes.

O EBITA inclui o custo de ativos de capital (depreciação), mas exclui os custos de financiamento associados, bem como a amortização de quaisquer ativos intangíveis; portanto, pode apresentar com mais precisão o desempenho de uma empresa. Pode ser comparado com o EBIT (lucro antes de juros e impostos) e EBITDA (lucro antes de juros, impostos, depreciação, e amortização) EBITDAEBITDA ou Lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos para entender melhor os ganhos de uma empresa.

Resumo

- EBITA é o lucro de uma empresa antes dos juros, impostos, e a amortização são deduzidas do lucro líquido.

- A métrica mostra o verdadeiro desempenho da empresa, excluindo os custos de financiamento e reflete a lucratividade das operações da empresa.

- O EBITA permite que os investidores façam uma comparação fácil entre diferentes empresas que operam no mesmo negócio.

Significado de EBITA

Receitas e despesas de investimentos, impostos, juros de empréstimo, e vários tipos de depreciação, considerado para determinar o lucro líquido de uma empresa, muitas vezes não se relacionam diretamente com o sucesso de uma empresa. O lucro líquido reflete a lucratividade geral de uma empresa, enquanto o EBITA reflete a lucratividade operacional.

Portanto, o verdadeiro desempenho das operações de uma empresa pode ser determinado quando os efeitos associados aos impostos, interesse, e amortização são removidos. Uma vez que o efeito de tais itens é excluído no EBITA, os investidores consideram que é uma medida importante para determinar os verdadeiros ganhos de uma empresa.

O valor EBITA pode ser positivo ou negativo. Um valor EBITA positivo indica a eficiência da operação de uma empresa, mostrando o valor do fluxo de caixa disponível com a empresa para pagar dividendos ou reinvestir no crescimento do negócio. Um EBIT negativo não é aceitável, pois indica que a empresa pode estar enfrentando problemas para gerenciar os fluxos de caixa ou obter lucros.

Além disso, o valor EBITA ajuda a comparar os sucessos operacionais de várias empresas. Os credores podem usar os números do EBITA para determinar a qualidade de crédito de uma empresa, a qualidade de crédito e a qualidade de crédito, simplesmente colocado, é como alguém é "digno" ou merecedor de crédito. Se um credor estiver confiante de que o mutuário honrará sua obrigação de dívida em tempo hábil, o mutuário é considerado digno de crédito. como EBITA descreve os ganhos reais de uma empresa, que, por sua vez, reflete a capacidade da empresa de saldar suas dívidas.

Um valor alto de EBITA é importante para uma empresa; Contudo, também deve levar a um alto valor de receita líquida. Uma empresa pode tomar empréstimos para expandir seus negócios, o que pode diminuir seu lucro líquido nos próximos anos. Portanto, acompanhar o aumento do EBITA da empresa pode fornecer um vislumbre do futuro depois que as dívidas forem pagas.

Como calcular o EBITA

O EBITA pode ser calculado pelos seguintes métodos:

Método direto

No método direto, o custo dos produtos vendidos (CPV) Custo dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, despesas diretas e operacionais menos a amortização são subtraídas da receita total da empresa. Assim,

EBITA =Receita Total - CPV - (Despesas Operacionais - Amortização)

Às vezes, as empresas podem não fornecer uma discriminação das despesas operacionais ou do custo dos produtos vendidos nas demonstrações financeiras. Em tais casos, o EBITA de uma empresa pode ser calculado usando o método indireto.

Método indireto

No método indireto, o interesse, impostos, e a amortização é adicionada de volta ao lucro líquido. não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto isso é alcançado, dando o valor EBITA.

EBITA =Lucro líquido + juros + impostos + amortização

Uma vez que todos os itens acima estão disponíveis na demonstração do resultado, esse método de cálculo do EBITA é direto.

Exemplo Prático

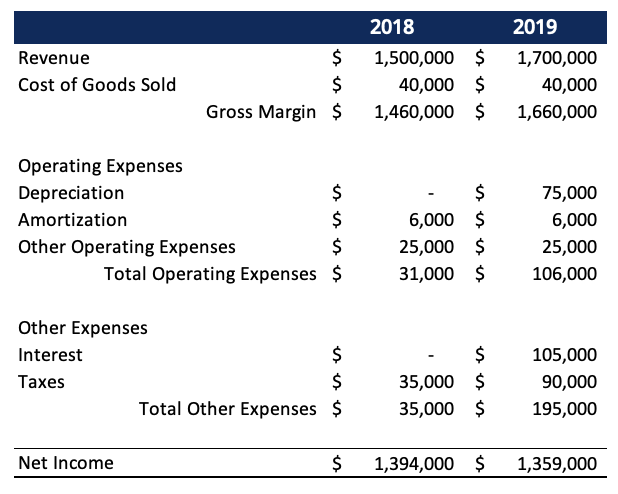

Suponha que a demonstração de resultados da Empresa X para 2018 e 2019 mostre as seguintes seções:

A receita total da empresa em 2018 foi de US $ 1, 500, 000, e o lucro líquido foi de $ 1, 394, 000. A empresa queria aumentar a receita e, portanto, fez um empréstimo para comprar estoque. A receita da empresa foi relatada como $ 1, 700, 000 no final de 2019. No entanto, o lucro líquido da empresa reduzido para $ 1, 359, 000 em 2019.

As vendas mais altas com lucro menor podem ser explicadas usando EBITA. Quando o lucro líquido da empresa é ajustado para impostos, interesse, e despesas de amortização, em vez disso, o lucro aumenta.

EBITA para 2018 =$ 1, 394, 000 + $ 6, 000 + $ 35, 000 + $ 0 =$ 1, 435, 000

EBITA para 2019 =$ 1, 359, 000 + $ 6, 000 + $ 90, 000 + $ 105, 000 =$ 1, 560, 000

O cálculo acima mostra que, embora o lucro líquido da empresa tenha diminuído em $ 35, 000, o lucro antes de impostos de juros e amortização para a empresa aumentou em $ 125, 000 em 2019.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Análise comparável da empresaA análise comparável da empresa Este guia mostra passo a passo como construir uma análise comparável da empresa ("Comps") e inclui um modelo gratuito e muitos exemplos.

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- Fluxo de caixa livre Fluxo de caixa livre (FCF) O fluxo de caixa livre (FCF) mede a capacidade de uma empresa de produzir o que os investidores mais preocupam:o dinheiro que está disponível pode ser distribuído de forma discricionária.

- EBIT x EBITDAEBIT x EBITDAEBIT x EBITDA - duas métricas muito comuns usadas em finanças e avaliação de empresas. Existem diferenças importantes, prós / contras para entender.

-

O que é Ramp-Up?

Em negócios, ramp-up é um termo que descreve um aumento significativo na produção de produtos ou serviços de uma empresa. Essencialmente, ramp-up implica trazer a capacidade de utilização da empresa U

-

O que é simplificação?

Racionalização refere-se à melhoria da eficiência de um determinado processo dentro de uma organização. Isso pode ser feito por automação Excel vs Automação em Modelagem Financeira; antes de discutirm

Contabilidade

-

O que é Kaizen?

O que é Kaizen? Kaizen é uma palavra japonesa (改善) que significa “melhoria” ou “melhorar”. Quando aplicado ao mundo dos negócios, Kaizen refere-se a cada ação, Operação, ou regra empregada para implementar mudanças. ...

-

O que é terceirização?

O que é terceirização? p A terceirização é uma decisão estratégica. Estratégia Corporativa A Estratégia Corporativa concentra-se em como gerenciar recursos, risco e retorno em uma empresa, em oposição a buscar vantagens com...