Por que – e quando – refinanciar seu empréstimo automático

Muitos de nós entramos em empréstimos ruins para automóveis, devido à falta de experiência, circunstâncias infelizes ou uma combinação de ambos. As pessoas no início de sua jornada financeira, em particular, pagam taxas de juros mais altas em empréstimos de carro, porque, do ponto de vista de um credor, elas não provaram que podem devolver o dinheiro a tempo. Eles têm um arquivo de crédito “fino”, o que significa que não há informações suficientes em seu histórico de crédito para ter certeza de sua capacidade de pagamento. Um dos custos de ser jovem!

Outros podem precisar comprar um carro novo quando sua pontuação de crédito é muito menor do que gostariam. Qualquer número de fatores pode influenciar positivamente a pontuação de crédito e talvez um ano ou 18 meses em seu empréstimo, seu crédito melhorou e você está pensando que é hora de renegociar os termos do seu empréstimo automático.

Não importa onde você esteja, existem alguns prós e contras cruciais a serem considerados antes de refinanciar seu empréstimo para automóveis. Vamos orientá-lo sobre os motivos para refinanciar, algumas das possíveis desvantagens, quando e por que isso pode ser adequado para você e o que você deve saber antes de pesquisar novos negócios.

Os prós do refinanciamento de automóveis

Existem vantagens definitivas para refinanciar seu empréstimo de carro ou caminhão atual, especialmente se você não planeja comprar um veículo novo tão cedo.

Reduza seus pagamentos mensais de empréstimos

Gastar menos em seu pagamento mensal é provavelmente a razão número 1 pela qual a maioria das pessoas procura refinanciamento de empréstimos para automóveis. Dependendo da taxa de juros do seu empréstimo para automóveis atual, o refinanciamento pode economizar até centenas de dólares por mês, liberando o fluxo de caixa muito necessário. Como regra geral, porém, um pagamento mensal mais baixo se traduz em mais dinheiro pago a longo prazo. Não deixe de ler até o final deste blog!

Pague menos juros em seu empréstimo automático

Você já deu a volta no quarteirão vezes o suficiente para saber que, ao comprar um novo conjunto de rodas, o preço de etiqueta que você vê não é a mesma coisa que o preço que você acaba pagando, a menos que você pague integralmente na frente . Se você financiar seu carro, os juros serão adicionados ao seu custo total, o que significa que você pagará o valor original do empréstimo (também conhecido como principal) mais um valor extra determinado pela taxa de juros e o cronograma de pagamento ou prazo do empréstimo.

Por exemplo, um carro de $ 15.000 financiado a 3,5% por 60 meses custará $ 16.380 no final:o valor original, mais um total de $ 1.380 em juros. Se você tivesse o mesmo negócio financiado a 3,0%, você economizaria $ 180. Procurar uma taxa de juros melhor é outra razão super comum pelas quais as pessoas consideram o refinanciamento. (Procure por “calculadora de refinanciamento automático” e você pode jogar com alguns números.)

Remover ou adicionar um co-signatário

Se você era jovem ou tinha uma pontuação de crédito ruim quando comprou seu carro, pode ter precisado da ajuda de um co-signatário. Trata-se de alguém com um perfil financeiro mais saudável que concorda em assumir parte do risco que está sendo assumido pela instituição financeira credora. Faz muito sentido aos 20 anos, mas compartilhar indefinidamente a propriedade do seu veículo com seus pais não é o ideal. Quando você refinancia seu empréstimo existente, está fazendo um acordo totalmente novo com o credor.

Alterar credores

Da mesma forma, se você estiver insatisfeito por qualquer motivo com a instituição financeira que emitiu seu empréstimo para automóvel atual, poderá refinanciar em outro lugar. Além dos principais fatores mencionados acima – o prazo do empréstimo, o prazo de pagamento e a taxa de juros – existem certos intangíveis que são difíceis de ver quando você está apenas começando sua jornada financeira. Muitas pessoas buscam um empréstimo de refinanciamento automático em um pequeno banco local ou cooperativa de crédito em vez de um grande credor para a camada extra de atendimento ao cliente e cuidados que os credores locais fornecem.

Os contras do refinanciamento de automóveis

Parece bom, certo? Mas há outras considerações também.

Você pode gastar mais a longo prazo

Como mencionado acima, um pagamento mensal mais baixo é um motivo atraente para refinanciar seu carro, mas às vezes pode significar que você paga mais juros a longo prazo. Um pagamento mais baixo geralmente significa um prazo de empréstimo mais longo, o que significa mais dinheiro gasto em geral durante a vida do empréstimo.

Imagine que seu empréstimo original era de $ 15.000 financiado a 3,5% por 48 meses. Seu pagamento mensal é de $ 335. Para manter este exemplo dentro de termos matemáticos legíveis, vamos fingir que você está refinanciando os US$ 15.000 completos à mesma taxa de 3,5%, mas está estendendo o prazo do empréstimo para 60 meses. Seu novo pagamento mensal cai para US$ 273. Ter os $ 62 extras por mês pode valer a mudança, mas você deve saber a compensação:com o empréstimo de 48 meses, o valor total que você paga é de $ 16.080, mas com o empréstimo de refinanciamento automático de 60 meses, o valor total que você paga é $ 16.380.

Sua pontuação de crédito pode ser afetada

O refinanciamento do seu empréstimo automático pode afetar negativamente sua pontuação de crédito. Esta é uma preocupação para muitas pessoas, especialmente as pessoas que são forçadas a obter um empréstimo automático com taxa de juros mais alta do que gostariam por causa de uma baixa pontuação de crédito. A boa notícia é que, na maioria dos casos, sua pontuação de crédito sofre apenas um pequeno e temporário golpe quando você contrata um empréstimo de refinanciamento automático.

Como o refinanciamento automático afeta sua pontuação de crédito?

Existem três áreas principais que o refinanciamento afetará quando se trata de crédito.

Consulta de crédito

Qualquer instituição financeira de empréstimo, desde o maior megabanco até a menor cooperativa de crédito de uma loja, precisará puxar sua pontuação de crédito para determinar quais taxas de juros podem oferecer em seu empréstimo de auto refi. O jargão da indústria para o tipo de verificação de crédito que é feito quando você solicita uma nova linha de crédito (como um empréstimo de qualquer tipo) é um “puxão difícil”, e muitos puxões duros feitos em muito pouco tempo podem prejudicar seu crédito pontuação.

Você pode ajudar a minimizar o impacto pesquisando as instituições financeiras antes de se inscrever e determinando quais credores estão oferecendo a melhor taxa de juros e prazo de empréstimo para suas necessidades. Se você conhece sua pontuação de crédito, pode perguntar a um credor em potencial quais taxas eles acreditam que poderiam fornecer. Não há problema em enviar pedidos de empréstimo para vários credores de automóveis, mas se você seguir esse caminho, é melhor enviar todos os pedidos de empréstimo em uma janela de 14 dias. Essas consultas normalmente serão agrupadas em um "puxão duro".

Mudança na utilização de crédito

A utilização de crédito é a porcentagem do seu crédito que você gastou atualmente. Por exemplo:se você tiver um limite de cartão de crédito de US$ 100 e comprar algo que custa US$ 30, estará utilizando 30% do seu crédito. Uma regra geral para criar uma boa pontuação de crédito é não usar mais de 30% do seu crédito. O refinanciamento de seu empréstimo automático pode alterar a porcentagem de crédito que você está utilizando, o que pode resultar em uma pontuação mais baixa.

Mudança no histórico de pagamentos

Seu histórico de pagamentos de empréstimos é sem dúvida o fator mais importante para estabelecer um bom crédito, assim como a idade das linhas de crédito. Ambos os fatores fornecem a uma instituição financeira informações sobre sua capacidade de pagar no prazo e de forma consistente. Quando você refinancia, basicamente exclui a linha de crédito anterior, o que significa que perde esse histórico de pagamento. Contanto que você faça seus novos pagamentos de empréstimo no prazo após o refinanciamento, isso será equilibrado, mas certifique-se de não perder o último pagamento do empréstimo original.

Quando você deve refinanciar seu empréstimo para automóveis?

Agora é a hora certa? Essa resposta pode ser diferente para cada proprietário de veículo. Seguem algumas considerações:

Sua pontuação de crédito melhorou

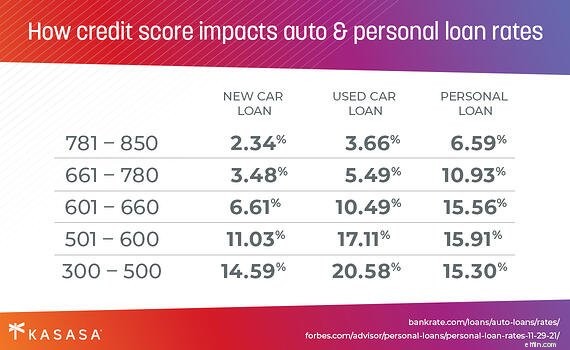

Muitos de nós, especialmente os novatos, financiamos a compra de um carro novo, embora tenhamos menos crédito estelar. À medida que envelhecemos e (espero) nossas pontuações de crédito melhoram, temos acesso a melhores taxas de juros para refinanciamento de automóveis. Esta é uma das muitas razões pelas quais saber sua pontuação de crédito é tão importante. Se sua pontuação for de boa a excelente, pode ser um excelente momento para considerar o refinanciamento.

As taxas caíram

Quando o Fed aumenta ou diminui as taxas de juros, os bancos e as cooperativas de crédito também o fazem. Se você financiou seu carro em um período de altas taxas e as taxas caem, é um bom momento para considerar o refinanciamento. (Pssst… esse é o caso agora!)

Você estabeleceu um histórico de pagamentos suficiente

Muitos de nós encontramos o carro de que gostamos e depois conseguimos financiamento através do revendedor... e nem sempre são as melhores ofertas. Dirigindo seu carro novo para casa, você pode passar pelo outdoor de uma instituição financeira comunitária, apenas para perceber que eles oferecem uma taxa de juros muito melhor.

Infelizmente, é difícil fazer o retorno de um empréstimo de 4 anos. Se este for seu primeiro carro, você precisará estabelecer algum histórico de reembolso antes de considerar o refinanciamento; normalmente um ano. Se você tiver um histórico de crédito mais longo, considere refinanciar seu empréstimo de carro após seis meses.

O que você precisa antes do refinanciamento?

Pronto para começar? Vamos ter certeza.

Sua pontuação de crédito

Conhecer sua pontuação de crédito é importante para determinar quais ofertas de refinanciamento você pode esperar. Se sua pontuação de crédito caiu, é improvável que você encontre condições melhores do que as do seu empréstimo existente. Felizmente, todos têm o direito de saber sua pontuação de crédito gratuitamente em cada uma das agências de crédito.

Detalhes do seu carro

As instituições financeiras vão querer saber detalhes sobre o veículo que você está refinanciando. Esteja preparado com a marca, modelo, número VIN e quilometragem do seu carro. Quanto mais antigo for um veículo, e quanto mais milhas em seu hodômetro, menos valor ele mantém, o que significa que é menos atraente como garantia para um credor de automóveis. Se você tem um carro antigo, pode ter dificuldade em encontrar uma instituição para refinanciar.

Pesquisa

Se você leu até aqui, já está no caminho certo! Você sabe os motivos pelos quais deve refinanciar (ou não). Agora é uma questão de encontrar o melhor negócio para você. Como comprar um carro, você deve pesquisar diferentes instituições financeiras em sua área. Não olhe apenas para as taxas. Considere os serviços, recursos e recursos digitais de um credor em potencial. Reembolsar o empréstimo deve ser mais fácil do que tirá-lo.

O melhor dos dois mundos?

As pessoas refinanciam porque precisam de mais dinheiro hoje e porque querem se livrar das dívidas mais rapidamente. Não seria bom se você pudesse ter os dois?

O Empréstimo Kasasa ® é exatamente isso, um empréstimo de refinanciamento de automóveis na zona de ouro entre melhores taxas e prazos de reembolso mais flexíveis. O Empréstimo Kasasa é o primeiro e único empréstimo para oferecer Take-Backs™, um recurso inovador que permite que você pague antecipadamente um empréstimo, mas acesse esses fundos extras sempre que precisar.

Digamos que você refinancie seu empréstimo para automóveis existente com um novo da Kasasa ® porque no ano desde que você comprou seu carro, você conseguiu um emprego, está pagando seus empréstimos em dia e sua pontuação de crédito melhorou gradualmente. Agora o final do ano chega e um bônus de $ 1.000 chega à sua conta bancária (sorte sua!). Você sabe que, ao pagar esse bônus para seu empréstimo automático, você pode cortar meses da duração do seu empréstimo e economize muito em juros. Você está viajando na pista rápida para livre de dívidas - até que um pneu fure.

A vida acontece. Você pega $ 500 desse dinheiro de bônus que você pagou adiantado e está de volta na sua conta bancária para pagar por um pneu novo, graças ao Take-Backs. Isso não soa como a maneira mais inteligente de auto refi?

-

Por que você deve olhar para o refinanciamento de automóveis HOJE

Se você já sabe o que é refinanciamento de automóveis e como refinanciar ou está apenas começando a perceber que é algo que você pode querer fazer eventualmente, uma questão importante permanece:Quand

-

Como – e onde – refinanciar seu empréstimo automático

Analisamos os prós e os contras do refinanciamento de automóveis, quando e por que você deve refinanciar seu carro. Agora vamos ao que interessa (ou lugnuts, se preferir):Como você refinancia? O que v

Artigos em Destaque

- O que acontece quando você refinancia sua casa?

- Por que e quando evitar a retenção de estoques

- Sua pontuação de crédito - e por que é importante

- Agora é o momento certo para refinanciar seu empréstimo automático?

- Quando refinanciar seu carro:um guia de tomada de decisão

- Como e quando refinanciar um empréstimo pessoal

- Como refinanciar seu empréstimo estudantil

- Quando – e por que – usar um empréstimo pessoal para voltar às aulas

-

5 razões para refinanciar seu empréstimo de carro

5 razões para refinanciar seu empréstimo de carro Por que você não refinanciaria seu empréstimo para automóveis se isso economiza seu dinheiro? No momento em que as taxas de juros caem, começa o burburinho do refinanciamento de hipotecas. No ent...

-

Quando refinanciar um carro (e quando esperar)

Quando refinanciar um carro (e quando esperar) O ano passado foi um momento brutal para comprar um carro, desde os primeiros dias de incerteza pandêmica até a atual onda de problemas na cadeia de suprimentos e escassez crucial de chips. Uma oferta...